每日經(jīng)濟新聞 2023-09-01 13:45:47

◎昭衍新藥上半年實現(xiàn)營業(yè)收入10.12億元,同比增長30.27%;實現(xiàn)歸母凈利潤9062.72萬元,同比減少75.58%。昭衍新藥上市以來首次出現(xiàn)上半年歸母凈利潤同比負增長。而“生物資產(chǎn)公允價值變動”是上半年出現(xiàn)凈利潤下滑因素之一。

每經(jīng)記者 林姿辰 每經(jīng)編輯 文多

8月31日,昭衍新藥發(fā)布2023年半年報,公司上半年實現(xiàn)營業(yè)收入10.12億元,同比增長30.27%;實現(xiàn)歸母凈利潤9062.72萬元,同比減少75.58%;經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額為2.46億元,同比減少54.86%。

對于罕見的凈利下滑,昭衍新藥從扣非凈利潤和非經(jīng)常性損益角度給出解釋。其中一項引人注意的超億元凈損失,來自“生物資產(chǎn)公允價值變動”。

回顧2022年,昭衍新藥以超18億元買下廣西瑋美生物科技有限公司和云南英茂生物科技有限公司。根據(jù)國家企業(yè)信用信息公示系統(tǒng),兩家公司的經(jīng)營范圍都有“實驗動物經(jīng)營”。2022年期末,公司生產(chǎn)性生物資產(chǎn)也比期初大幅增長。

2023年上半年,公司沒有披露具體是什么原因造成“生物資產(chǎn)公允價值變動”。但作為醫(yī)藥行業(yè)的晴雨表,試驗猴價格于今年上半年出現(xiàn)明顯回落。回顧2021年,公司采用公允價值計量模式的生產(chǎn)性生物資產(chǎn)中,猴的公允價值變動最大。

另一個讓人感嘆的是,如今曾被稱為“賣水人”的CRO(醫(yī)藥研發(fā)外包)或也需要要賣力吆喝攬客了。今年上半年,昭衍新藥新簽署訂單涉及金額13.2億元,而在2022年上半年,“集團整體”簽署的訂單超過了20億元。

作為老牌非臨床評價CRO,昭衍新藥目前的主要業(yè)務(wù)包括三部分,分別是藥物非臨床研究服務(wù)、藥物臨床試驗及相關(guān)服務(wù)、實驗?zāi)P偷墓?yīng)。半年報并未單列三大業(yè)務(wù)的財務(wù)數(shù)字,而是以“實驗室服務(wù)業(yè)務(wù)”概之,上半年貢獻凈利潤1.95億元,同比增長30.82%,保持穩(wěn)增勢頭。

根據(jù)公司官微“昭衍JOINN”發(fā)布的半年度業(yè)績概覽,昭衍新藥在多個細分市場的占有率超過35%,如在“基因治療”、“ADC”領(lǐng)域的市場份額分別為44%和43%;在“細胞治療”,“雙抗、多抗”,“單抗”領(lǐng)域的市場份額分別為37%、38%、35%。

但壞消息是,昭衍新藥上市以來首次出現(xiàn)上半年歸母凈利潤同比負增長。對此,昭衍新藥表示源于扣非凈利潤和非經(jīng)常性損益的共同影響。

一方面,扣非凈利潤來源包括實驗室服務(wù)業(yè)務(wù)、生物資產(chǎn)公允價值變動、資金管理收益,三者依次貢獻的凈利潤額為1.95億元、-1.83億元和6455.09萬元。

另一方面,上半年公司的非經(jīng)常損益為1374.07萬元。

在扣非后凈利潤來源中,“生物資產(chǎn)”公允價值變動帶來的是1.83億元凈損失,其他兩項則是凈利潤。

而公司的“生物資產(chǎn)”主要包括用于繁殖和藥物非臨床研究的實驗?zāi)P汀?/p>

截至2022年年底,公司的生產(chǎn)性生物資產(chǎn)(采用公允價值計量模式)7.87億元,比期初增長了約962%。到了今年6月底,這一數(shù)值降至6.72億元。

至于這些生物資產(chǎn)到底是什么,是不是試驗猴、實驗鼠,公司沒有披露。

不過,去年4月,昭衍新藥確以超18億元買下廣西瑋美生物科技有限公司和云南英茂生物科技有限公司。根據(jù)國家企業(yè)信用信息公示系統(tǒng),兩家公司的經(jīng)營范圍都有“實驗動物經(jīng)營”,其中云南英茂生物科技有限公司的經(jīng)營范圍較為明顯,為“實驗動物(恒河猴、食蟹猴)繁育、飼養(yǎng)、生產(chǎn)和應(yīng)用開發(fā)研究;恒河猴、食蟹猴實驗和生物制品”。

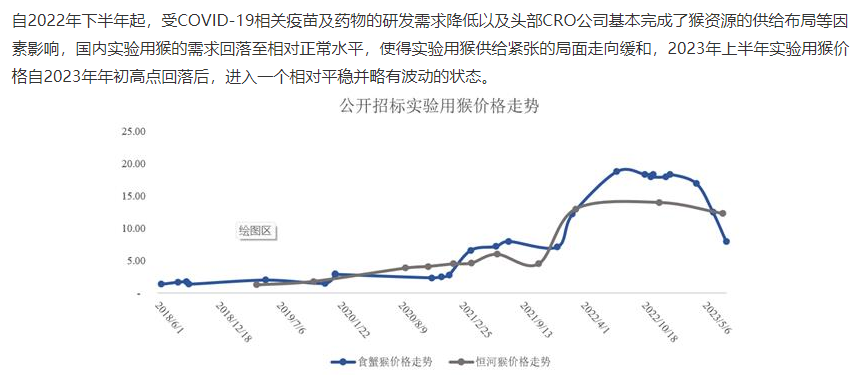

而試驗猴在今年上半年經(jīng)歷了價格回落。正在闖關(guān)科創(chuàng)板的上海益諾思生物技術(shù)股份有限公司在回復(fù)問詢函時透露:2023年上半年,實驗用猴價格自2023年年初高點回落后,進入一個相對平穩(wěn)并略有波動的狀態(tài)。

公司提供的下圖,能較直觀看出試驗猴價格變動。

圖片來源:上海益諾思生物技術(shù)股份有限公司問詢函回復(fù)截圖

另外,昭衍新藥上半年經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額同比減少54.86%,主要原因是實驗?zāi)P筒少徶С黾叭肆Τ杀驹黾铀隆?/p>

對于非人靈長類實驗?zāi)P褪袌鰞r格變動帶來的影響,昭衍新藥認為主要還是取決于市場供需的關(guān)系,短期會造成一定的表觀利潤波動,但是不影響公司的實際現(xiàn)金流。公司更看重的是這部高質(zhì)量的生物資產(chǎn)對自身供應(yīng)鏈安全的意義,從長遠看,戰(zhàn)略意義重大。

據(jù)國家統(tǒng)計局數(shù)據(jù),2023年6月,醫(yī)藥制造業(yè)增加值同比減少2.1%,上半年則同比減少4.9%。身處行業(yè)上游的昭衍新藥在半年報中表示,“盡管目前市場情緒較為低迷,醫(yī)藥行業(yè)融資情況不太理想,但隨著時間的推移,我們相信醫(yī)藥行業(yè)必將呈現(xiàn)穩(wěn)定增長的態(tài)勢”。

今年上半年,昭衍新藥新簽署訂單13.2億元,其中一季度簽單5.7億元,二季度簽單改善至7.5億元,雖然二季度訂單金額環(huán)比增長31%、項目數(shù)量環(huán)比增長35%,但回顧2022年上半年,“集團整體”簽署的訂單超過了20億元。

在醫(yī)藥投融資尚不明朗的當下,海外市場成為了昭衍新藥挖掘的新天地。

公司在介紹2023年上半年營銷工作時,提到美國市場海外子公司保持穩(wěn)定運營,承接訂單約2.4億元,同比增長約16%。從整體來看,公司來自中國客戶的收入為7.23億元,同比增長19%;來自海外客戶的收入為2.89億元,同比增長69%。公司海外收入占比升至29%,在去年年底,這一數(shù)字僅約16.9%。

同時,公司的產(chǎn)能建設(shè)有序推進。

蘇州昭衍II期20000平方米設(shè)施已完成布局規(guī)劃,其中12000平方米設(shè)施已在進行施工設(shè)計,公司預(yù)計2023年下半年陸續(xù)投入使用。蘇州已開始22000平方米配套設(shè)施的建設(shè)工程,功能支持多方面運營需求,公司預(yù)計2024年完工并投入使用。廣州昭衍安評基地的建設(shè)目前在有序推進中。專注于新藥篩選工作的全資子公司昭衍易創(chuàng)Non-GLP實驗室建設(shè)工程基本完成,已進入運營調(diào)試階段,即將正式投入使用。

面對目前的市場環(huán)境,昭衍新藥表示,已經(jīng)在及時調(diào)整市場策略,繼續(xù)強化技術(shù)和業(yè)務(wù)領(lǐng)域創(chuàng)新,自第二季度開始訂單明顯改善。隨著全球生物醫(yī)藥行業(yè)投融資的逐漸企穩(wěn)回升,藥企研發(fā)需求的增加,以及國內(nèi)生物醫(yī)藥研發(fā)外包滲透率持續(xù)提升,CXO行業(yè)重回增長曲線只是時間問題。此時,保持強大經(jīng)營能力和高質(zhì)量服務(wù)水平的行業(yè)龍頭將實現(xiàn)率先反彈。

封面圖片來源:視覺中國

如需轉(zhuǎn)載請與《每日經(jīng)濟新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟新聞》報社授權(quán),嚴禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟新聞APP

Copyright ? 2024 每日經(jīng)濟新聞報社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112