2023-09-05 13:18:50

可持續發展掛鉤貸款促進和支持更多有助于環境和社會可持續發展的商業活動及其增長,是經濟社會長遠健康發展的重要轉型金融工具之一。

每經特約評論員 施懿宸 劉趙妍 雷涵越 阮彬彬

每經編輯 黃宗彥

在國家“碳達峰、碳中和”戰略目標背景下,轉型金融作為一種為經濟主體提供融資以幫助其實現低碳轉型可持續發展的金融活動,逐漸成為支持經濟社會節能降碳、綠色轉型的重要金融類型。當前,轉型金融主要包括可持續發展掛鉤貸款、可持續發展掛鉤債券等金融工具,其中可持續發展掛鉤貸款已成為國內轉型金融發展的重要工具之一。

本文通過梳理可持續發展掛鉤貸款的產品結構與作用機制,淺析國內可持續發展掛鉤貸款市場現狀,展望可持續發展掛鉤貸款在國內的提升路徑,助力經濟社會綠色轉型高質量發展。

一、可持續發展掛鉤貸款是轉型金融的重要工具之一

由于氣候變化的影響,全球各國都在加快推進碳中和進程,全球關注的問題也從最初的是否要進行綠色升級,轉移到如何以最快的速度進行轉型。2021年政府間氣候變化專門委員會(IPCC)發布的第六次評估報告指出,為了將全球溫升限制在不高于或略超過1.5攝氏度,需要從能源、工業、建筑、交通和城市系統等方面進行快速而深遠的轉型。為了實現這一目標,每年至少需要對基礎設施投資6.9萬億美元,對能源轉型投資1.6萬億美元到3.8萬億美元。在此過程中,“轉型金融”將對推進全球碳中和進程發揮重要支持作用。

轉型金融最早由經濟合作與發展組織(Organization for Economic Co-operation and Development,OECD,簡稱“經合組織”)在2019年正式提出,被認為是實現碳中和目標和可持續發展的重要手段之一。轉型金融是指在經濟主體可持續發展轉型的進程中,為它們提供融資以幫助其轉型的金融活動,其主要支持高碳排企業進行低碳轉型,以補充綠色金融的不足,為轉型企業拓寬融資渠道。盡管轉型金融的概念在近幾年剛剛興起,但目前已發展出包括可持續發展掛鉤貸款(Sustainability-Linked Loan,簡稱“SLL”)和可持續發展掛鉤債券(Sustainability-Linked Bond,簡稱“SLB”)等在內的多種轉型金融工具。

可持續發展掛鉤貸款是一種在貸款合同中將貸款成本與借款人約定的環境、社會、企業管治(ESG)績效目標掛鉤的貸款,借款人的可持續發展績效由預定的關鍵績效指標衡量,在實現ESG績效目標的情況下,對貸款利率給予優惠。可持續發展貸款的核心特點在于將貸款成本與借款人ESG等相關可持續發展績效指標掛鉤,激勵借款人實現約定的ESG績效目標。同時,其簡化的授信條件和審批流程,為企業提供更靈活的轉型融資工具,幫助高碳企業獲取ESG融資機遇。可持續發展掛鉤貸款促進和支持更多有助于環境和社會可持續發展的商業活動及其增長,是經濟社會長遠健康發展的重要轉型金融工具之一。

二、可持續發展掛鉤貸款產品結構及作用機制解讀

(一)產品核心要素

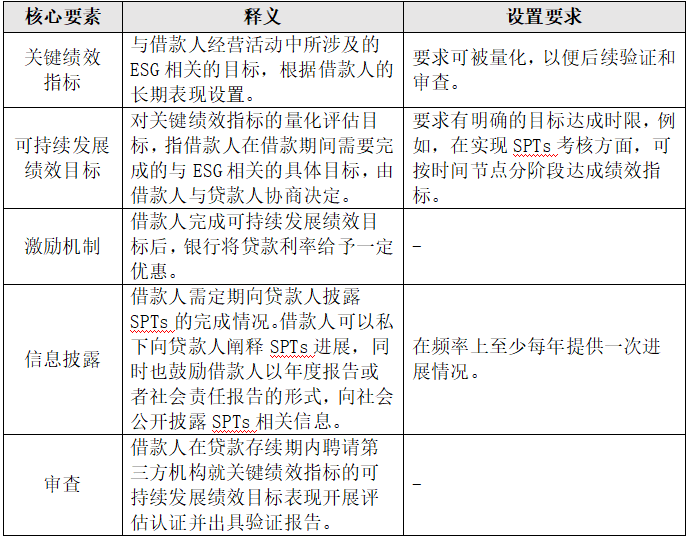

2019年3月,貸款市場協會、亞太地區貸款市場協會、銀團與交易協會三家機構聯合發布了《可持續發展掛鉤貸款原則》(Sustainability-Linked Loan Principles)以及《可持續發展掛鉤貸款原則指南》(Guidance on Sustainability-Linked Loan Principles),為貸款人、借款人、第三方的可持續發展貸款實踐提供指導和框架,成為可持續發展掛鉤貸款發展里程中重要的規范性文件。根據《可持續發展掛鉤貸款原則》,可持續發展掛鉤貸款有五個核心要素,分別為關鍵績效指標(Key Performance Indicator,簡稱“KPI”,下同)、可持續發展績效目標(Sustainability Performance Targets,簡稱“SPTs”,下同)、激勵機制、信息披露和審查。

表 1 可持續發展掛鉤貸款五大核心要素

(二)作用機制

可持續發展掛鉤貸款有三種作用機制,分別為單向利益機制,單向懲罰機制,雙向利益與懲罰機制。單向利益機制是若借款人按時完成SPTs,則貸款人向借款人提供利率優惠,對借款人未按時完成SPTs的情況不做懲罰。單向懲罰機制是若借款人未按時完成SPTs,貸款人提高利率或者提高保證金金額,對借款人按時完成SPTs的情況不做獎勵。雙向利益與懲罰機制是貸款人根據借款人完成SPTs的情況進行借款人的貸款成本上調或下調。

表2 可持續發展掛鉤貸款作用機制

資料來源:歐偉祥.可持續發展掛鉤貸款國外經驗及對我國實踐啟示[J].金融發展評論.2022(10).

三、國內可持續發展掛鉤貸款市場現狀

近年來我國銀行業金融機構積極探索可持續發展掛鉤貸款產品設計與落地,市場實踐不斷豐富,但由于缺乏配套的政策支持以及市場認知不足,可持續發展掛鉤貸款市場整體仍處于起步階段。

(一)市場積極探索,實踐不斷豐富

截至2022年6月,我國獲得可持續發展掛鉤貸款的企業共有5戶,貸款金額合計4.65億元,涉貸銀行僅有郵儲銀行、浦發銀行、興業銀行。隨著經濟發展逐步恢復,2022下半年至今,已有多筆可持續發展掛鉤貸款在國內成功落地,借款人涵蓋制造業、融資租賃、地產、電力、漿紙等多個行業類型,借款人利率與二氧化碳減排、單位能耗、ESG等多領域指標相掛鉤。

1.浦發銀行發放國內首批可持續發展掛鉤貸款

2021年,浦發銀行在國內首家推出可持續發展掛鉤貸款。2021年6月,浦發銀行上海分行向某新能源股份有限公司提供境內首單基礎設施領域的可持續發展掛鉤貸款,該筆貸款將企業的可持續發展目標、實現的碳減排目標與貸款利率掛鉤,激勵企業主動推進自身發展可持續。創新服務產品和服務模式,以產融結合的方式助力國家“碳達峰”、“碳中和”戰略目標,支持實體經濟。

2. 郵儲銀行率先發放可持續發展掛鉤銀團貸款

2022年,可持續發展掛鉤銀團貸款開始在國內興起。郵儲銀行于2022年10月向某融資租賃有限公司發放6億元可持續發展掛鉤銀團貸款,貸款利率與企業預設的可持續發展績效目標——清潔能源項目投放金額、裝機規模、二氧化碳減排量相掛鉤,激發企業加大節能降碳領域投資力度,為社會能源機構轉型注入資本力量。

3. 郵儲銀行落地全國首筆“碳減排支持工具+可持續發展掛鉤+數字人民幣”貸款

2023年,郵儲銀行對可持續發展掛鉤貸款進行創新,將可持續發展掛鉤貸款與其它金融工具結合。2023年4月,郵儲銀行廣西區分行在南寧市落地全國首筆“碳減排支持工具+可持續發展掛鉤+數字人民幣貸款”場景業務,向廣西區內某能源有限公司發放項目貸款。貸款利率與融資人在約定期間的可再生能源發電新增裝機容量掛鉤,以此激勵企業通過采用先進技術及高效設備等方式主動促進碳減排,讓企業在享受碳減排帶來的優惠利率的同時,又能取得良好的環境與社會效益。

4. 農業銀行等金融機構發行全國首單外資可持續發展掛鉤銀團貸款

2023年5月,中國農業銀行、中國進出口銀行、交通銀行、招商銀行等銀行機構向新加坡某漿紙公司發放總額10億元人民幣的可持續發展掛鉤銀團貸款,創造了境內市場外資企業和漿紙行業可持續發展掛鉤銀團貸款的“雙首單”紀錄。根據銀團貸款協議,此次貸款利率水平將與該公司在大氣污染物排放、耗水量、水重復利用率、堿回收率以及新增就業崗位等五個方面的指標掛鉤,激勵企業主動提升可持續發展指標表現。

(二)政策體系不足,市場認知滯后

目前,國內可以參考的政策性文件基本只有歐洲貸款市場協會(LMA)、亞太貸款市場協會(APLMA)和美國銀團與交易協會(LSTA)聯合發布的《可持續發展掛鉤貸款原則》和《可持續發展掛鉤貸款原則指南》,這兩份文件都是國際性質的文件,國內并無專門針對可持續發展掛鉤貸款的指導性或激勵性政策文件,關于可持續發展掛鉤貸款的政策體系遠不如綠色金融政策體系完整。

同時,在中國,可持續發展掛鉤貸款被納入綠色信貸業務的范疇之中,而綠色信貸由于受到一系列監管政策的關注,是各類銀行業金融機構的發展重點,導致較少有銀行注意到可持續發展掛鉤貸款這一“細分”產品的發展。例如,在國際市場上,可持續發展掛鉤貸款自2017年首次推出后,2018年和2019年發展迅猛,規模分別是上一年的10倍和3倍,并于2019年首次超過了綠色貸款規模;而在中國市場,綠色貸款的市場認知、發展規模與創新研究等方面均領先SLL,綠色貸款的規模也遠超SLL。

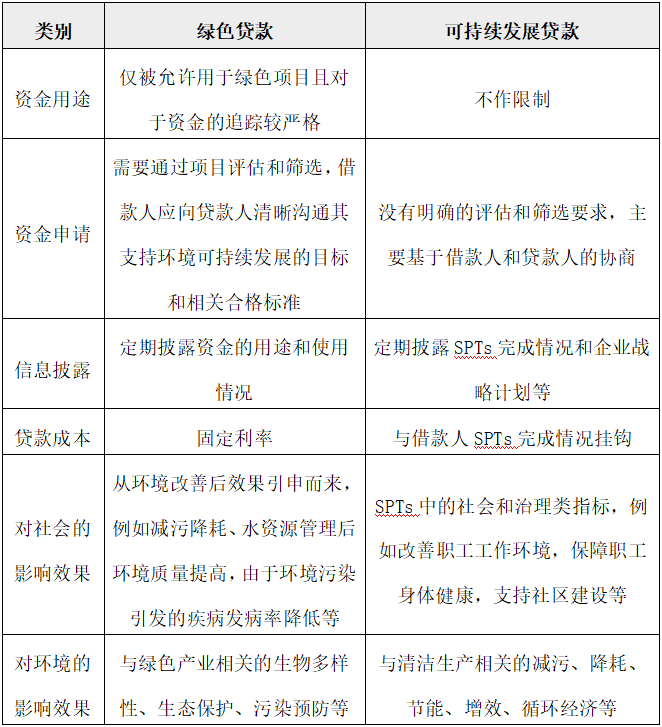

事實上,可持續發展掛鉤貸款與綠色貸款存在著本質上的區別(見表3對比),將可持續發展掛鉤貸款歸于綠色貸款的范疇會導致可持續發展掛鉤貸款這一典型的轉型金融工具不能被市場廣泛認知,不利于經濟綠色轉型。

表3 綠色貸款與可持續發展掛鉤貸款對比

對比綠色貸款,可持續發展貸款可應用的行業和項目更廣,對資金的限制較少,包容性更強,對借款人的激勵性質更強烈。綜合來看,可持續發展掛鉤貸款在多方面優于綠色信貸,比綠色信貸更有前景。

此外,相較于國外,國內金融機構在設計可持續發展掛鉤貸款產品方面的能力還有待提高。例如,可持續發展掛鉤貸款的SPTs設立多數單一,大多只涉及了環境方面的指標,缺少社會和治理方面的指標。

四、未來展望

隨著氣候問題愈發嚴峻,轉型金融對低碳工作的重要性也更加明顯。現階段中國仍有一大部分產業是碳密集產業,實現雙碳目標不僅需要發展綠色產業,“棕色”產業的轉型也極為重要。在中國,金融體系以銀行業為主導,作為向企業轉型提供融資渠道的金融體系,轉型金融在中國的發展需要銀行業的大力支持,可持續發展掛鉤貸款是銀行業開展轉型金融的發力點之一。

在政策層面,銀行業應積極參與政策制定。由于在中國推廣可持續發展掛鉤貸款亟需更適應中國本土市場情況的政策性指導和激勵文件,銀行業金融機構應積極根據已有經驗為可持續發展掛鉤貸款相關政策的制定提供建議,推動適用于中國本土市場的可持續發展掛鉤貸款政策落地。

在市場層面,銀行業應積極推進可持續發展掛鉤貸款業務發展。銀行業金融機構可以通過在公眾渠道宣傳可持續發展掛鉤貸款相關信息,在與低碳轉型高度相關企業合作交流時積極推薦可持續發展掛鉤貸款,不斷推動可持續發展掛鉤貸款落地。

在產品設計層面,銀行業金融機構應積極開拓不同維度的可持續發展績效目標。銀行業金融機構與借款人協商可持續發展績效目標時不僅要設立環境方面的指標,也應考慮設立社會和企業管治類的指標。再者,可持續發展績效目標的設立具有前瞻性,銀行業金融機構應努力開展可持續發展績效目標設立的方法學研究,不斷探索適合中國本土市場情況和相關標準的可持續發展目標設立方法。

作者施懿宸系中財大綠金院高級學術顧問、中財綠指首席經濟學家;劉趙妍系中財大綠金院研究員;雷涵越系中財大綠金院研究員,長三角綠色價值投資研究院研究員;阮彬彬系中財大綠金院助理研究員;

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP