每日經濟新聞 2023-09-06 22:16:47

◎9月7日,正在申報深交所主板IPO的安徽強邦新材料股份有限公司(以下簡稱強邦新材)即將迎來首發上會。公司主要從事印刷版材的研發、生產與銷售,具體包括膠印版材、柔性板材兩大產品,其中96%的主營業務收入來自膠印版材。

◎按照審核問詢函回復所述,公司膠印版材產品價格為國外競爭對手富士膠片、愛克發、柯達公司同類產品價格的80%至90%,具有成本優勢,在境外市場具有較強競爭力。

每經記者 張明雙 每經編輯 楊夏

9月7日,正在申報深交所主板IPO的安徽強邦新材料股份有限公司(以下簡稱強邦新材)即將迎來首發上會。公司主要從事印刷版材的研發、生產與銷售,具體包括膠印版材、柔性板材兩大產品,其中96%的主營業務收入來自膠印版材。

2020年-2022年,強邦新材境外收入占比分別為33.62%、40.85%、46.26%,占比持續提升,這也是近兩年公司收入增長的主要因素。按照審核問詢函回復所述,公司膠印版材產品價格為國外競爭對手富士膠片、愛克發、柯達公司同類產品價格的80%至90%,具有成本優勢,在境外市場具有較強競爭力。

不過《每日經濟新聞》記者注意到,2020年-2022年,強邦新材膠印版材產品銷售均價分別為16.25元/平方米、18.23元/平方米和20.34元/平方米,由于主要原材料鋁卷采購價格上升,公司產品銷售均價也在持續提高。但持續漲價是否會影響公司產品在境外市場的價格競爭力,還有待觀察。

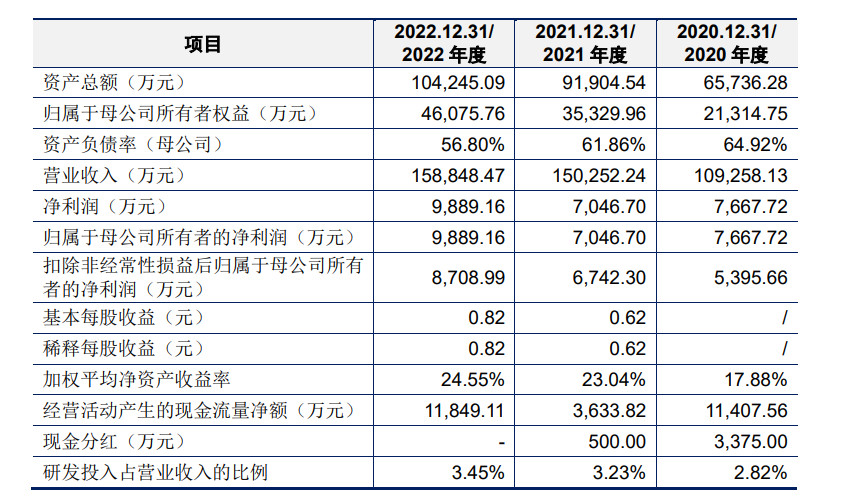

2020年-2022年,強邦新材實現營業收入分別為10.93億元、15.03億元、15.88億元,實現凈利潤分別為7667.72萬元、7046.70萬元、9889.16萬元;其中,膠印版材收入占主營業務收入比例分別為96.56%、96.19%、96.31%,是公司核心收入來源。

強邦新材財務情況 圖片來源:公司招股書截圖

2020年,受國外經濟下滑影響,境內外終端市場需求減弱,強邦新材營業收入較低;2021年,隨著下游市場需求恢復,公司膠印版材銷量相較2020年上升21.30%,同時產品單價提升,主營業務收入相應有所增長;2022年,公司收入增速明顯放緩,主要系國內印刷版材終端市場需求下滑,境內銷量減少所致,不過境外終端市場需求較為穩定,且膠印版材產品單價提升,因此主營業務收入仍略有增長。

實際上,自2020年下半年以來,強邦新材主要原材料鋁卷的采購價格就持續大幅上漲,2020年-2022年采購均價分別為1.70萬元/噸、2.18萬元/噸、2.37萬元/噸。在強邦新材主營成本中,直接材料占比達90%以上,其中鋁卷占膠印版材直接材料成本的85%左右,對公司產品成本及經營業績有著較大影響。

因此強邦新材提示風險稱,如果原材料價格上漲因素在短期內繼續存在,將導致產品單位成本持續增加,由于價格傳導具有一定的滯后性,公司短期內將面臨經營業績持續下滑的風險。

期后業績顯示,2023年1-6月,強邦新材實現營業收入、歸母凈利潤分別為6.75億元、4257.79萬元,分別同比下滑16.98%、17.28%。期后業績下降的主要原因,一方面系歐洲市場需求不及預期,膠印版材境外銷量同比下降;另一方面系鋁卷采購價格下降,膠印版材平均售價同比下降7%。

不過強邦新材表示,公司2022年境內膠印版材、柔性版材銷量下降,2023年1-6月境外膠印版材銷量下降,系受外部環境變化影響而出現的短期波動,不具有延續性,隨著印刷版材市場需求逐漸恢復,公司產品銷量將逐步回升;公司預計2023年1-9月業績將較2023年上半年有所好轉,收入下降幅度收窄。

按照銷售區域劃分,2020年-2022年,強邦新材境內收入占比分別為66.38%、59.15%、53.74%,系公司主營業務收入的主要來源;境外收入占比分別為33.62%、40.85%、46.26%,占比持續提升,是收入增長的主要因素。

雖然膠印版材的行業集中度不高,不過招股說明書(上會稿)顯示,目前全球印刷版材市場主要由日本富士膠片、美國柯達公司、比利時愛克發三大國際廠商以及強邦新材、樂凱華光印刷科技有限公司(以下簡稱樂凱華光)兩大國內領頭企業占據。

對于公司產品的市場定位與價格,強邦新材在審核問詢函回復內表示,根據對客戶走訪和訪談了解,與國內競爭對手相比,公司的膠印版材和柔性版材屬于中高端市場定位,公司產品平均售價與樂凱華光基本一致,高于國內其他競爭對手同類產品綜合平均價格3%左右,具有較強競爭力;公司膠印版材產品價格為國外競爭對手富士膠片、愛克發、柯達公司同類產品價格的80%至90%,具有成本優勢,在境外市場具有較強競爭力。

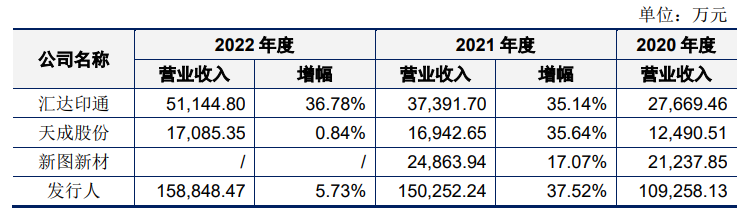

但記者注意到,在2021年、2022年鋁卷價格上升的同時,同行業可比公司正在采取降價搶市場的策略。

強邦新材列舉的同行業可比公司包括匯達印通(NQ873222)、天成股份(NQ831048)等。2021年,匯達印通、天成股份營業收入增幅在35%左右,與強邦新材的37.52%增幅相近;2022年,匯達印通營業收入增幅為36.78%,遠高于強邦新材的5.73%和天成股份的0.84%。強邦新材表示,主要系其調整營銷戰略,通過降低單價以增加公司銷售業績。此外,2021年,天成股份也曾降低膠印版材銷售單價以提升回款要求和擴大市場占有率。

強邦新材與可比公司對比。 圖片來源:公告截圖

境外市場方面,強邦新材的膠印版材產品相較國外競爭對手具有價格優勢,但2020年-2022年,在原材料采購成本上升的情況下,公司膠印版材銷售均價也持續上升,分別為16.25元/平方米、18.23元/平方米和20.34元/平方米。

這是否會影響公司產品在境外市場的價格優勢?根據弗若斯特沙利文出具的行業研究報告,在2020年至2022年期間,愛克發等歐洲印刷版材生產商提高了印刷版材的銷售價格,以彌補其在原材料、物流、能源和勞動力方面成本的顯著增長。

2020年-2022年,強邦新材核心產品膠印版材的境外銷售數量分別為2122.10萬平方米、3276.52萬平方米、3383.02萬平方米,2021年、2022年銷量增幅分別為54.40%、3.25%,銷量增幅明顯放緩。強邦新材認為,2022年境外膠印版材終端市場需求較為穩定。

但是到了2023年上半年,境外膠印版材終端市場需求不及預期,公司膠印版材境外銷售數量相較2022年同期下降23.83%。不過公司認為,這主要系受外部環境變化影響而出現的短期波動,隨著短期不利影響因素的消除,下游需求將逐步恢復。

值得注意的是,與同行業可比公司匯達印通、天成股份以直銷為主不同,強邦新材以經銷商模式為主。2020年-2022年,公司來自經銷模式的收入占主營業務收入比例分別為98.42%、98.65%、98.35%。

對于經銷商模式收入比例大于同行業可比公司,強邦新材解釋,公司終端客戶包括印刷廠、制版企業,具有地域分布廣、較為分散的特點;公司營收規模遠高于同行業可比公司,采取經銷模式可以降低溝通成本,可集中精力和資源加強對產品的創新和研發;同時可以充分利用經銷商本地化、專業化、靠近終端客戶的渠道優勢,更好地滿足終端客戶的需求,以擴大產品的市場影響力及銷售規模。

2020年-2022年,與強邦新材存在關聯關系的經銷商有9家,另有2家經銷商比照關聯方披露。2020年-2022年,公司對9家關聯經銷商的銷售金額分別為1.24億元、1.88億元、1.91億元,收入占比分別為11.35%、12.53%、12.00%;其中對參股公司SPE銷售金額較大,分別為3486.36萬元、1.30億元、1.36億元。

SPE公司的控股股東為西班牙ABE集團,按照強邦新材所述,公司與ABE集團于2007年開始接觸并合作,2019年,公司實控人控制的強邦印刷器材有限公司(以下簡稱香港強邦)對SPE進行投資,持有其20%股份。2021年8月,香港強邦將持有的SPE的20%股份轉讓給ABE集團,ABE集團則將SPE的20%股份轉讓給強邦新材。

2020年-2022年,ABE集團(包括SPE)一直為強邦新材第一大客戶,銷售收入占比分別為13.96%、20.63%、22.31%。

招股說明書(上會稿)提示了經銷商相關風險,若公司未來對經銷商不能實施持續有效的管理,或與經銷商的合作關系惡化,則公司營銷網絡渠道建設和品牌形象將會受到負面影響,進而對公司經營業績造成一定程度的不利影響。

對于IPO相關事宜,9月5日、6日,《每日經濟新聞》記者多次致電強邦新材信息披露負責人電話并發送了采訪郵件,但電話一直無人接聽,截至發稿郵件也未獲回復。

封面圖片來源:視覺中國-VCG211366289309

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP