每日經濟新聞 2023-09-07 18:17:41

每經記者 涂穎浩 每經編輯 張益銘

“大到癌癥腫瘤心臟病冠心病,小到感冒發燒流感,意外骨折燙傷崴腳,責任內百分百報。”如果無意間刷到這樣的直播間,你會不會被主播的這番話所吸引?當你確認這樣的話術來自保險公司官方旗艦店,不禁要看上一看,“真有這樣好的保險?”

熟悉的帶貨話術、押韻的保險配方:“大病小病都能報,能投就投,只要投了就給保,交一單保一單,沒有必要猶豫,交一年保一年,交一個月保一個月,交多久保多久,不想交了直接退。”近日,《每日經濟新聞》記者瀏覽各大保險公司的短視頻營銷號發現,諸如此類宣稱“大病小病都能保”的“刷屏式”營銷不在少數。

盡管意味著成交的“叮”聲不時響起,主播依然在賣力地催促下單。然而在保險直播間里,主播們叫賣的到底是什么產品?真實情況或許跟你想象的并不一樣,保險直播會有坑嗎?《每日經濟新聞》記者帶你一探究竟。

“小到感冒發燒、貓抓狗咬,后面出了任何問題都可以報銷,大病小病都能報。”直播間里,主播不斷重復著這樣的話術,“65歲以內,身體健康就可以買,1號鏈接!”不時還夾雜著這樣的催促,“千萬不要猶豫了,XX我看你在直播間好一會兒了。”

《每日經濟新聞》記者注意到,在各大保險公司官方號的直播間里,都竭力主推這類號稱“大病小病都能報”的保險產品。如在某保險公司企業店直播間,彈出的對話框赫然寫著“一號鏈接,包含大到癌癥腫瘤心臟病冠心病,小到感冒發燒流感,意外骨折燙傷崴腳,責任內百分百報。”

某保險公司企業店直播間截圖

記者點擊進入1號鏈接,發現其為一款百萬醫療險,宣傳頁面稱該產品有三大產品特色:一是不限疾病種類,大病、小病、意外,責任內100%報銷;二是不限制報銷次數,保障期內,您用多少我們報銷多少次;三是不限醫保目錄,醫保能報的我們報,醫保不報的我們也報。該產品顯示已售411件。

但這款產品真的能100%賠付嗎?答案竟然是不能。由于百萬醫療險有一定的免賠額,并不是直播間受眾所理解的“100%”賠付。而記者翻閱銷售頁面,并沒有找到關于免賠額的告知,點擊客服對話框后,有一條“什么是免賠額”的提問可供選擇,點擊該問題后系統自動回復“本產品一般醫療免賠額為1萬,重疾無免賠額。”

另一場保險公司旗艦店精選號的直播中,主播聲稱“大病小病都能報”,記者留言詢問產品免賠額的情況,對方回復稱“1號大病0免賠投保后+3號(小病意外100元起報銷)”。記者點擊進入到保險產品頁面,發現雖然前者有較高的免賠額,但通過兩款產品組合銷售,將小病意外的免賠額降低至100元,也并不能達到100%賠付。

某保險公司旗艦店精選號的直播截圖

記者還瀏覽了其他保險公司的官方號直播間,發現有的主播會在消費者詢問免賠額時回應“產品有1萬免賠額”;有的會在對話框打出“投保時勾選附加住院醫療保障,則0元起賠,未勾選則1萬元起賠”;還有的自顧自重復銷售話術,對于消費者此類提問不予回復;僅有少數主播會在講解時主動提到免賠額。

盡管監管部門和平臺方不斷整治規范,部分直播帶貨依然會誤導消費者沖動消費。保險直播間里宣傳“大病小病都能報”是否涉嫌誤導?近日,《每日經濟新聞》記者就此事采訪了多位行業專家,請教對此事的看法。

北京中高盛律師事務所律師李濱在受訪時指出,主播一般稱“責任范圍內”大小病都能報。然后再跟進:小到感冒發燒……但只字不提免賠額。在其看來,這本質上還是將欺騙、誤導銷售的模式搬到網上來了。

“保險責任范圍內的醫療費當然是能報銷的。主播強調和重復這段話目的就是既不介紹保險責任范圍,也不介紹免責范圍,為百姓營造出保費低、承保范圍廣的期待利益和占了便宜的錯覺,進而實現促成簽單銷售的經濟目的。”李濱稱。

“有涉嫌夸大、誤導的情況。”上海昱淳商務咨詢公司合伙人、精算師徐昱琛對《每日經濟新聞》記者表示,對于大多數人來說,不可能追問到底賠多少。一些百萬醫療險1萬以下的部分不是100%報銷的,報銷比例要看保險合同的具體規定。

北京排排網保險代理有限公司總經理楊帆認為,雖然保險公司在社交媒體上銷售保險是一種市場推廣的方式,但一些行為可能存在潛在的合規問題。比如主播稱大小病都能報,小到感冒發燒,但未提及免賠額,可能會導致客戶對保險產品的保障程度和報銷門檻缺乏清晰的了解,這是屬于片面誤導、不負責任的銷售行為。

縱然按照當前的消費水準,部分免賠額在百元附近的產品在主播眼里不影響“100%賠付”。但保險業發展到今天,“最大誠信”無疑已經是公認的基本原則之一,相形之下此類直播有意無意忽略免賠額的話術并未做到“誠信”。

“應該允許這種新途徑的銷售方式,同時監管部門也要劃清邊界。”李濱表示,“包括禁止的話術和必須介紹到的方面,履行提示和明確說明的法定義務,滿足保險消費者的知情權,將銷售行為回歸到誠信的基點上。”

《每日經濟新聞》記者還注意到,為了增加消費者購買的欲望,主播們還在保險直播間宣稱送出“直播間購買送權益”“限時優惠”等福利。

某保險公司官方直播間稱“今日投保可享六大權益,包括重疾住院津貼、重疾異地轉診交通10萬、重疾綠通、醫療墊付、康復理療、特藥上門”,也有直播間稱“今日投保免費送1.8萬元住院津貼”,另一家公司直播間則是“買保險送體檢卡”。

在楊帆看來,通過限時送保險權益的形式,會導致客戶盲目下單,無法確保這款保險是滿足他們實際需求的,也建議客戶理性看待,不要因為有促銷福利而購買。徐昱琛則認為,直播間送權益涉嫌給消費者額外送利益的行為。如果這個權益是保險公司其他客戶也有的,而在直播間宣稱只有直播間有,也有涉嫌夸大宣傳的問題。

北京德恒律師事務所合伙人閆澤娟對《每日經濟新聞》記者表示,關于限時送保險權益、催促下單等行為,早在2019年國家金融監督管理總局(原銀保監會)就發布過《關于防范利用自媒體平臺誤導宣傳的風險提示》,重點提醒廣大消費者要準確識別慣用誤導手法,通過自媒體平臺發布的誤導信息主要有:

一是饑餓營銷類:宣傳保險產品即將停售或限時銷售,如使用“秒殺”“全國瘋搶”“限時限量”等用語。二是夸大收益類:混淆保險產品和其他固定收益類理財產品,如發布“保本保息”“保本高收益”“復利滾存”等。三是曲解條款類:故意曲解政策或產品條款,如宣稱“過往病史不用申報”“得了病也能買”“什么都能保”等。

“不想買了直接退”!記者還注意到,有的主播會催促客戶下單,并聲稱可以在10天內隨時退保,并稱是直播間的福利。楊帆指出,其實這本就是保險的“猶豫期”,一般百萬醫療險都會有的。“將它轉成一個賣點,可能會給客戶帶來誤導,沒有留足夠的時間來仔細考慮就沖動購買。”

而在李濱看來,由于購買的隨意性、瞬時性等特點,老百姓是否能知道是哪家保險公司承保,退保手續是否復雜,都是很現實的問題。

近年來直播帶貨風頭一時無兩,各大明星無論昔日多大牌紛紛“下場帶貨”。盡管存在著無法實體化展示產品等諸多不足,但形勢比人強,保險業依然不甘落后積極入局,直播平臺、短視頻平臺等新場景平臺不經意間已悄然成為保險營銷的新陣地。

保險網絡直播和短視頻涉及多種銷售模式,包括提供可點擊的網絡鏈接直接投保、線上引流到線下銷售場景轉化等方式。

近年來,一些保險公司、第三方機構通過直播的方式傳播公司的品牌價值和產品優勢,增強消費者對公司及產品的認同感,從而將粉絲轉化為用戶;不少保險公司也積極下場,在直播間直接“上鏈接”,諸如此類的保險“帶貨”并無多少新意——同款的超快語速主播、同樣的聲嘶力竭的催單,甚至同款“買不了吃虧買不了上當”。

近日,《每日經濟新聞》記者瀏覽各大保險公司的短視頻營銷號發現,近年來熱銷的百萬醫療險被包裝成“大病小病都能報”的產品,在保險直播間受到廣泛青睞。

究其原因,這是得益于百萬醫療險本身具有的高杠桿特征,按月投保僅需數十元的保費價格、就能獲得高達百萬級的保障,更容易為市場所接受。相形之下,長期重疾險、年金險、終身壽險件均保費高達數千元以上,消費者做出購買決策的周期也相對較長。基于此,“高保額、低保費、高免賠額”的百萬醫療險,也順理成章成為獲客的“引線”。

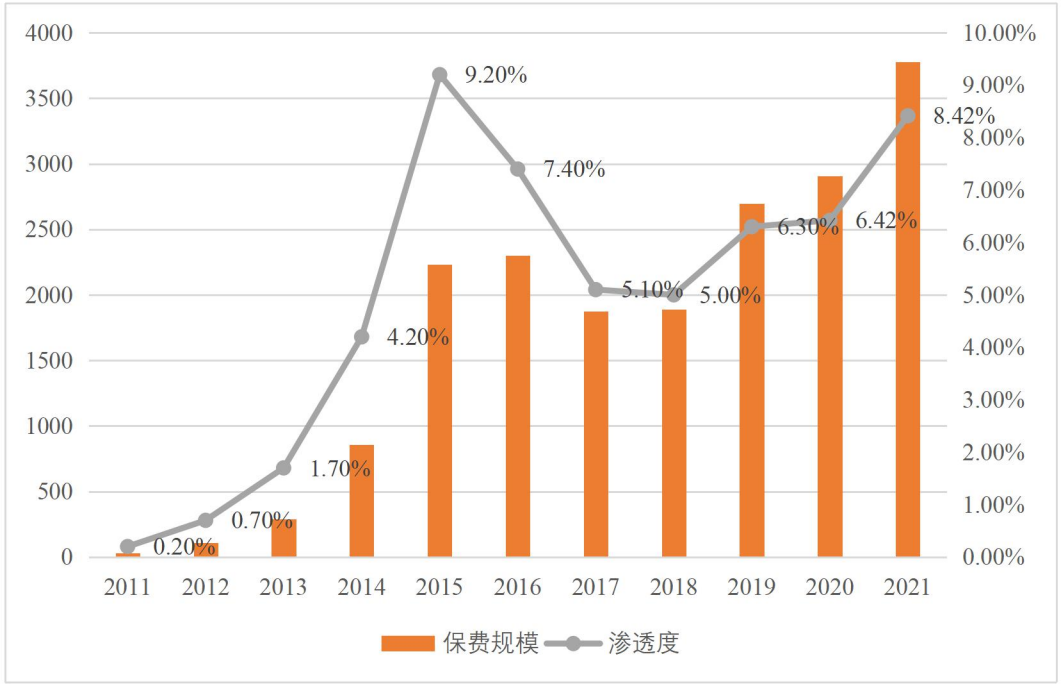

根據中保協數據,2021年我國互聯網人身險業務實現規模保費2916.7億元,自2018年以來連續4年正增長;互聯網財險保費從2018年的695.38億元增長至2021年的862億元。業內普遍認為,互聯網保險經歷了2016~2018年的低谷期后,在2019年恢復增長,進入新一輪的規范發展階段。

2011年-2021年互聯網保險保費規模與滲透率

圖片來源:《2023年中國互聯網保險理賠服務創新報告》

然而,保險公司發力互聯網業務仍面臨難點重重。有壽險公司人士在與記者交流時表示,互聯網保險渠道除了費用高企,保險公司還難以獲得從第三方平臺購買自家產品的客戶的信息。《每日經濟新聞》記者注意到,近年來,多家發力健康險的保險公司加大自營渠道的投入,自營渠道付費用戶人均保單、人均保費等指標不斷提升。

“需一分為二地看待保險直播。”徐昱琛認為,直播對于保險等金融產品而言,是一個很好的宣傳媒介。眾所周知,直播中需要專業客觀的宣傳保險產品,但目前存在劣幣驅逐良幣的問題,一本正經、不偏不倚的專業宣傳,消費者反而下單的就少。

《每日經濟新聞》記者注意到,多地監管部門曾就保險直播發布風險提示。2020年6月,原北京銀保監局發文稱,保險網絡直播和短視頻涉及多個主體,多種銷售模式,保險機構應當按照“實質重于形式”的原則,區分不同情形嚴格落實保險法律法規和規范性文件要求。如在內容管理方面,不得出現不實陳述或誤導性描述、不得片面或夸大宣傳、不得違規承諾收益或承擔損失等。

保險直播不是法外之地。業內人士在受訪時認為,保險公司和主播都應遵守質檢和合規要求,提供準確的信息,維護客戶的權益和行業的聲譽。

徐昱琛建議,銷售誤導或者涉嫌銷售誤導的要有一定的措施限制,比如壓實責任,主動回訪,并依法嚴肅處理。“對直播間有涉嫌誤導、夸大的,保險公司要主動去追,如果涉及到相關的直播場里已經賣出的,保險公司應主動電話或者其他形式聯系消費者,不能等消費者出險了才知道,因為更多的不出險的客戶還被蒙在鼓里。”

今年3月,監管部門開展自查整改工作,目的是提高保險機構銷售人員互聯網營銷宣傳合規性,壓實保險機構管控主體責任,防止銷售誤導,規范市場秩序,保護保險消費者合法權益。要求排查銷售人員在自媒體(包括但不限于微信朋友圈、微信公眾號、微信視頻號、抖音視頻、快手視頻、微博帖子、小紅書筆記、今日頭條帖子等)進行不實陳述或誤導性描述、片面宣傳或夸大宣傳的內容。

今年中期,金融監管總局深圳監管局通報短期健康險問題,直指“通過免費贈險或以低保費、低保額、高免賠保險等方式吸引客源,進而引導客戶進一步投保的保險營銷方式”存在風險。監管認為這類業務營銷宣傳不規范,主要體現在未充分告知重要投保信息、高退保率存在涉眾風險。

8月29日,抖音官微消息稱,為保護消費者權益啟動了保險治理專項行動,平臺發現部分賬號通過“1元起”、“90%的人都來買”、“今日僅剩xx名額”等描述夸大購買產品的低價門檻或必要性,此外還有個別賬號通過發布病床上的貧困弱勢群體、編造賤賣資產還債等悲慘故事誘導用戶購買相應保險產品。

對于以上賬號及內容,平臺已按社區規則進行嚴格處置,共處理相關視頻近萬條,下架廣告1.5萬余條。抖音稱還將持續對此類違規內容進行治理,納入到常規治理動作中。

封面圖片來源:視覺中國-VCG41N1262279659

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP