每日經濟新聞 2023-09-12 23:57:17

看數量,更要看結構

每經記者 余蕊均 每經編輯 楊歡

圖片來源:攝圖網501613698

275.78億元。這是中國民企500強的最新入圍門檻。

作為民營經濟的“塔尖”力量,民企500強代表了民營經濟的發展水平,折射出地方經濟的活躍程度。根據全國工商聯9月12日發布的最新500強榜單和《2023中國民營企業500強調研分析報告》(后稱報告),民營經濟區域版圖愈發清晰——

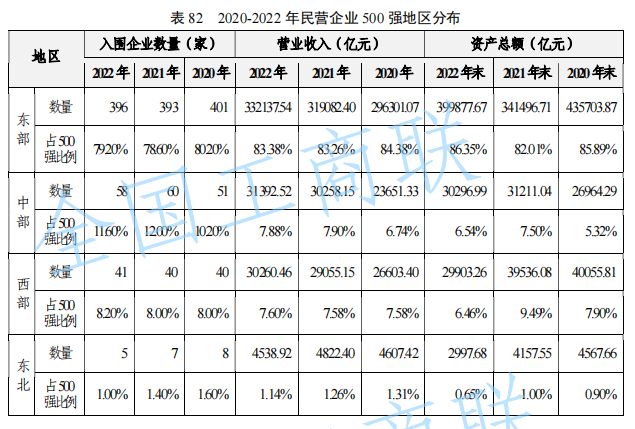

分地區看,2022年,東部有396家企業入圍,較上年增加3家,占比高達79.2%;西部有41家企業入圍,較上年增加1家,占比為8.2%;中部有58家企業入圍,較上年減少2家,占比為11.6%;東北地區有5家企業入圍,較上年減少2家,占比為1%。

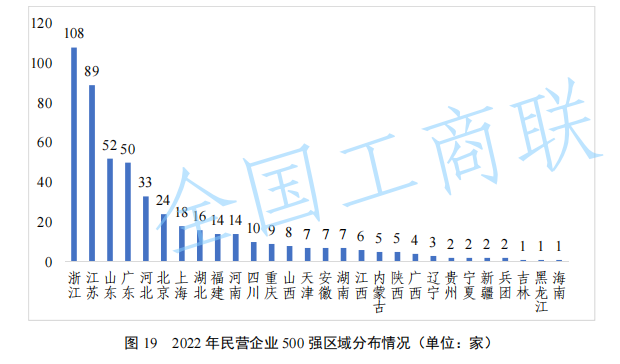

從省份看,浙江、江蘇、山東、廣東繼續包攬前四,但內部差距逐漸拉開。其中,浙江新增1企業入圍,以“108將”的絕對優勢領跑;排名次席的江蘇也有89家企業上榜,但較2021年減少3家企業;山東共52家企業入圍,較上年增加2家,排名上升一位,超越廣東排名第三。廣東則在減少1員后,以50家企業的總量排在第四位。

數量的增減背后,浙蘇粵魯的上榜企業又反映出何種地方經濟特色?

圖片來源:攝圖網501659325

東部地區歷來民營經濟發達。報告顯示,2022年,東部地區共有396家企業入圍民企500強,占總量的79.2%。盡管數量比上年增加了3家,仍未回到2020年水平,還有“5家”缺口。

相較而言,中部地區2022年入圍企業雖比上年減少2家,但總量達到58家,比2020年凈增7家,占比提高1.4個百分點,達到11.6%;西部地區則相對穩定,在連續兩年維持“40家”的基礎上,成功新增1家企業上榜,總量達到41家。

總體來看,過去三年,中部地區民企進步明顯,無論入圍企業數量、營業收入還是資產總額,均增長了1個百分點以上。對照之下,東北地區上述三項指標均在“縮水”,2022年僅5家企業入圍,較2020年減少3家。

具體到省份,2022年民企500強分布在28個省份和新疆生產建設兵團,較上年增加1個省份——海航航空集團有限公司以438.52億元營收幫助海南在缺席4年后重回榜單。云南、甘肅、青海和西藏則仍有待實現“零”的突破。

對比上年,2022年入圍企業數量增長的省份還包括浙江(+1)、山東(+2)、河北(+3)、北京(+1)、四川(+1)、江西(+1)、貴州(+1)、新疆生產建設兵團(+1)。與此同時,6個省份的入圍企業有所減少,包括江蘇(-3)、廣東(-1)、湖北(-3)、福建(-1)、重慶(-2)和吉林(-2)。

由此帶來的一個直接影響就是前十“洗牌”。其中,山東以多2家的成績力壓廣東,躋身前三甲;湖北則從比上海“多1”變為“少2”,排名也由第7降至第8。

更值得市場關注的是,處于領跑位置的浙江還在不斷擴大優勢。報告顯示,2018年,浙江、江蘇分別有92家、83家企業入圍民企500強,到了2022年,浙江共增加16家,總量達到108家,而江蘇僅有89家上榜,二者數量之差從9家增至19家。

反倒是粵魯之間的較量,過去五年一直有些“難分伯仲”。2018年,山東、廣東各有61家、60家企業上榜,2020年廣東(61家)曾一度領先山東8家,但第二年優勢即只剩1家,2022年再被反超。

不過,需要說明的是,上一年在民企500強榜單上排名前十的華為、碧桂園此番均未參評,對廣東的排位多少有些影響。

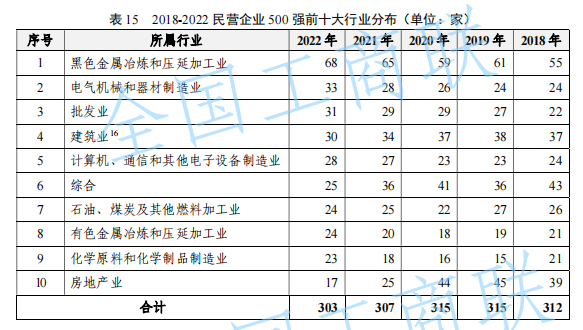

民營經濟作為高質量發展的重要基礎,重視數量的同時更要看結構。報告顯示,民企500強仍以制造業為主,共322家企業上榜,較上年增加21家,占比達到64.4%。

分產業看,2022年,第一產業入圍企業數量為4家,與上年持平;第二產業入圍企業數量359家,較上年增加17家;第三產業入圍企業數量137家,較上年減少17家。

結合行業分布來看,民企500強前十大行業共包括13個細分行業、303家企業。其中,“黑色金屬冶煉和壓延加工業”繼續位居第一,“電氣機械和器材制造業”和“批發業”排名有所上升,分列第二、第三位。

進一步聚焦浙蘇粵魯四省,不同的行業集中度也反映出各地不同的經濟底色。

如浙江“108將”中,有12家企業來自“房屋建筑業”,數量最多;其次是“電氣機械和器材制造業”和“化學原料和化學制品制造業”,各有10家入圍;而后是有6家企業的“紡織服裝、服飾業”和5家企業的“計算機、通信和其他電子設備制造業”。此外,“汽車制造業”“批發業”“有色金屬冶煉和壓延加工業”也各有4家入圍。

值得注意的是,高居500強榜單第二位的阿里巴巴(中國)有限公司還為浙江“孵化”了螞蟻科技集團股份有限公司和浙江菜鳥供應鏈管理有限公司,也就是說,共有3家來自“互聯網和相關服務”的企業。

對比之下,江蘇的民企500強主要來自“黑色金屬冶煉和壓延加工業”和“電氣機械和器材制造業”,分別有16家、9家上榜。同時,“批發業”和“房屋建筑業”各有8家入圍,“化學原料和化學制品制造業”和“金屬制品業”也各有6家。

而“石油、煤炭及其他燃料加工業”有且只有1家上榜,即排名第三位的恒力集團有限公司。

再看山東,上榜企業高度集中于“石油、煤炭及其他燃料加工業”,共計18家,其后是“黑色金屬冶煉和壓延加工業”和“有色金屬冶煉和壓延加工業”,分別有7家、4家。

和前三甲稍顯不同的是,廣東領跑的民企主要來自“計算機、通信和其他電子設備制造業”,共有9家,其后是上榜的“電氣機械和器材制造業”有7家,“批發業”有6家。

值得一提的是,在房地產企業數量大幅減少的背景下,廣東仍有4家房地產企業上榜,同時,作為廣東汽車制造業的上榜代表,比亞迪從上一年的26位攀升至第10,營收從2161.42億元增至4240.61億元,吸納就業人數由28.82萬人增至57.01萬人。

受國內外多重超預期因素沖擊,市場主體發展普遍承壓,民企500強也不例外。

報告顯示,這些民企“大塊頭”的稅后凈利潤、資產凈利率、人均凈利潤水平等指標均出現了不同程度下降,不過,虧損狀況略有好轉——

2022年,民企500強中共有38家企業出現虧損,較上年增加16家,虧損總額為1111.80億元,較上年減少232.27億元。

虧損企業戶均虧損額為29.26億元,較上年減少31.84億元,降幅為52.11%,企業虧損情況總體有所收窄。

虧損最嚴重的企業所屬行業為房地產業、互聯網和相關服務、航空運輸業、黑色金屬冶煉和壓延加工業、汽車制造業等。

與此同時,30家企業稅后稅后凈利潤超百億元(較上年減少7家)。其中,廣東有7家企業上榜,其后是北京、浙江,各有4家、3家企業,上海、四川、江蘇、內蒙古也各有2家入圍。

圖片來源:攝圖網500324508

具體到企業端看,騰訊以稅后凈利潤1156.49億元高居榜首,萬科有375.51億元“入賬”,位居第2。值得注意的是,來自四川的通威和天齊鋰業,稅后凈利潤從2021年不足100億元攀升至“300億+”,躋身十強之列。

當然,隨著科技自主創新的重要性愈發凸顯,民企紛紛加碼研發投入。

報告顯示,2022年,研發費用排名前十位的500強企業涉及互聯網和相關服務,汽車制造業,計算機、通信和其他電子設備制造業,電氣機械和器材制造業等4個行業。

其中,排名前三的企業為騰訊、阿里巴巴和百度,研發費用分別達到614.01億元、538.08億元和233.15億元,投入強度分別為11.07%、6.22%、18.85%。

通過與高校、科研院所開展合作,是民企提升科技創新水平的一條重要路徑。報告顯示,2022年,有414家企業與高校、科研院所開展了合作,包括項目合作、共建研發機構、共建學科專業、組建創新聯合體等方式。

不過,也有117家企業認為高校院所技術與市場脫節、105家企業認為高校院所技術對企業研發支持力度不大,還有部分企業表示技術轉讓費用高、科技成果的所有權不清晰、與高校院所溝通不暢等因素,都會影響產學研合作的效果。

換句話說,在為民企紓困的同時,未來如何更好地推動產業鏈創新鏈深度融合,對地方來說充滿挑戰、考驗智慧,更是機會所在。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP