每日經濟新聞 2023-09-19 13:14:10

◎目前,FITURE的收入來自于兩方面,一是硬件收入,二是會員費。此次發布的手機版本產生的收入也算是會員費。而對流量變現有自己的判斷。比起IPO,如何能夠對用戶進行全生命周期的數據化和智能化管理,這是FITURE下一步更想要的。

每經記者 李卓 王紫薇 每經編輯 劉雪梅

一塊智能健身鏡,能匹敵多少線下健身房?FITURE魔鏡給出的最新3年答卷是:2000家。

但如果“專業與有趣”的內核可以被遷移,線上健身還需要執著于單一終端嗎?這對于以智能健身鏡起家的FITURE來說,不是一個新問題,但卻有了新動作和新思考。

“FITURE即將在國內開啟手機版公測。”FITURE合伙人兼CFO趙優接受《每日經濟新聞》記者獨家專訪時透露。

自2019年創業、2020年10月底面世第一款魔鏡,作為曾一年融資三輪,創下國內賽道最高融資記錄的資本“寵兒”,FITURE此舉耐人尋味。

一面,作為“百鏡大戰”后的"幸存者",但智能健身賽道里大廠林立、烽火猶存;另一面,行業巨變——

劉畊宏的健身直播從現象級內容普化成行業常態;Keep(03650HK,股價31.85港元,總市值167.43億港元)一波三折躋身“運動科技第一股”;健身鏡鼻祖MIRROR的售價被收購者Lululemon砍去90%;國內線下健身房洗牌引發多米諾骨牌效應……新興健身房代表樂刻旋即喊出了“萬店目標”。

“在之前的市場環境里,我們比較幸運,因為我們融到很多錢,有足夠的資金來支撐發展;現在的行業不再是一種惡性競爭的狀態,整個市場都冷靜了很多,熱錢少了,大家更愿意去踏踏實實做產品。”作為FITURE的CFO,趙優深諳資本動向,也在經歷了行業起伏之后感慨良多。

據趙優透露,居家健身之外,主動放緩海外拓展的FITURE已經“小步快跑”延伸到了學校的體育教學場景。

資本退潮,大浪淘沙,智能健身賽道正在回歸理性,也更趨成熟。

自2020年第一款魔鏡面世開始,專業內容+AI技術的健身指導互動,讓當時的市場眼睛一亮。此后因為解決了疫情期間消費者居家健身需求,線上健身成為全民風潮。

隨之,更多的運動選擇開始補充居家健身領域的空白。其中,劉畊宏直播間的爆火,讓這種更重視社交與打卡運動方式,逐漸成了茶余飯后人們談論的話題,并且吸引運動愛好者打卡。

近些年居家健身+社交已成風潮 圖片來源:企業供圖

健身領域的玩家也由此開始思考健身的社交屬性與專業需求之間的平衡點。

“我們其實考慮手機小屏的解決方案已經很久了,劉畊宏的爆火等于推了我們一把,讓我們加快了速度。”趙優告訴記者。在這之前,FITURE社群用戶就提出過因為出差或居住空閑限制、居住場景轉換等,能否在小屏上跟隨健身的需求。

FITURE研究了直播間的運動模式。從專業度上來說,直播間運動更偏向于把課程呈現給用戶,但不能與用戶互動。而互動反饋,恰恰是FITURE最為重視的。這就形成了悖論。

移動小屏+AI,是近期FITURE即將公測的一款手機應用。趙優說,這個應用雖然不需要硬件,但研發難度比魔鏡大。記者了解到,這款軟件準備時間超過了一年半。

“雖然在手機終端呈現‘看起來’更簡單,但為了保證體驗,我們所有內容都使用了嵌入式AI。市場上這么多的手機一直沒有出現AI支持的交互式內容,主要就是因為手機品牌、型號繁多,不同品牌、不同型號的手機自帶的算力不一定會支持AI體驗。”趙優說。

手機上的應用更輕量化,它對FITURE的戰略意義之一,在于降低了用戶使用門檻。

從2020年10月發布第一款魔鏡開始,FITURE的硬件終端一直在迭代,《每日經濟新聞》梳理發現,FITURE3年間共推出5代6款魔鏡,價格覆蓋從8000元到3000元區間。這款即將推出的手機體驗版,價格為500元內。

FITURE方面表示,希望以此吸引更多人可以先跟著有趣、專業的課程開啟個性化訓練,以此吸引用戶進一步選擇魔鏡,以及FITURE提供的其他運動健身解決方案。

這款產品的定價是FITURE產品線的“史上最低”。趙優算了一筆賬,FITURE平臺優質的課程和教練一年的費用,只是線下3節私教課的收費,所以這個價格是劃算的。

對于行業有聲音認為,小屏幕的使用效果與魔鏡有差距,趙優坦言這種差距確實存在。

“我們的手機應用目的在于適配用戶的多場景健身需求,我們希望使用門檻更低、便捷性更高,更好地承接用戶出差、在戶外時無法與魔鏡面對面時的健身需求。”趙優說。

此次新品的發布,可以看做FITURE首次向外界展示脫離鏡子之后在其他終端上的互動能力。對于FITURE來說,如果可以脫離硬件而存活下來,那FITURE就可以通過任何形式深入到想要覆蓋的場景。

FITURE成立之初,是希望把鏡子與不同場景(多為B端渠道)進行合作,從而影響消費者并產生收入。當時,場景是這樣劃分的:居家、旅途、辦公等場景,于是,FITURE合作了攜程、華住酒店、部分公司、寫字樓宇。

其實此次脫離鏡子、適配手機終端,FITURE等于換了一個打法:弱化場景概念,用手機直接滿足C端用戶在不同場景下的個人需求。

記者了解到,在FITURE后臺數據中,比較受歡迎的場景前三,除了居家、酒店酒旅之外,還有一個新的增長點是校園體育教育。

青少年體育符合國家戰略,也是一塊增量市場。對于這一塊大蛋糕,FITURE希望將自身的交互能力遷移到學校的屏幕等顯示終端,提供數字化解決方案。《每日經濟新聞》記者了解到,目前,FITURE與北京、上海、杭州、重慶、成都、合肥的近100所學校的合作正在推進中。

而這次FITURE不再局限于物理硬件上的鏡子,或許可以用蘋果的那句廣告詞來概括:你的下一臺電腦,何必是電腦。

目前,FITURE的收入來自于兩方面,一是硬件收入,二是會員費。此次發布的手機版本產生的收入也算是會員費。“消費品這樣流量變現的方式,目前還不考慮。”趙優表示。

是流量變現沒有誘惑嗎?

趙優將此歸為“方法論”問題:“我們目前還是專注做用戶體驗,所以我們的用戶體驗的變現方式是比較唯一的,就是魔鏡產品上面的解決方案。(流量變現)主要還是看用戶需要什么,如果用戶想要這個東西,相信我們都會去做的。”

在過去三年多時間里,雖然受制與市場環境,FITURE魔鏡的銷售也在不斷上行。目前,FITURE已覆蓋全國300多個城市、10萬多個家庭、超15萬用戶。使用FITURE魔鏡鍛煉的用戶已累計完成超400萬次運動打卡,相當于2000家線下傳統健身房所有會員的全年運動打卡次數。其中FITURE核心用戶群體每月的完課次數超過14.6次。

對這些高頻次參與訓練的高價值用戶不急于變現,同時來自于兩個判斷。

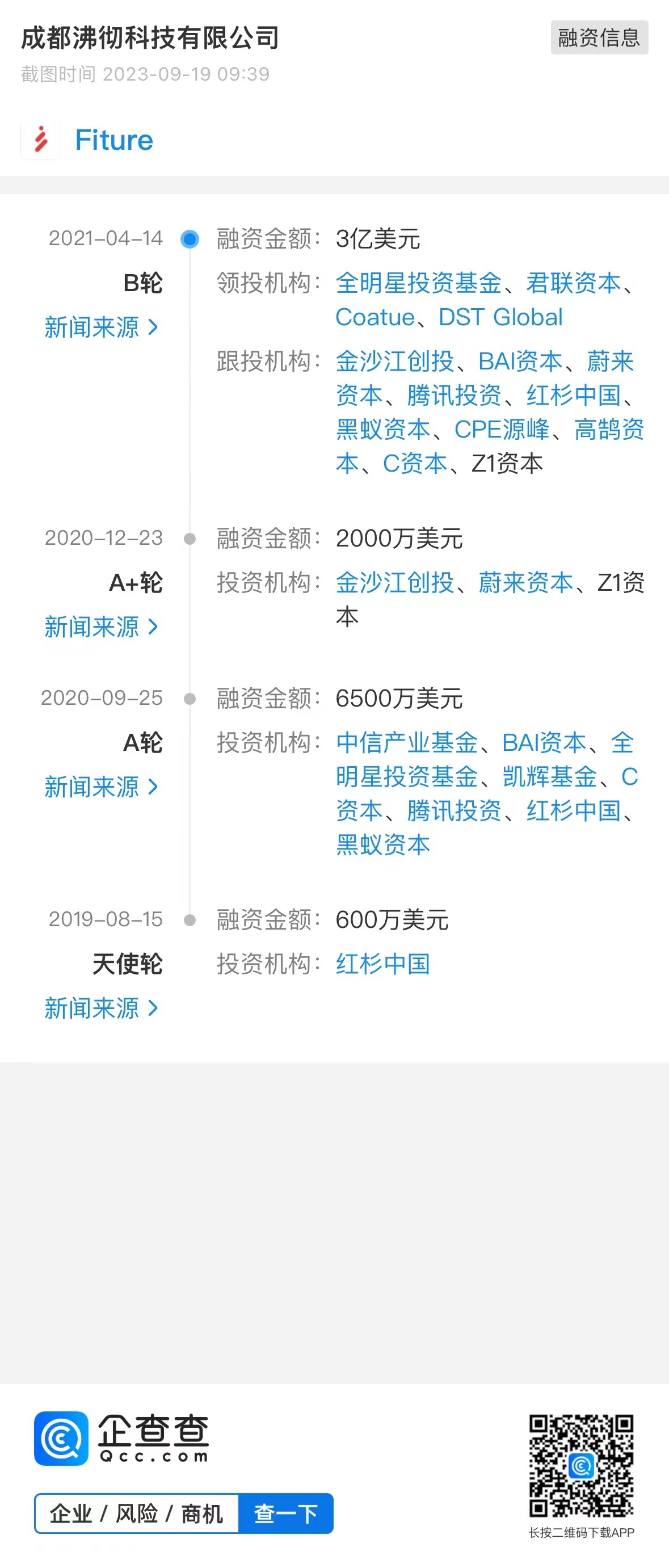

首先,之前的融資讓FITURE的資金目前還“非常充沛”。趙優此前說的“幸運”在于,之前的資本爭著參與FITURE的項目,成立不滿三年就完成了4輪融資,2021年4月的B輪融資,FITURE拿到了創行業紀錄的3億美元融資。

盡管去年公司一度因“裁員”風潮被推至輿論的風口浪尖,趙優堅稱這是公司的“正常優化”,并強調公司至今資金流充沛,也沒有新的融資需求。但公司海外擴張上確實更謹慎了。“目前花錢的大頭,在研發上。”

據稱,FITURE當前的研發人員占比為70%,這其中,既包含軟件研發,硬件研發,又有AI研發,以及重要的內容研發。

此外,FITUR通過研究“先行者”Keep的數據,對流量變現有自己的判斷。

根據Keep財報,其自有品牌運動產品營收為4.66億元,與去年同期的5.15億元相比減少9.5%。在會員訂閱及線上付費內容方面,Keep上半年收入同比增長10%,達到了4.49億元。

“Keep會員費的收入占比在上升,商品部分收入占比在下降。所以我們認為用戶對于健身服務這件事情是越來越看重的。”趙優說。

趙優站在財務角度告訴記者:“其實資本市場也非常愿意看到(做用戶體驗)這樣的公司。所以現在重點是,先把公司做好,找到合適的辦法。我們堅信做用戶體驗的這條路一定是通的。”

做好公司,并不簡單。在2021年疫情催化下,深圳幾十家企業都在研究健身鏡。2021年底,智能健身鏡領域有10余家企業超20起融資。但是目前,留下的品牌寥寥。

趙優說,前幾年市場環境好,錢比較充裕的時候,市場也不可避免地被浮躁籠罩,拿融資跑規模,做起品牌之后換利潤,這樣的模式比較常見。

但熱錢退卻之后,這個模式行不通了。也是因為市場“冷”了,健身行業領域里,品牌與品牌之間“抱團取暖”多了起來。

“目前市場冷靜了很多以后,我感覺行業里的品牌都在專注自身發展,大家不想再進入一種惡性競爭的狀態。今年我們的感受是,業內的合作意愿在增強,也更愿意踏踏實實去打磨產品。”趙優說。

目前,FITURE在B端的合作中,除了傳統健身房威爾士之外,也在與金芭蕾等面向青少年的專業運動品牌、攜程等平臺合作,不斷深入更多場景。

FITURE打磨的這款手機新應用,也是FITURE希望打開海外市場的方式之一。

在此前與《每日經濟新聞》對話時,FITURE創始人兼總裁張遠聲曾表示,FITURE在海外市場的布局重點在美國。但受困于疫情期間的物流運輸,海外拓展進展緩慢。

此次新品依托用戶手機來提供服務,解決了硬件出海的不確定性。記者了解到,手機版本將于中國地區首發,公測并優化之后再投入國際市場。趙優預計,FITURE的整體出海布局會因此加快不少。

趙優同時透露,FITURE今年的出海也會關注東南亞乃至中東地區。但整體來看,FITURE目前在海外的拓展不再是豪情萬丈式的拓展,更傾向于“小步試水”。

“海外不同地區的健身文化、消費能力都不同,我們也在不斷摸索不同市場的真正核心需求,但手機版將會促進我們海外擴張。”

作為CFO,趙優坦言海外“投入有限”。去年FITURE想去美國市場發展,目的之一就是不避居家健身“鼻祖”MIRROR的鋒芒,希望同臺競技。沒想到,MIRROR后來實在是境遇不佳。

MIRROR在2020年被Lululemon收購,并在當年交出了一份1.7億美元收入的成績單之后,就逐漸消失在Lululemon的財報中。在隨后的不斷重新定位、更名為Lululemon Studio之后,MIRROR的售價也被Lululemon削減了近90%,并可能被再次出售。

而另一家主打智能硬件的代表品牌Peloton Interactive(PTON.US,5.4美元/股,總市值19.28億美元)也境遇不佳,近年來先后遇上裁員5000人、四名高管更迭、220萬臺單車機召回、股價斷崖式下跌等困局。

行業普遍認為,Peloton的斷崖式下跌,包括MIRROR的困境,都是居家健身熱度消退的結果。

FITURE卻有不同的看法。

趙優拿Peloton舉例,他認為其市值受到影響,更多是企業自身經營的緣故,與賽道本身的關系不大。

“對Peloton影響最大的是核心產品跑步機、單車出現了接二連三的安全問題。最后主要創始人團隊幾乎全被換掉,這也讓整個公司的戰略發生了很大的變化,但這樣的變故其實對企業來說是很小概率的事件。但你也要看到PELOTON自身的商業模型的優勢,包括平臺內容付費這一塊,他們的(用戶)付費率依然非常高。”

FITURE分析MIRROR的業務、研究PELOTON的發展模式,關注Keep的財報并分析發展路徑,但對自身的IPO和股東回報的速度,好像并不著急。

趙優說,感覺投資人這兩年也比較“沉穩,一點不催”。他告訴記者,很明確的信號是,資本更關注創業公司的“造血”能力,不再要求你以高速的擴張去承擔虧損,而更在意你能否在盈利的情況下實現還算可觀的增長。

“我們都對資本市場變得更有信心了,但大家也都明白,這需要時間,急不來。所以股東給我們的時間也比較寬裕。”趙優說。

談及FITURE未來的核心能力,仍是交互式內容,未來,FITURE還將持續圍繞“硬件+內容+服務+AI”4大關鍵詞,希望靠“產品力”說話。

一個不容忽視的“市場空白”是,不管是全民健身還是線上健身,都沒有被很好地數據化,用戶沒有足夠的渠道獲取自己的全生命周期的訓練,也找不到人幫他用數據分析下一步應該怎么做。

“這些我覺得在整個健身行業都可以再提高,這不是一家純線上或者純線下企業能做出來的,也是FITURE將來希望可以跟線下圍繞用戶數據打通有更多的合作。”趙優告訴記者。

比起IPO,如何能夠對用戶進行全生命周期的數據化和智能化管理,這是FITURE下一步更想要的。

封面圖片來源:每經記者 張建 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP