每日經濟新聞 2023-09-19 08:59:39

1、伴隨國內經濟復蘇,商用車市場需求回暖,帶動銷量實現觸底反彈。從中長期來看,AI智能化是本輪汽車產業周期的第一大投資主線。在政策刺激、智能化催化、庫存周期切換三大核心因素驅動下,汽車板塊銷量、盈利、估值有望持續改善。可以關注汽車ETF(516110)、智能汽車ETF(159889)。

2、隨著多家創新藥公司擁有商業化品種,創新藥行業即將進入業績兌現階段。部分上市公司的商業化價值開始兌現,營收增長率高,和費用支出的差距大幅度縮小。從政策端看,當前仿制藥集采已漸入尾聲,創新藥談判趨于常態化,利好板塊修復。隨著市場情緒觸底回升,風險偏好上升,創新藥將有望創造潛在的超額收益。

3、國際半導體產業協會(SEMI)近期表示,全球半導體景氣已在今年第二季度落底。在當前海外對華半導體產業設限的大背景下,國產替代與自主可控是半導體產業材料及零部件的長期主線。預計行業整體下行空間有限,景氣周期拐點或將到來,可以關注芯片ETF(512760)、半導體設備ETF(159516)的低位布局機會。

每經編輯 趙云

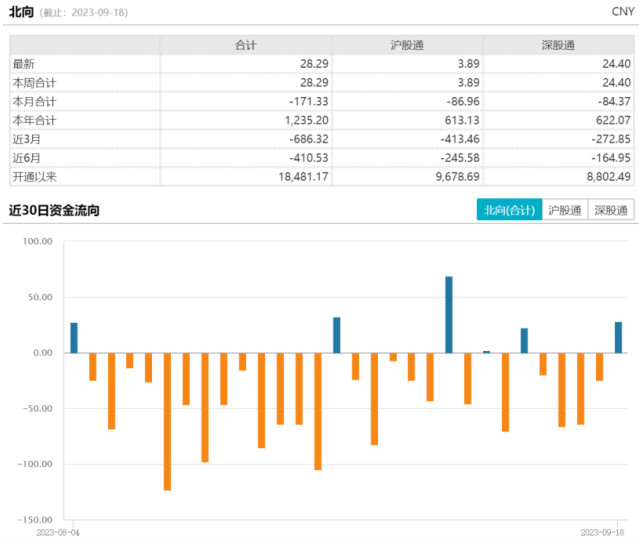

A股主要指數9月18日小幅震蕩,滬指收漲0.26%,深證成指收漲0.55%,創業板指收漲0.89%。盤面上,醫藥、汽車概念、汽車零部件及汽車一體化等板塊全天走強。光刻膠、半導體板塊走弱,貴金屬、通信設備及房地產開發等板塊跌幅居前。兩市全天成交6985億元,再次回落到7000億以下,北上資金凈買入28.29億元。

來源:Wind

汽車板塊9月18日領漲,汽車ETF(516110)漲幅達到2.49%。

來源:Wind

據中汽協數據,8月乘用車產銷分別完成227.5萬輛和227.3萬輛,同比分別增長5.4%和6.9%,環比分別增長7.5%和8.2%。受高溫天氣等因素影響,8月是車市傳統消費淡季,但今年8月車市景氣度回升明顯。伴隨國內經濟復蘇,商用車市場需求回暖,帶動銷量實現觸底反彈。

來源:Wind,中汽協,招商證券

相較國內需求仍受到收入預期放緩、價格戰下的“持幣觀望”情緒等壓制,今年1~8月乘用車出口累計245.5萬輛,同比+69.8%。出口成為乘用車主要增量來源,對乘用車市場的穩健發展提供重要支撐力。但上周,歐盟表示擬針對中國電動汽車發起反補貼調查,中歐經貿關系所面臨的政治變動風險將會提升。

消息面上,繼此前AITO汽車宣布問界新M7單日大定突破2000臺之后,9月17日問界新M7單日大定再創新高,短期訂單不斷超預期對市場起到了明顯的催化作用。而從中長期來看,AI智能化是本輪汽車產業周期的第一大投資主線。

金九銀十車市旺季將至,結合國慶假期的駕車出游需求,將推動9月汽車銷量增長。為扭轉被動趨勢,各車企推出新品并調整價格及營銷策略,帶動市場消費節奏。

在政策刺激、智能化催化、庫存周期切換三大核心因素驅動下,汽車板塊銷量、盈利、估值有望持續改善。可以關注汽車ETF(516110)、智能汽車ETF(159889)。

9月18日醫藥行業表現強勢,各大子版塊均有較大漲幅。

來源:Wind

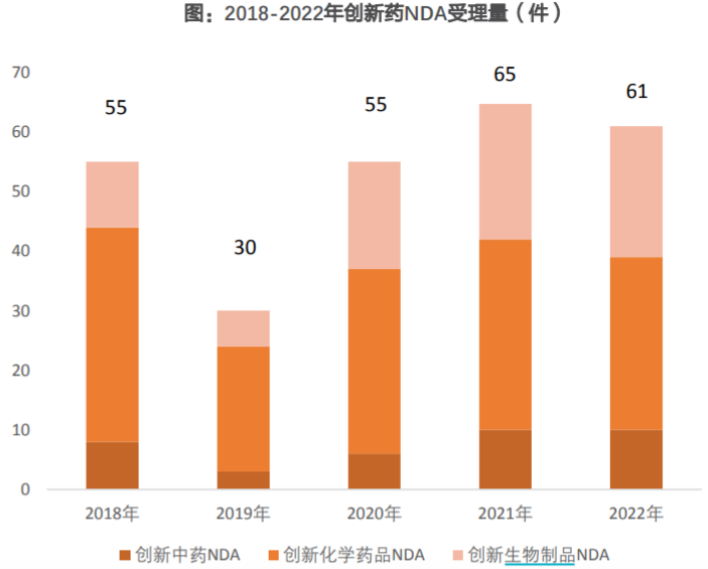

消息面上,國家藥監局近日發布了《2022年度藥品審評報告》。《報告》顯示,2022年我國創新藥的新藥上市許可申請(NDA)數量從上年的65件小幅回落至61件,行業發展趨于理性。

來源:Wind,國家藥品監督管理局官網,天風證券研究所

中國創新藥行業經過20余年快速發展,已有多家創新藥公司取得了長足的發展。隨著多家創新藥公司擁有商業化品種,創新藥行業即將進入業績兌現階段。部分上市公司的商業化價值開始兌現,營收增長率高,和費用支出的差距大幅度縮小。

從政策端看,當前仿制藥集采已漸入尾聲,創新藥談判趨于常態化,利好板塊修復。隨著逐步接近四季度,2023年創新藥談判即將落地,且后續將有CSCO、ESMO、ASH等行業會議陸續舉行。展望未來,創新藥板塊催化劑值得期待。

今年,創新藥板塊產品數據和國際化程度進一步提升,市場情緒綜合指數已達到支撐點位,呈現觸底回升跡象。當市場風險偏好上升時,有可能會導致資金更樂于流向風險和潛在收益都較高的創新藥板塊。

當前板塊整體估值已經具備吸引力,創新藥滬深港ETF(517110)基準的估值位于10%分位左右,性價比較高,可以關注。此外,醫藥板塊整體長期受益于人口老齡化、消費升級等邏輯,感興趣的小伙伴同樣可以考慮逢低布局生物醫藥ETF(512290)、醫療ETF(159828)、疫苗ETF(159643)。

來源:Wind

芯片板塊9月18日受消息影響,下跌幅度居前,芯片ETF(512760)、半導體設備ETF(159516)分別收跌1.40%、1.48%。

來源:Wind

據媒體消息,由于對客戶需求的擔憂日益加劇,臺積電已通知其主要供應商推遲高端芯片制造設備的交付。臺積電這一指令旨在控制成本,并反映出這家合同芯片制造商對需求前景的謹慎態度。

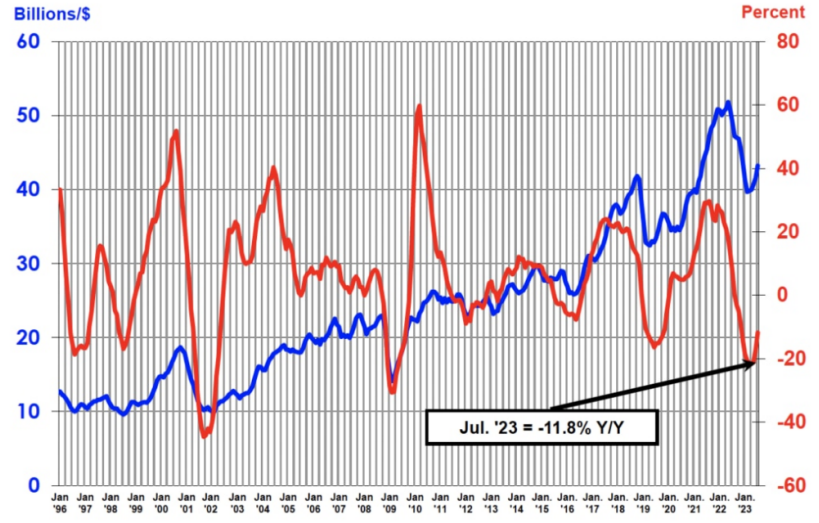

根據美國半導體產業協會統計數據,7月全球半導體當月銷售額為432.2億美元,同比下行11.8%,但降幅較上月份收窄5.5個百分點。國際半導體產業協會(SEMI)近期表示,全球半導體景氣已在今年第二季度落底,但庫存去化過程比預期慢,終端市場復蘇緩慢。半導體產業明年復蘇值得期待,估計明年二季度將會是復蘇的起點。

來源:Wind,美國半導體產業協會,網絡

SEM公布最新一季《全球晶圓廠預測報告》,預計全球晶圓廠設備支出總額將先降后升,2023年達840億美元,同比下滑15%,2024年回升15%達970億美元,好于之前的預期。整體來看,2024年半導體設備支出的回升力度有望較為強勁,一定程度上表明半導體行業庫存壓力持續釋放,下游需求進一步改善,半導體產業正走出低迷。

在當前海外對華半導體產業設限的大背景下,國產替代與自主可控是半導體產業材料及零部件的長期主線。隨著芯片國產替代趨勢的顯現,國內半導體產業鏈將迎來重大機遇,半導體設備和材料國產替代有望加速。預計行業整體下行空間有限,景氣周期拐點或將到來,可以關注芯片ETF(512760)、半導體設備ETF(159516)的低位布局機會。

風險提示:

投資人應當充分了解基金定期定額投資和零存整取等儲蓄方式的區別。定期定額投資是引導投資人進行長期投資、平均投資成本的一種簡單易行的投資方式。但是定期定額投資并不能規避基金投資所固有的風險,不能保證投資人獲得收益,也不是替代儲蓄的等效理財方式。

無論是股票ETF/LOF基金,都是屬于較高預期風險和預期收益的證券投資基金品種,其預期收益及預期風險水平高于混合型基金、債券型基金和貨幣市場基金。

基金資產投資于科創板和創業板股票,會面臨因投資標的、市場制度以及交易規則等差異帶來的特有風險,提請投資者注意。

板塊/基金短期漲跌幅列示僅作為文章分析觀點之輔助材料,僅供參考,不構成對基金業績的保證。

文中提及個股短期業績僅供參考,不構成股票推薦,也不構成對基金業績的預測和保證。

以上觀點僅供參考,不構成投資建議或承諾。如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,并根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。基金有風險,投資需謹慎。

封面圖片來源:視覺中國-VCG41N1223560959

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP