每日經濟新聞 2023-09-25 11:18:13

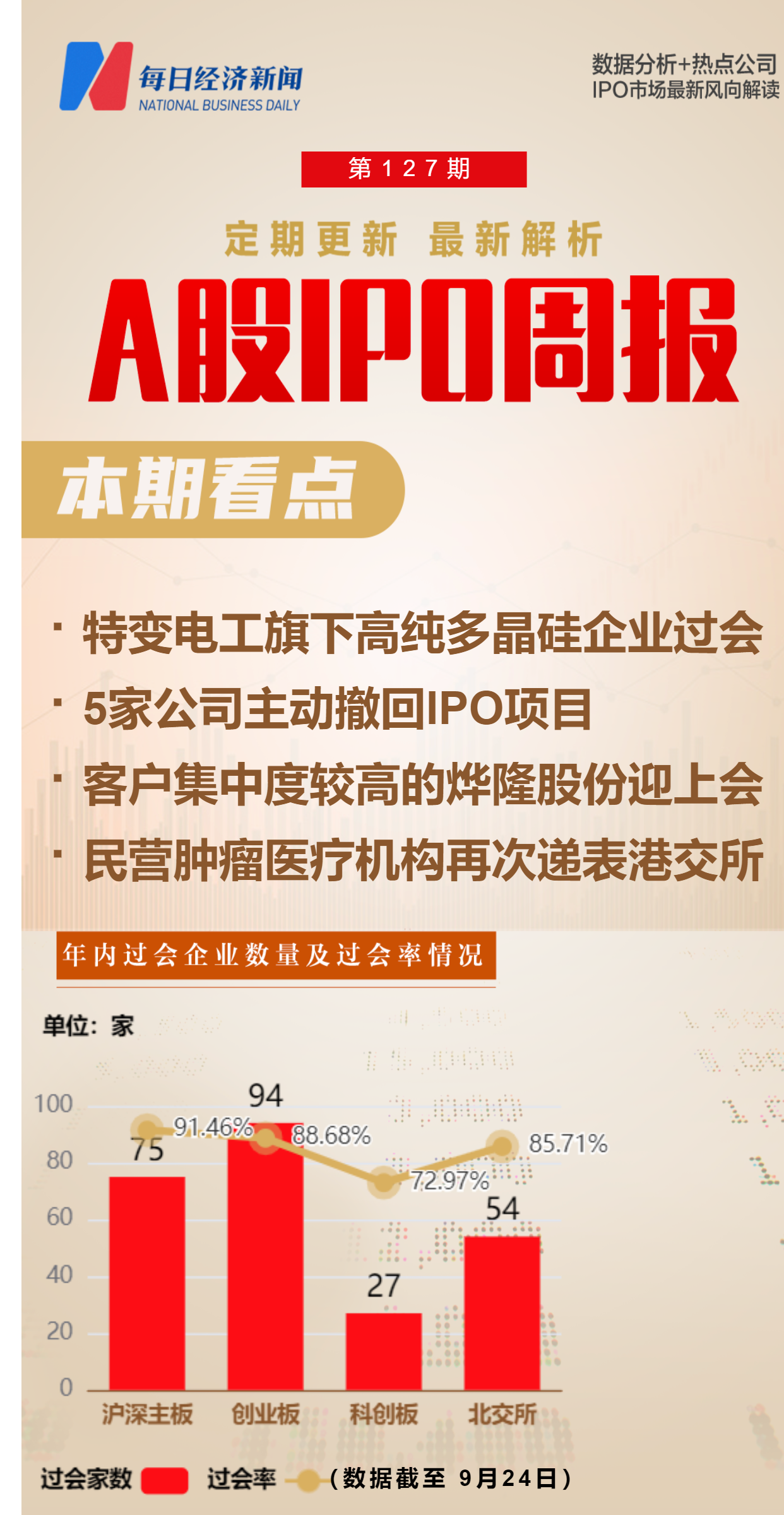

◎上周(9月18日至9月24日),A股市場總共有7家公司被安排上會,除康農種業被暫緩審議外,其余6家順利過會,IPO周過會率下降至85.71%。

◎美中嘉和上周向港交所提交上市申請。招股書顯示,美中嘉和是一家腫瘤醫療解決方案平臺,以先進腫瘤診療技術的研究及應用為特色。美中嘉和的母公司為赴美上市的泰和誠醫療,而美中嘉和也曾在2022年5月和2023年1月兩次向港交所遞表。

每經記者 王琳 每經編輯 魏官紅

全面注冊制來臨,更多企業擁有機會步入資本市場,與投資者共享發展機遇。而對許多公司而言,A股IPO的闖關之旅也并非都是坦途。《每日經濟新聞》記者以周為單位,對上周IPO過會、被否及新增獲受理企業進行梳理,對企業價值進行辨析,同時觀瞻IPO市場節奏、政策動向等,以饗讀者。

上周(9月18日至9月24日,下同),A股市場總共有7家公司被安排上會,除康農種業被暫緩審議外,其余6家順利過會,IPO周過會率下降至85.71%。

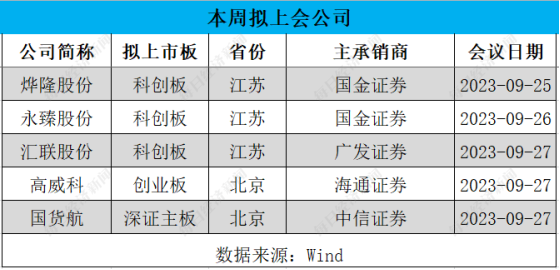

同時,本周(9月24日至10月1日,下同)將有5家公司迎來上會,其中燁隆股份在2022年遭遇業績下滑,且其對第一大客戶的營收占比超過50%,具有一定依賴性。

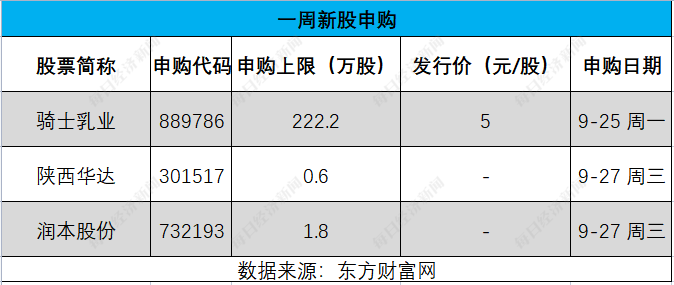

本周,A股市場有3家公司將迎來申購。其中,陜西華達是國內最早從事電連接器的生產商之一,而且在軍用射頻同軸連接器及電纜組件領域處于國內領先地位,值得投資者關注。

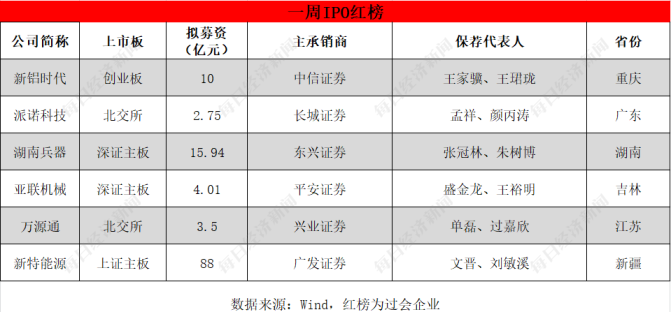

上周,A股有7家公司迎來上會,包括來自北交所的派諾科技等3家公司,滬深主板的新特能源等3家公司,以及創業板的新鋁時代,除了康農種業被暫緩表決,其余6家公司全部過會。

6家過會公司中,新特能源是特變電工(SH600089,股價14.55元,市值735.17億元)的控股子公司,主要從事高純多晶硅研發、生產和銷售,以及風能、光伏電站的建設和運營。其中,多晶硅業務在報告期內(2020年~2022年)的營收占比逐年提升,在2022年占比已達到約7成。

在多晶硅業務方面,2022年,新特能源的多晶硅產量為12.59萬噸,占到全國總產量的15.22%,保持行業領先水平。在風能、光伏電站建設和運營業務等方面,新特能源表示,公司是國內排名居前的新能源電站開發商,公司電站建設及運營業務已形成較大規模。

從業績情況來看,2020年至2022年各年度,新特能源的營業收入分別為141.82億元、225.23億元和368.31億元,扣非凈利潤分別為5.17億元、48.61億元和132.67億元,增長迅猛。不過,2023年前三季度,由于多晶硅價格下滑等原因,新特能源的營業收入預計同比下滑12.84%至13%,扣非凈利潤預計同比下降45.56%至47.09%。

對于未來發展,新特能源在招股書(上會稿)中表示,隨著相關項目建設完成,其高純多晶硅產能將翻倍達到40萬噸/年,將進一步提升公司的行業地位和競爭力;同時,在更具潛力的N型單晶領域,新特能源將持續開發N型單晶的新客戶,擴大N型單晶銷售量。

值得一提的是,新特能源已于2015年在港股上市,此次A股過會,也意味著其將成為“A+H”上市公司。

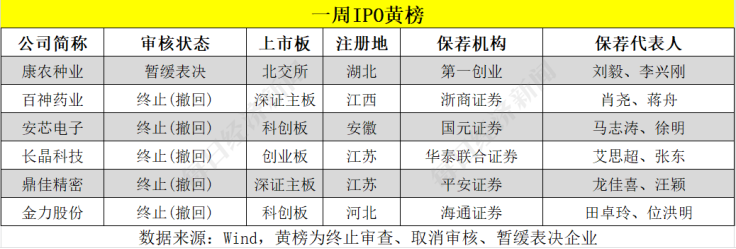

上周,總共有6家公司入列“黃榜”,除了首發上會被暫緩審議的康農種業,還有鼎佳精密、長晶科技等5家公司主動撤回IPO項目。

上述6家公司中,擬上市深證主板的鼎佳精密主要從事消費電子功能性產品及防護性產品的設計、研發、生產與銷售,產品可應用于筆記本電腦、平板電腦、智能手機等消費電子產品和新能源汽車動力電池。

招股書(申報稿)顯示,2020年至2022年各年度,鼎佳精密的營業收入分別為3.09億元、3.92億元和3.29億元,扣非凈利潤分別為5127.89萬元、7447.97萬元和5363.49萬元,在2022年出現明顯下滑,值得關注的是,鼎佳精密的財務費用在2022年較前一年大幅下降超1700萬元。

事實上,與同行業可比公司相比,鼎佳精密的營收規模很小。具體來看,鼎佳精密同行業可比公司中營收規模最小的鴻富瀚(SZ301086,股價44.47元,市值40.02億元)在2022年營收也有7.15億元,是鼎佳精密當年營收規模的2倍多。

今年上半年,在鼎佳精密的同行業可比公司中,也僅有營收規模最大的恒銘達(SZ002947,股價19.33元,市值44.49億元)實現了歸母凈利潤同比增長,增幅為16.33%。

此外,鼎佳精密在2019年通過了高新技術企業認定,但在2022年未通過高新技術企業認定的復核申請。

本周,A股市場有5家公司迎來首發上會,分別為擬上科創板的燁隆股份等3家公司,擬上深證主板的國貨航,以及擬上創業板的高威科。

上述5家公司中,燁隆股份主要從事汽車渦輪增壓器關鍵零部件的研發、生產和銷售,主要產品包括渦輪殼及其配套精密零部件。

招股書(上會稿)顯示,報告期內(2020年至2022年各年度),燁隆股份的營業收入分別為10.82億元、11.77億元和11.03億元,扣非凈利潤分別為9782.30萬元、1.03億元和9913.60萬元。

與此同時,2020年至2022年各年度,燁隆股份向前五大客戶的合計銷售額占同期營業收入的比例分別為92.86%、95.59%和98.82%,客戶的集中度較高。其中,燁隆股份對第一大客戶蓋瑞特的銷售收入占公司營業收入的比例分別為48.11%、54.61%和56.37%,存在一定依賴性。

報告期內,燁隆股份的主營業務毛利率分別為22.73%、19.78%和18.10%。根據燁隆股份此前對審核問詢函的回復,燁隆股份在報告期內對強誼集團的銷售毛利率分別為12.68%、14.91%和9.33%,各年毛利率均低于其他主要客戶。燁隆股份對此解釋稱,由于產品對應車型終端銷售定價較低,因此項目毛利率空間受限。

此外,報告期內,燁隆股份還分別外購小零件1.24億元、1.42億元和0.96億元,而這主要是應客戶要求向指定供應商進行采購的。對此,燁隆股份解釋稱,這主要系部分客戶出于質量管控和成本管控等因素考慮。

上周,二級市場有4家公司首發上市,包括來自創業板的C飛南(SZ301500,股價30.71元,市值122.84億元)等兩家公司,來自科創板的C中研(SH688716,股價29.52元,市值35.92億元),以及來自北交所的富恒新材(BJ832469,股價6.66元,市值6.99億元)。其中,C飛南在上市首日漲幅最高,達到41.76%。

上周,A股市場新增4家企業IPO獲受理,分別為來自北交所的商信政通和訊方技術,以及深證主板的陸海新能和森宇股份。

而在本周,A股市場有騎士乳業、陜西華達和潤本股份3家公司將迎來申購。

其中,擬登陸創業板的陜西華達,主要從事電連接器及互連產品的研發、生產和銷售,主要產品包括射頻同軸連接器、低頻連接器、射頻同軸電纜組件三大類,主要應用于航空航天、武器裝備等領域。

陜西華達是國內最早從事電連接器的生產商之一,是中國電子元件行業協會電接插元件分會的副理事長單位。陜西華達具有較強的技術水平和產品競爭力,尤其是在電連接器及互連產品的設計研發和精密制造方面處于行業領先地位,其產品在軍用射頻同軸連接器及電纜組件領域處于國內領先地位。

從業績情況來看,2020年至2022年各年度,陜西華達的營業收入分別為6.37億元、7.56億元和8.02億元,扣非凈利潤分別為5502.50萬元、5533.77萬元和6043.35萬元。今年上半年,陜西華達的營業收入同比增長6.67%,歸母凈利潤同比增長21.11%。

值得一提的是,陜西華達此次IPO募投項目之一為“衛星互聯高可靠連接系統產業化項目”,該項目的實施將使得陜西華達進一步受益于我國衛星互聯網的持續發展。

上周,美中嘉和醫學技術發展集團股份有限公司(以下簡稱美中嘉和)向港交所提交上市申請。

招股書顯示,美中嘉和是一家腫瘤醫療解決方案平臺,以先進腫瘤診療技術的研究及應用為特色,公司是擁有多間質子治療艙的少數中國民營醫療機構之一。按照相關研究報告,按截至2022年末的自營或托管腫瘤醫療機構的數目計,美中嘉和在中國民營腫瘤醫療集團中排名第二;按2022年收入計,美中嘉和是中國第五大民營腫瘤醫療服務提供商。

業績方面,2020年至2022年及2023年上半年,美中嘉和實現營業收入分別為1.66億元、4.71億元、4.72億元和2.85億元;經調整后虧損凈額分別為3.19億元、4.88億元、4.71億元和2.14億元。

值得一提的是,美中嘉和的母公司為赴美上市的中概股泰和誠醫療,而美中嘉和自身也曾在2022年5月和2023年1月兩次向港交所遞表申請上市。

封面圖片來源:視覺中國-VCG41N1172822666

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP