每日經濟新聞 2023-09-26 20:31:21

◎“盡管不少民營物企在單項數據指標,如收入、利潤、利潤率出現負增長,但整體看,企業的經營指標有所改善,在追求有效規模,聚焦有質量的增長大基調下,多項利潤指標觸底反彈,開始回調。”

◎“物業行業具有實現永續經營的基因,在各業態、多領域有很大發展空間。行業的輕資產、現金流穩定、抗周期性的特性沒有發生改變,但回歸正常發展通道,仍需耐心和信心。”

每經記者 陳利 每經編輯 魏文藝

隨著物業行業發展進入新階段,具有清晰戰略定力、堅持長期發展、擁有清晰打法和資源優勢的頭部物企,正越來越成為行業具有領先示范的代表。

9月25日,在每日經濟新聞主辦的2023第十三屆中國價值地產年會上,由每經房產與中物智庫深度合作研發的《回歸本源 求質奮發:2023中國物業上市公司TOP20價值研究報告》(以下簡稱《報告》)重磅發布。

《報告》從上市物企在管理規模、業績表現、抗周期性和抗風險能力等多維度進行全面分析,對行業格局、發展趨勢作出理性的研判,并同期揭曉了2023中國物業上市公司TOP20榜單。

中物智庫創始人楊熙表示,物企正在回歸正常發展通道,在追求高質量發展路徑、以及加大回款、分紅、激勵等策略下,下半年業績有望持續穩中有升,盈利能力進一步改善。

2021年中期以來,受多重因素影響,物業行業發展逐步回歸理性,主動調整求變,根據自身的資源稟賦和戰略定力,積極調整戰略,加強管控,重視回款,強化應收管理,并探索多元的服務、獨立的發展路徑和新興賽道,初見成效。

《報告》從管理規模、盈利能力、抗風險能力、行業格局等多個方面構建了行業TOP20評價體系。

具體來看,在管理規模方面,今年上半年,19家披露在管面積的TOP20上市物企(不含萬物云),在管面積達57.73億平方米,較上年同期增長14.02%,明顯高于51家披露在管面積的上市物企的同比增速12.93%。不僅如此,其在51家上市物企在管面積中的占比也較去年同期提升0.75個百分點至78.64%。

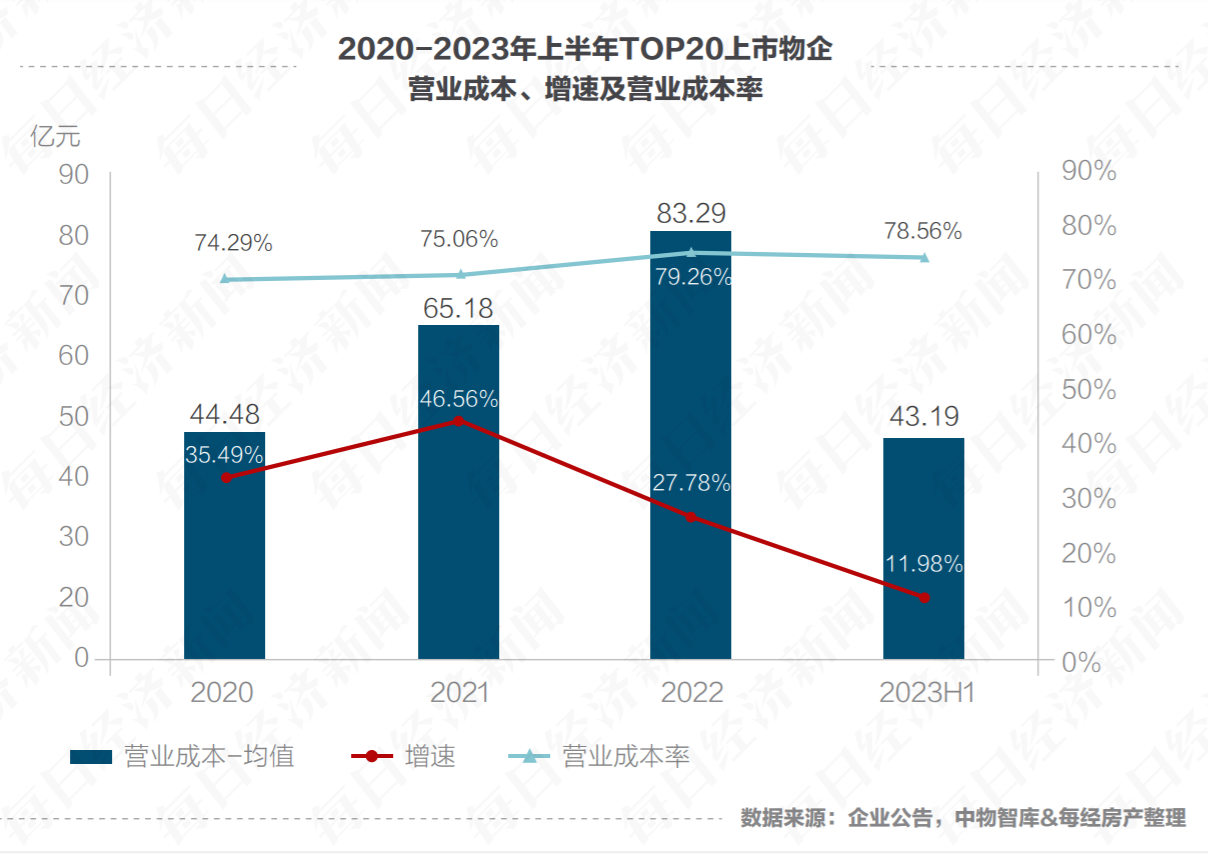

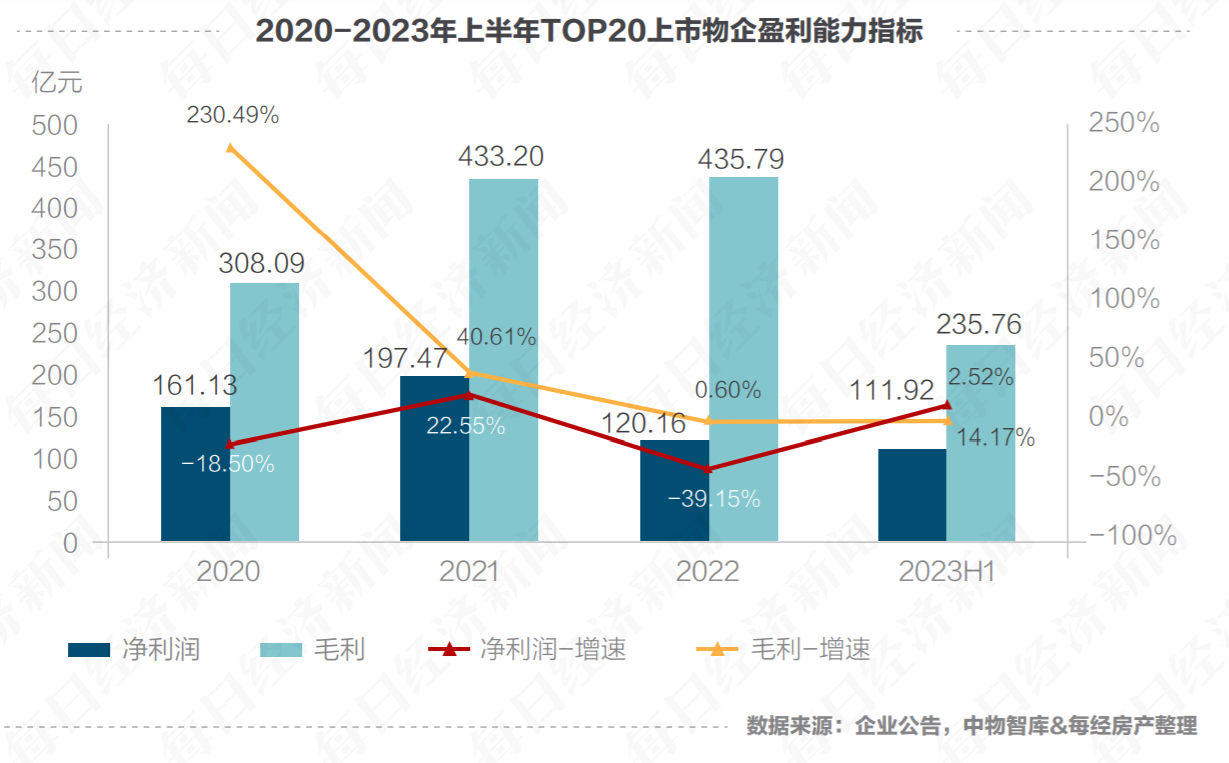

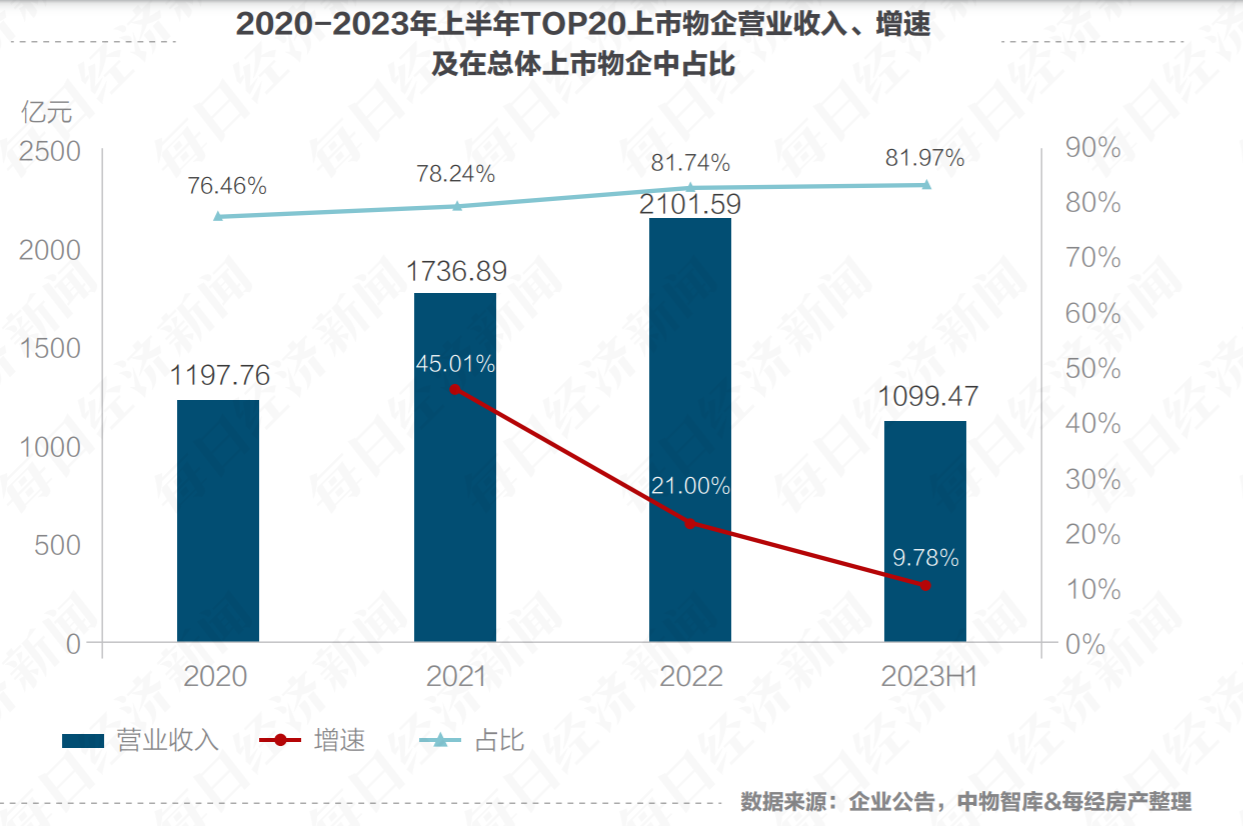

在營收方面,上半年,TOP20上市物企營業收入達1099.47億元,較上年同期增長9.78%,增速進一步下降,在披露業績的60家上市物企中的占比進一步提升至81.97%,同比增加0.51個百分點。與此同時,物企的盈利能力逐步修復,上半年TOP20上市物企凈利潤為111.92億元,同比增長14.17%,凈利潤由2022年的負增長重回正向增長通道。毛利達235.76億元,同比增長2.52%,較2022年全年增速增加1.92個百分點。

此外,2023年上市物企信用減值風險也得到改善,上半年TOP20中披露數據的17家樣本企業金融資產減值虧損總額由上年同期的33.00億元下降57.49%至14.03億元,信用減值虧損降幅明顯。

值得一提的是,上半年TOP20上市物企現金及現金等價物達853.70億元,同比增長13.06%,在連續兩年負增長后開始略有回調,物企現金流情況初步得到好轉。

“這20家物企的狀況很符合二八定律。”楊熙分析指出,20家物企在所有上市物企中的營收占比、在管面積、合約管理面積占比、凈利潤占比、毛利占比,都在80%左右。“盡管不少民營物企在單項數據指標,如收入、利潤、利潤率出現負增長,但整體看,企業的經營指標有所改善,在追求有效規模,聚焦有質量的增長大基調下,多項利潤指標觸底反彈,開始回調。”

經過近幾年行業洗牌和市場檢驗,行業發展格局發生改變,頭部企業因資源稟賦、品牌優勢、規模效應和長期積累的運營實力,領先作用更加明顯,在規模、業績等方面均處于行業前列,且在行業中的貢獻持續加大。

以在管規模為例,截至2023年上半年,超過3億平方米的上市物企達9家,且均為TOP20上市物企。同時,僅該9家樣本企業在管面積總值超過48億平方米,規模領先,市場占有率超過10%,在TOP20上市物企中占比超過七成且持續增加。

與此同時,不同背景物企在管面積增速出現分化,央國企實現規模高基數且高增長。上半年,僅在TOP20上市物企中,就有7家為央國企物業,其在管面積均值達2.64億平方米,同比增長24.06%,增速高于12家民營物企9.84%的增速。

不過,需要指出的是,盡管頭部企業在資源稟賦、拓展能力等方面具有更強的市場競爭力,市占率較高,但《報告》也認為,物業管理市場格局仍較為分散,企業之間競爭激烈,行業尚未形成寡頭壟斷局面。

事實上,不僅是規模在加劇分化,物企之間的營收能力也在進一步分化。2023年上半年,TOP20上市物企中有9家企業營收大于60億元,僅該9家企業營業收入總值達863.10億元,在TOP20上市物企中占比近八成,在披露業績的60家上市物企中營收占比達64.35%。其中,碧桂園服務和萬物云半年營收超百億元,創收能力遠超其他物企。

值得注意的是,國央企與民營物企之間的盈利能力也在分化。2023年上半年,TOP20上市物企中央國企整體凈利潤增速達27.21%,較上年同期減少2.61個百分點,但較2022全年增加5.20個百分點;民營物業則由2022年全年的負增長,經過2023年的調整,上半年凈利潤實現5.65%的增長,重回正向增長區間。

《報告》認為,2023年上半年,物企盈利能力觸底回彈,主要原因是部分頭部企業對業績的拉升,行業中增收不增利,甚至不增收且不增利的情況普遍存在。究其原因,房地產的銷售市場未能回暖,目前關聯房地產領域的承壓依然較大,即使壓艙石的基礎物業收入依然能夠增長,而過往部分物企來自開發企業的增值服務收入比重較大,這部分收入的下滑,對其整體的營收、利潤影響很大。

2023年,房地產開發行業的景氣度繼續承壓,獨立發展能力成為行業制勝關鍵。

“獨立性”逐漸成為當前物企發展的高頻詞,物企逐步減弱對關聯房企的依賴,紛紛重申在股權架構、業務經營和財務等方面的獨立性,壓縮來自關聯地產相關的業務,在規模、收入、人才、管理等方面均減弱對關聯房企的依賴,兩者之間的關聯交易減少。

根據《報告》,2023年上半年,TOP20上市物企中13家樣本企業來自第三方的在管面積達22.25億平方米,同比增長16.17%,受整體市場環境影響,增速較以往完整年度再度下滑,但其凈增量(3.10億平方米)和增速均高于同期來自關聯房企的規模(凈增1.61億平方米,增速14.90%)。

而第三方在管面積占比自2020年首次超過關聯房企,達到64.12%,較上年同期增加0.25個百分點。其中,合景悠活、雅生活服務第三方在管面積占比已超過80%。市場拓展則成為企業規模擴張的重要方式,拓展重點轉向存量市場,并在戰略打法、團隊建設、激勵機制等方面提升市場化拓展能力。

在營收結構上,物企也開始減少關聯交易,減弱其房地產附庸屬性,主動減少與地產業務相關的非業主增值服務及部分資產管理類社區增值服務,以減少因地產市場不景氣和資金收緊的影響,拉長該等板塊應收賬款的回收周期,減少壞賬的可能。2020年至2023年,上市物企地產關聯業務占比進一步下降。至2023年上半年,TOP20上市物企中15家企業詳細披露營業收入結構,其社區增值服務和非業主增值服務收入占比進一步降至20.82%。

在2023年中期業績及業績發布會上,多家物業紛紛表示,企業在業務、經營、財務等方面逐漸更加獨立。此外,部分企業在股權上也在逐漸擺脫依附屬性,多家物企遭關聯方、大股東的減持或引入第三方戰略投資者,獨立性增強。

《報告》認為,物企通過擺脫關聯地產的影響,增強市場拓展、收入、股權架構等方面的獨立性,有望減少因房地產不景氣直接帶來的影響,這對于行業的良性發展和長期運營等都具有重要的價值和作用。

此外,在穩定住宅物業的基礎上,物企開始轉向非住宅、公建、商業運營等市場,以增加多元客戶矩陣,并深化大客戶合作,進一步形成全業態均衡布局力;在做好基礎物業服務的同時,持續在社區增值服務、非業主增值服務等方面探索新的增長點。

《報告》指出,物業是一個大行業、小龍頭的行業,行業多維度的改變,重塑了行業競爭格局,物企發展更趨于規范化秩序化。物業行業具有實現永續經營的基因,在各業態、多領域有很大發展空間。行業的輕資產、現金流穩定、抗周期性的特性沒有發生改變,但回歸正常發展通道,仍需耐心和信心。

【每經房產原創,喜歡請關注微信號Real-estate-Circle】

封面圖片來源:每經制圖

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP