每日經濟新聞 2023-09-27 12:28:13

◎按照計劃,高威科此次IPO擬募集資金3.32億元,其中最大募投項目為“微秒運動控制產品項目”,擬使用募集資金1.36億元。《每日經濟新聞》記者注意到,運動控制產品系高威科于2020年收購子公司深圳市微秒控制技術有限公司股權后,向產業鏈上游拓展的新產品。2020年~2022年,該產品占主營業務收入比重分別僅為4.28%、3.89%、5.33%。收入占比僅為5%上下的產品,卻要投入約40%的募集資金用于擴產,該募投項目是否具有合理性與必要性?

每經記者 張明雙 每經編輯 董興生

9月27日,正在申報創業板IPO的北京高威科電氣技術股份有限公司(以下簡稱“高威科”)迎來首發上會。公司自2011年開始闖關IPO,12年來一直無法成功上市,此次已是第三次申報IPO。

按照計劃,高威科此次IPO擬募集資金3.32億元,其中最大募投項目為“微秒運動控制產品項目”,擬使用募集資金1.36億元。《每日經濟新聞》記者注意到,運動控制產品系高威科于2020年收購子公司深圳市微秒控制技術有限公司(以下簡稱“深圳微秒”)股權后,向產業鏈上游拓展的新產品。2020年~2022年,該產品占主營業務收入比重分別僅為4.28%、3.89%、5.33%。收入占比僅為5%上下的產品,卻要投入約40%的募集資金用于擴產,該募投項目是否具有合理性與必要性?

高威科為工業自動化領域的綜合服務商,2020年~2022年,公司實現營業收入分別為13.15億元、16.35億元、15.24億元,其中工業自動化綜合服務為主要收入來源,主營業務收入占比分別為94.34%、93.99%、93.49%。

圖片來源:招股書截圖

工業自動化綜合服務的業務類型包括技術集成產品銷售、自動化產品分銷、自動化控制系統集成,上述三類業務均是高威科從電氣產品制造商購買原始產品后,根據客戶需求提供產品銷售以及技術集成、系統集成等服務,因此公司所處行業被認定為“F51批發業”。

高威科主要代理三菱、施耐德、SMC、山洋、西門子、ABB等國際知名自動化產品制造商的產品,這些制造商基本位列公司前五大供應商名單。其中,三菱電機自動化(中國)有限公司為公司2020年~2022年第一大供應商,采購占比分別為33.61%、33.68%、32.05%。

2019年,高威科兩家全資子公司在銷售三菱產品時,存在“將特價產品銷售給非特定客戶”而違反代理協議的情況,而高威科作為這兩家公司的母公司,對子公司管理不當,也違反了代理協議的相關約定。三菱于2019年5月對相關子公司采取了取消代理商資格、取消FA產品直接采購權限等措施,對高威科采取取消2019財務年度(2019年4月-2020年3月)特級代理商資格等措施。

上述處罰發生后,高威科主要負責人與三菱積極溝通并接受其處罰決定,同時也承諾加強內部管理,避免再次發生類似違約事件。

高威科表示,三菱已出具說明,未取消公司的代理商資格,上述行為未對公司與三菱的合作產生實質性影響,公司及其兩家子公司仍可以繼續銷售三菱產品,公司及子公司于2020年4月恢復了特級代理商、代理商資格。不過,高威科仍提示了“代理資質等級下降或合作到期不再續約的風險”,如果公司因自身經營管理出現問題,繼續違反與供應商簽署的協議約定,則未來可能存在繼續被供應商取消折扣折讓,下調代理資質等級,甚至取消合作的風險。

首輪審核問詢函回復顯示,高威科列舉的13家簽約代理銷售的品牌商中,與海格的代理合作關系于2020年12月底后不再續約,與匯川的代理合作已于2021年7月正式終止。

2020年,通過收購深圳微秒,高威科拓展了運動控制產品業務。2020年~2022年,該業務收入分別為5623.54萬元、6359.66萬元、8130.38萬元,主營業務收入占比分別為4.28%、3.89%、5.33%,占比較小。

記者注意到,高威科收購深圳微秒100%股權的方式,是在2020年4月和7月通過兩次股權置換完成的。兩次收購相隔時間不長,對深圳微秒的估值卻有較大差異。第一次收購51%股權,中聯評估以2019年9月30日為評估基準日,根據收益法評估結果為5029.03萬元;第二次收購49%股權,以2020年5月31日為評估基準日,根據收益法評估結果為9130.09萬元。

根據評估基準日前一年財務指標,第一次收購時,深圳微秒前一年(2018年)營業收入和歸母凈利潤分別為4267.16萬元、-92.66萬元;第二次收購時,深圳微秒前一年(2019年)營業收入和歸母凈利潤分別為3549.61萬元、-143.14萬元。在2019年營業收入減少、虧損擴大的情況下,深圳微秒的估值卻出現了大幅提升。

上交所也對深圳微秒短時間內評估值大幅增加的原因及合理性提出疑問,高威科對此回復稱,深圳微秒第二次收益法評估增值主要體現在穩定期的現值增加。第二次評估前,2020年1-5月深圳微秒整體經營業績較好,高威科收購深圳微秒后擴大了其銷售網絡。此外,高威科認為,兩次收購深圳微秒的目的不同,第二次收購系對自身運動控制產品研發、制造業務的整合,其業務與公司經營產生協同效應,未來相應經營發展預期已提高。

高威科增發股份作價7000萬元為對價收購深圳微秒100%股權,形成商譽4484.17萬元。2021年,高威科對深圳微秒計提227.43萬元商譽減值準備。首輪審核問詢函回復顯示,深圳微秒2021年實際銷售收入為6597.92萬元,完成調整后當期預測數據的82.59%,未完成原因系公司客戶渠道帶來的收益釋放較為緩慢,未達到預期。

2022年,深圳微秒未發生商譽減值。高威科認為,公司與深圳微秒在銷售渠道上的整合效應正逐步顯現,有望為深圳微秒未來業績增長提供良好的客戶基礎,實現業績預測。

深圳微秒也是此次IPO募投項目“微秒運動控制產品項目”的承辦承建主體,該項目將實現深圳微秒的產品研發升級及產品生產線擴產。

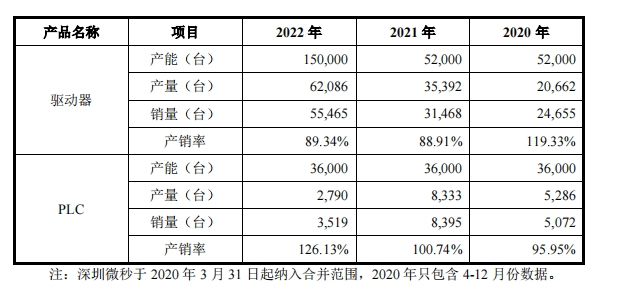

運動控制產品是高威科唯一涉及生產環節的業務。按照招股說明書(上會稿)披露的產能、產量情況,2020年~2022年,驅動器產能分別為5.2萬臺、5.2萬臺、15萬臺,產量分別為2.07萬臺、3.54萬臺、6.21萬臺;PLC產能均為3.6萬臺,產量分別為5286臺、8333臺、2790臺。

圖片來源:招股書截圖

按照上述產能、產量數據,高威科目前的運動控制產品產能利用率并未飽和。此外,目前運動控制產品在公司主營業務收入占比較小,公司卻擬將40%的募集資金用于“微秒運動控制產品項目”,是否具有合理性與必要性?

招股說明書(上會稿)披露的“項目投資必要性”顯示,為牢牢抓住市場趨勢及行業的需求,走國產化及其差異化的發展道路,搶占市場先機,公司需要通過項目建設促進運動控制產品的研發與生產水平的提高,為今后進一步研發生產高性能運動控制器、伺服系統等打下堅實基礎。

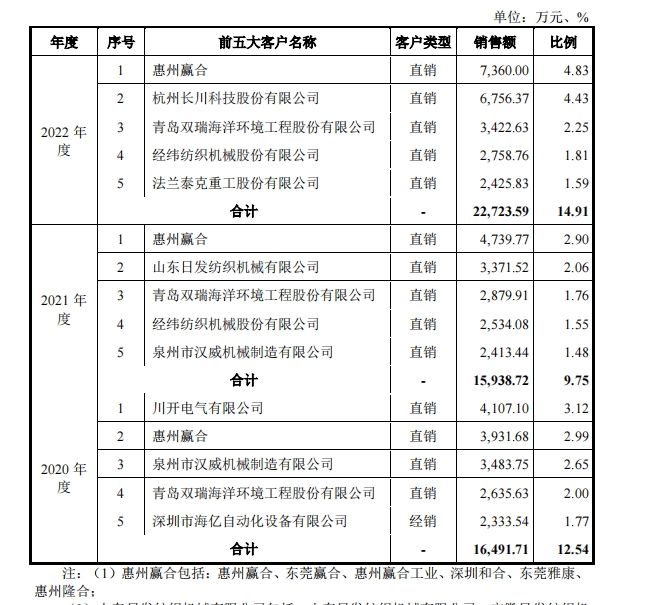

高威科主要客戶包括OEM型客戶、二級分銷商、電氣成套廠、工程客戶等,客戶較為分散,2020年~2022年,前五大客戶銷售收入占比分別為12.54%、9.75%、14.91%。其中,惠州市贏合科技有限公司(以下簡稱“惠州贏合”)及其同一控制下的其他五家公司為高威科2020年第二大客戶、2021年和2022年第一大客戶。

圖片來源:招股書截圖

值得注意的是,惠州贏合的關聯方深圳市紅舜一號企業管理咨詢合伙企業(有限合伙)(以下簡稱“紅舜一號”)曾持有高威科的股份。2020年4月,紅舜一號以1500萬元認購高威科增發的300萬股,2020年8月又以1000萬元認購高威科增發的200萬股,并以500萬元受讓兩名股東持有的高威科100萬股。上述增發和股份轉讓完成后,紅舜一號持有公司600萬股,位列第四大股東。

但是在短短一年后,2021年8月,紅舜一號便將600萬股分別轉讓給張麗云等五方,轉讓價格5.75元/股,而2020年認購和受讓這些股份的價格為5元/股。

盡管可以因溢價獲益,但在高威科申報IPO前一年,持股僅一年多的紅舜一號為何會選擇退股?高威科在回復上交所問詢函時表示,因紅舜一號實際出資人存在被中國證監會立案調查或被刑事拘留的情形,出于其資金流轉需求,紅舜一號將其持有公司的股份全部轉讓;紅舜一號投資款3000萬元中的2500萬元出自惠州贏合等七家客戶的關聯方王維東、何愛彬、唐近杰等5人,公司已將上述7家企業認定為關聯方,不存在通過股權轉讓規避關聯方認定或其他監管要求的情形。

惠州贏合為上市公司贏合科技(300457.SZ,股價22.27元,市值144.65億元)的全資子公司。王維東系贏合科技創始人,曾在2020年1月至2021年1月擔任贏合科技董事長。2021年1月,贏合科技公告稱,王維東因涉嫌操縱證券、期貨市場罪,已被公安機關刑事拘留,其個人涉嫌違法的情況尚待公安機關進一步偵查。另外,目前,何愛彬為贏合科技總裁、法定代表人,唐近杰為贏合科技副總裁。

針對IPO相關事宜,9月22日,《每日經濟新聞》記者致電高威科并發送了采訪郵件,但截至發稿未獲回復。

封面圖片來源:視覺中國-VCG41N1234585950

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP