每日經濟新聞 2023-09-30 16:27:18

今年以來,理財產品凈值波動加大。這也導致了很多投資者對于所持銀行理財的收益表現產生不滿情緒。記者調查發現有中低風險銀行理財近一月凈值漲跌幅在-0.04%至0.04%之間,而高風險理財產品近一月凈值漲跌幅在-1.37%至1.73%之間。你買理財產品了嗎,是賺是虧呢?

每經記者 潘婷 每經編輯 張益銘

銀行理財又被吐槽了。

“一萬元虧兩千多了,前幾天受不了賣了。”一位購買了銀行理財的投資者對記者表示,最近就沒紅過,銀行理財真的“垃圾的可以”。

記者注意到,今年以來,理財產品凈值波動加大。這也導致了很多投資者對于所持銀行理財的收益表現產生不滿情緒。記者調查發現有中低風險銀行理財近一月凈值漲跌幅在-0.04%至0.04%之間,而高風險理財產品近一月凈值漲跌幅在-1.37%至1.73%之間。

記者從普益標準獨家獲得的數據顯示,今年1-4月理財產品兌付收益呈現逐漸上升的趨勢,其中4月平均兌付收益率達全年最高3.0481%;此后收益略有下降,截至8月,全市場平均兌付收益為2.6897%。

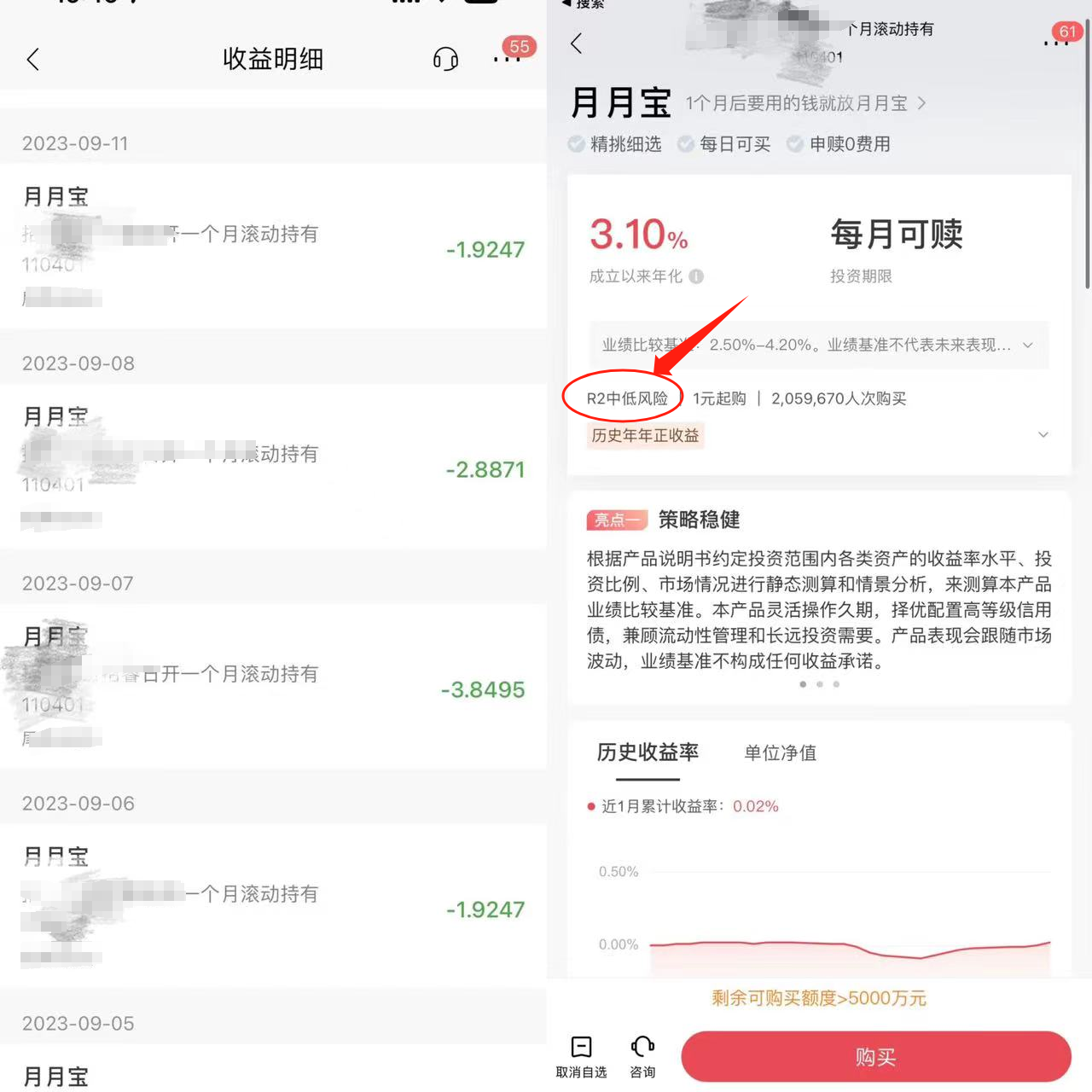

“月月寶!不會再信你一個標點符號!一個月本金一萬賺1.87元。”一位購買了某股份制銀行R2級理財產品的投資者吐槽,預約贖回那天已經倒虧兩塊了,這兩天好不容易賺回本金。

買理財沒賺到錢的例子并不少,有同樣經歷的并不止這一位投資者,同樣購買了該行一個月滾動持有理財產品月月寶的投資者也表示最近幾天一直在虧。

“但是總的沒虧。”其向記者展示的月月寶收益明細顯示,9月5號至11號都是虧損狀態,每天虧兩三塊錢。

投資者購買的“月月寶”收益明細和產品說明

銀行理財產品凈值化轉型后,理財產品凈值表現與債市利率走勢密切相關,債市波動會反映到理財產品凈值走勢上。

普益標準分析指出,理財產品的凈值波動加大主要是由于近期債市調整,債券收益率整體呈上行趨勢,債券價格受到壓制,引發主要投資于債券市場的銀行理財產品的凈值向下波動加大。而債市調整與近期的房地產政策優化、存款利率下調、存量房貸利率下降等多個因素有關。

不過,固收類理財產品一直以來以“穩健”著稱,記者注意到,以“月月寶”為例,風險等級為R2中低風險,亮點之一為“策略穩健”,擇優配置高等級信用債。在產品介紹上顯示,該理財成立以來年化收益率為3.1%,近1月累計收益率為0.02%,期間存在收益為負數的情形。

中低風險理財產品一直以來被認為是雖然收益少但是可以帶來正收益,這種觀念正在被打破,中低風險銀行理財產品正呈現出負收益現象,投資者對于銀行“天然的信任感”正在被慢慢消耗。

“2021年9月買的,前幾天賣了,一萬元虧了兩千多,還好意思收我手續費。”一位購買了某股份制銀行代銷理財產品的資深投資者對記者表示。

曾經熱衷于炒股的他,風險承受能力相對較大,不過也想買銀行理財來對沖股市的風險。

記者注意到,該理財產品為R5級高風險,100元起購,1000余人購買,亮點包括精選明星產品、善攻能守,投資團隊經驗豐富,FOF/MOM投研團隊超10人,平均從業年限7年。

“買的純權益,當時信了銀行的能力,大概就沒紅過。”該投資者向記者展示的購買記錄顯示,買入時點的歷史收益率還是正的,到賣出時歷史收益率已經是-21.67%。

投資者購買的理財收益情況和產品說明

至于被投資者吐槽的手續費,記者注意到,該產品在買入時需支付1.2%的申購費,贖回時按照持有期的不同也要支付相應贖回費率,持有期不足730個自然日需支付1.50%或0.75%的贖回費,不過持有期在730個自然日及以上時則不需要支付贖回費。

在該產品的常見問題中也解答了關于保本和本金虧損的問題。R5級屬于高風險理財產品,適合A5的客戶購買。不過根據理財新規要求,理財產品均不保證本金。另外,收益受資本市場影響會有波動,建議長期持有。

今年初,銀行理財產品收益回暖,但是4月后又呈下降趨勢。記者獨家獲得的數據顯示,今年1-4月理財產品兌付收益呈現逐漸上升的趨勢,其中4月平均兌付收益率達全年最高3.0481%;此后收益略有下降,截至8月,全市場平均兌付收益率為2.6897%。

普益標準研究員陳雪花在接受記者采訪時表示,從不同風險等級來看,R2級產品的兌付收益率最高,為2.8563%;R5級產品收益率最低,為-0.4217%。其中R1和R2級產品今年前8個月表現相對平穩;R4級產品自5月以來,兌付收益整體呈現下降趨勢;R5級產品下降最為明顯。

今年以來,很多投資者對購買的銀行理財收益率表示不滿,那么市場的真實收益水平如何?記者獨家獲得的數據顯示,截至今年前8個月,R1-R2級理財產品平均兌付收益率在2.65%-2.86%期間,R3級在1.31%左右,R4級降至0.42%,風險更高的R5級理財產品則降為-0.42%。

“整體來看,從今年2月以來,超過85%的產品均能為投資者帶來正收益。”陳雪花對每經記者表示,其中3月-8月正收益產品占比更是超過90%。

從上表可以看出,今年以來超7成理財產品能為投資者帶來正收益。進入2月后,每個月為投資者帶來正收益的理財產品占比均超過8成。

不過,記者也注意到,8月以來,理財產品凈值波動加大。記者從普益標準獲得的數據顯示,8月和9月理財產品的7日年化收益率分別為2.24%和0.79%,近1月年化收益率分別為2.97%和1.18%,產品收益呈現下降趨勢。

針對許多投資者近一個月中低風險理財產品呈虧損狀態或者收益極低的情形,普益標準研究員李霞對每經記者表示,理財產品收益偏低和其投資標的有關,中低風險產品底層資產配置以債券、存款為主。近期國家出臺了一系列房地產政策,政策不斷優化;加之資金面收斂,債市走勢整體偏弱,近1個月10年期國債收益率上升,債券價格下跌。從而導致理財產品凈值下跌。

值得關注的是,很多股市投資者為了對沖風險轉投入銀行理財的“懷抱”,購買中高風險理財產品,但是近期中高風險理財產品表現卻不如人意。

“中高風險產品底層資產配置以股票為主,8月28日起印花稅減半征收的消息,股票收益顯著,雖在一定程度提振了投資者信心,但9月人民幣貶值導致外資主力資金流出,引起了股票價格下跌。債券和股票價格的下跌直接導致了凈值波動較大,收益下行。”李霞對每經記者表示,盡管理財產品收益不樂觀,但從政策層面可以看到,央行9月15日宣布第二次降準,宏觀經濟向好發展,理財產品收益下行趨勢或將在節后有所改善。

封面圖片來源:視覺中國-VCG211274685156

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP