每日經濟新聞 2023-10-10 09:40:46

每經編輯 趙云

近期,中信銀行公示了《通用基礎設施集成商入圍采購項目》的招標公告,總計約65億大單,全部為國產產品。值得注意的是,此次招標明確要求投標人資格必須是信創服務器廠商。

除此之外,7月27日麒麟軟件宣布獨家中標中國郵政集團服務器操作系統集采項目的超6萬套服務器操作系統。8月3日,麒麟軟件再度獨家中標中交集團國產桌面操作系統框架采購項目,中標數量為6萬套。

大單頻頻出現,指向的都是信創產業鏈。恰逢其時,信創ETF(159537)于10月10日震撼上市!

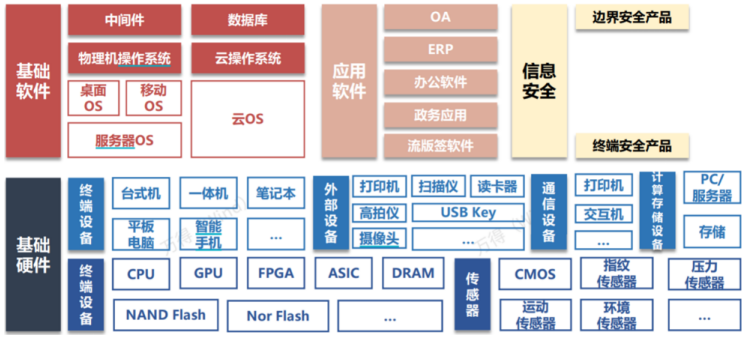

信創的概念可能大家經常聽到,其具體含義是信息技術應用創新,簡而言之就是硬件和軟件的一系列信息化創新技術。

信創產品主要包括:IT基礎設施產品、基礎軟件、應用軟件、信息安全產品。信創建設圍繞黨政、金融、教育、電信、醫療等關鍵領域,對其軟硬件核心技術、技術標準等展開自主研發,從而實現國產替代。

來源:Wind,長江證券

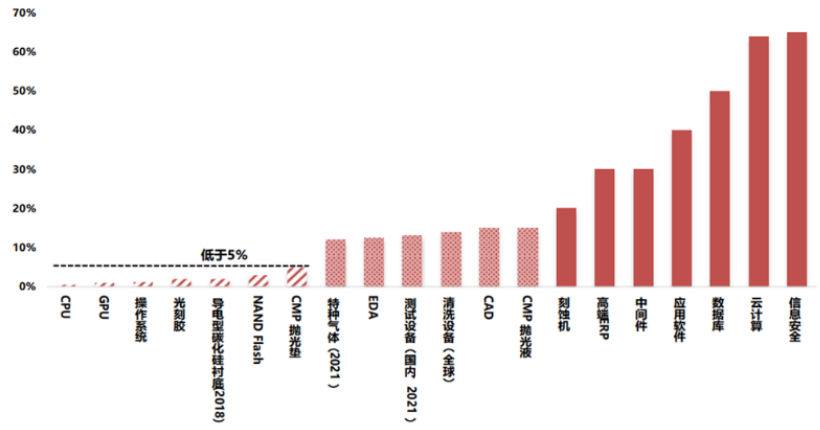

信創不同環節國產化率差異明顯,從底層往上層國產化率呈現總體提升趨勢。CPU、操作系統等國產滲透率最低,不足5%。西方國家的制裁將加速中國信創產業進口替代,構建獨立自主的IT架構。

信創產業細分賽道國產滲透率,數據來源:長江證券研究所。風險提示:機構研究觀點僅供參考,不構成投資建議或承諾,不構成投資者選擇具體產品的依據。

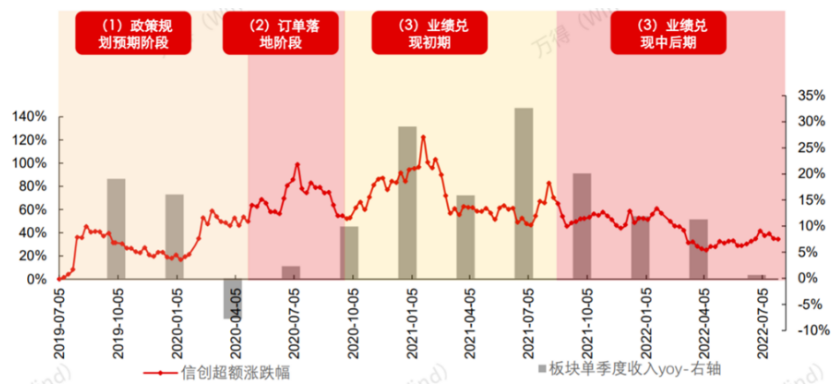

根據A股市場的表現,回顧上一輪信創行情,從2019年至2022年7月,受中美科技摩擦加劇的影響,相關招標密集落地,黨政領域替換大范圍鋪開,并帶來相關公司業績增速的提升。

上輪信創行情,數據來源:長江證券研究所。由于國證信創缺少營收歷史數據,此處采用長江證券信創指數,超額收益為相對長江計算機指數的超額收益數據。

從節奏上看,2019年的8-9月份開始有臺賬,2020年5月份大規模招投標啟動,但2020年下半年股價已經走向頂部,國證信創指數2019-2020年最大漲幅超120%,此后則是連續調整。一方面上一輪信創以黨政信創試點為主,范圍較小;另一方面受疫情影響,且產品使用效果較差,信創推廣不及預期。

2022年9月至今,本輪信創經歷政策規劃,目前仍在訂單落地階段。新一輪信創,產業鏈迎來三大變化,投資機遇凸顯:

一是信創上升至國家戰略,政策支持保障國產替代推進。二十大報告中,首次提出“以新安全格局保障新發展格局”,首次以專章論述國家安全,明確指出“國家安全是民族復興的根基,社會穩定是國家強盛的前提”,國家安全及科技自立自強上升新高度。

2022年9月政府文件明確時間規劃:(1)2025年黨政基本替換完,2027年八大行業應替盡替;(2)辦公類基本替換完,運營管理系統應替盡替,生產系統能替盡替。從持續時間上看,要遠遠長于上一輪。

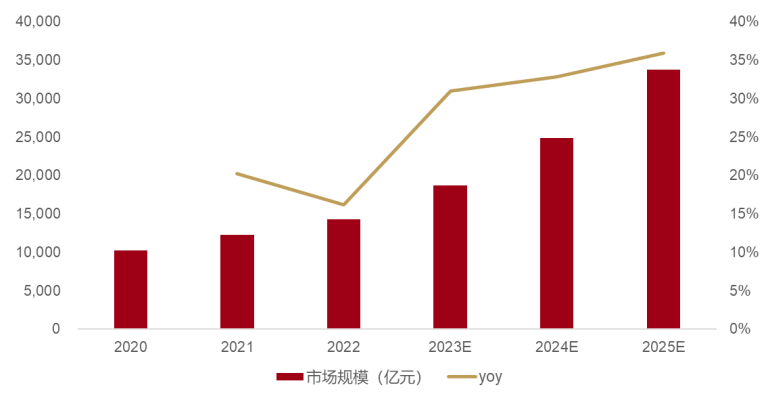

根據第一新聲調研分析,2023年信創產業市場規模預計為18710.59億元,到2025年為33777.02億元,2020年-2025年復合增長率達到26.99%。

我國信創市場規模及增速,數據來源:第一新聲《2023年中國信創產業研究報告》。(風險提示:機構預測數據不代表行業真實走勢,僅供參考,不構成指數未來表現的保證。)

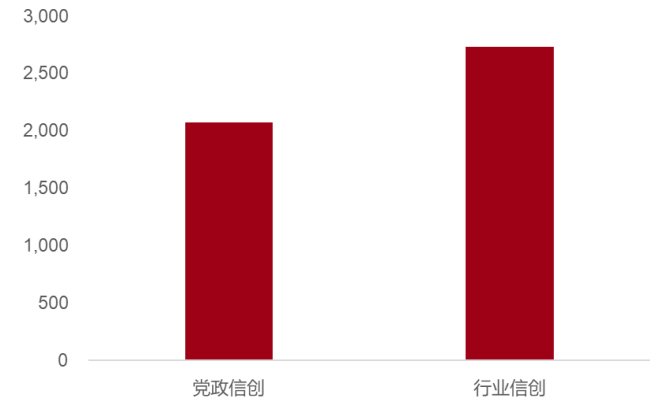

二是行業信創接力黨政,打開市場天花板。黨政領域信創啟動最早、滲透率最高,而黨政信創發展依賴于財政支持。相較黨政信創,本輪開啟的金融、電信等關鍵行業信創服務器數量更多、業務系統需求更加復雜,大型央國企眾多。

行業客戶不依賴財政資金,自有經營現金充沛,每年IT支出較為充裕,持續推進數字化轉型,支付意愿和能力更強,未來隨著滲透率上升,預計市場規模會遠超黨政信創,且信創市場的盈利能力更強。

黨政/行業信創PC和服務器市場規模測算(億元),數據來源:光大證券研究所測算;風險提示:機構研究觀點僅供參考,不構成投資建議或承諾,不構成投資者選擇具體產品的依據。

7月以來,在金融行業,除了中信銀行的大單,工商銀行、建設銀行、郵儲銀行等的信創招投標也在持續落地。由四大行到股份制到中小行,替換系統先外圍后核心,從2020到2027年逐步完成。目前已經進入大行核心替換試點階段,隨后小行將會跟進,銀行業IT投資持續增長,金融信創進入替換的攻堅期。

三是供給端改善,信創產品已經從能用走向好用。近年來我國信創產業在供給側的產品生態體系已初步成型,信息技術產品可滿足部分關鍵領域和重要信息系統最基本的應用需求,基本具備替代Wintel體系的能力。

今年7月,華為、中國電子、中國長城和飛騰官方微信相繼發布信息:中國電子與華為決定合并鯤鵬生態和PKS生態,共同打造同時支持鯤鵬和飛騰處理器的“鵬騰”生態,攜手產業界伙伴共同發展,開創通用算力新格局。

當前,基于鯤鵬處理器、飛騰處理器的服務器和PC機已規模應用于政府、運營商、金融、電力等信創各領域的核心業務場景,形成鯤鵬和PKS兩大主流生態。

10月10日,信創ETF(159537)震撼上市,跟蹤的國證信創指數選擇A股市場公司業務范疇屬于基礎硬件、基礎軟件、應用軟件、信息安全等信息技術創新主題領域的上市公司證券作為樣本,反映信息技術創新主題上市公司的證券價格變化情況。

今年上半年,信創產業處于政策準備期、產業調整期和配套磨合期疊加的狀態,各維度的進展節奏有所放緩。下半年隨著招投標密集落地,板塊進入景氣上行周期。信創在政策端、需求端、供給端多個維度發生了一系列顯著變化,相關影響正加速共振,或將影響A股市場的投資預期。信創ETF(159537)上市可謂是恰逢其時,感興趣的小伙伴可以關注起來。

風險提示:

投資人應當充分了解基金定期定額投資和零存整取等儲蓄方式的區別。定期定額投資是引導投資人進行長期投資、平均投資成本的一種簡單易行的投資方式。但是定期定額投資并不能規避基金投資所固有的風險,不能保證投資人獲得收益,也不是替代儲蓄的等效理財方式。

無論是股票ETF/LOF基金,都是屬于較高預期風險和預期收益的證券投資基金品種,其預期收益及預期風險水平高于混合型基金、債券型基金和貨幣市場基金。

基金資產投資于科創板和創業板股票,會面臨因投資標的、市場制度以及交易規則等差異帶來的特有風險,提請投資者注意。

板塊/基金短期漲跌幅列示僅作為文章分析觀點之輔助材料,僅供參考,不構成對基金業績的保證。

文中提及個股短期業績僅供參考,不構成股票推薦,也不構成對基金業績的預測和保證。

以上觀點僅供參考,不構成投資建議或承諾。如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,并根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。基金有風險,投資需謹慎。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP