每日經濟新聞 2023-10-11 18:55:39

每經記者 王海慜 每經編輯 葉峰

剛過去的9月,IPO市場寒意濃重。據統計,9月份IPO融資規模創下近一年多的新低,同比、環比都下降了近70%,且9月IPO募集資金為近12個月均值的51.2%。

此前,證監會在8月18日發布的《有關負責人就活躍資本市場、 提振投資者信心答記者問》中對股權融資節奏收緊傳聞回應稱,將充分考慮二級市場承受能力,加強一、二級市場的逆周期調節,更好地促進一二級市場協調平衡。

有分析認為,如果股權融資規模持續收縮,將對投行業務產業鏈收入占比較高的券商帶來壓力。

9月A股IPO規模大幅收縮

證監會在8月18日發布的《有關負責人就活躍資本市場、提振投資者信心答記者問》中對股權融資節奏收緊傳聞回應稱,將充分考慮二級市場承受能力,加強一、二級市場的逆周期調節,更好地促進一二級市場協調平衡發展。證監會表示,“市場會感受到這種變化。”

9月作為證監會上述表態后的首月,一級市場究竟有無發生相應的變化呢?

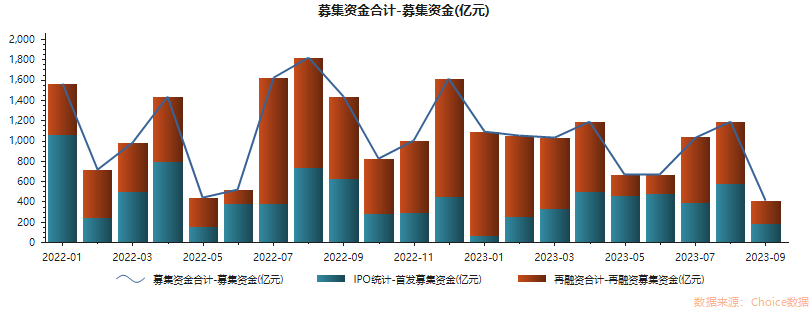

2022年1月-2023年9月A股各月股權融資情況

據Choice數據統計,今年9月A股IPO融資規模為181.3億元。除去受春節因素影響的今年1月,9月A股IPO融資規模創下2022年6月以來的新低。

而今年8月、去年9月IPO融資規模為576.75億元、625.3億元。9月A股IPO融資規模環比下降68.6%、同比下降71%。

此前幾年,A股IPO經歷了一段歷史上不多見的“黃金期”。自2020年-2022年每年都堪稱A股IPO大年。據統計,2021年A股共有523家公司登陸A股,合計募資5426億元,IPO數量和募資金額都一度創出歷史新高。2022年A股首發上市企業達428家,合計募資額為5870億元,再創歷史新高,2022年滬、深交易所分別摘得全球IPO融資冠亞軍。

不過,今年來這段“黃金期”或已暫告段落。今年1-9月,A股IPO融資規模累計為3236.4億元,同比下降33.3%,因而9月的降幅就顯得更為顯著。

與此同時,9月A股再融資規模也是同、環比雙降。Choice數據統計,今年9月A股再融資規模為226.93億元,環比下降63%、同比下降72%。

另據機構統計,9月,A股市場股權融資總額為近12個月均值的47.36%;其中IPO募集資金為近12個月均值的51.2%。

相比之下,在滬深市場9月股權融資規模同、環比均出現大幅下降的情況下,北交所的表現相對穩定。據統計,9月北交所IPO規模9.55億元,環比小幅下降了6.56%。

另外,從近期IPO受理數據來看,在入口端也顯現出放緩的跡象。今年9月上交所受理IPO申請4家,去年9月受理IPO申請7家;今年9月深交所受理IPO申請7家,去年9月受理IPO申請21家。

值得一提的是,盡管目前IPO的整體過會率依然較高,但如果算上撤回因素,IPO的真實過會率要打上不小的折扣。此前中信證券曾發布研報指出,2022年將撤回也算入分母中的真實IPO過會率為67.1%。

而據機構統計,今年9月IPO真實過會率僅46.67%。2023年9月共有30家企業主動撤回IPO申請,主動撤單企業數量近幾月持續上升。

券商投行業務收入承壓

IPO融資規模的下滑,也會同步影響券商的投行業務收入。據Choice數據統計,今年9月,A股IPO的首發發行費用為17.1億元,環比下降47%,同比下降66%,首發發行費用中券商的承銷保薦費用通常占到了大頭。

今年來券商承銷保薦收入的增幅呈現出下半年要弱于上半年的特征。據協會數據顯示,在行業今年上半年整體營收同比增長近10%的背景下,141家證券公司2023年上半年實現證券承銷與保薦業務凈收入255.37億元,同比下降4.6%。而Choice數據統計,今年7-9月,A股IPO的首發發行費用為83.52億元,同比大幅下降36%。

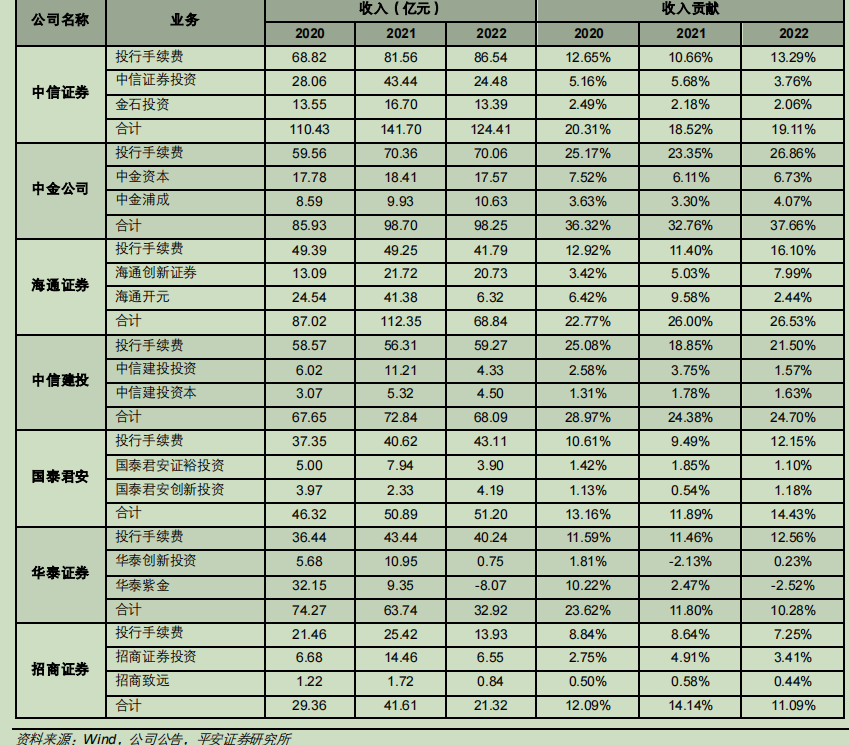

近年來,為了適應市場的新變化,業內不少券商的投行業務的打法已逐漸升級為“投資+投研+投行”的產業鏈架構。

例如,在投行+PE模式下,券商私募股權業務業績持續兌現,私募子公司貢獻增量利潤。據統計,2022年,中金公司、海通證券、中信證券私募子公司歸母凈利潤較高,分別達7.9億元、5.6元、4.5元,占同期歸母凈利潤比例分別為8.4%、8.%、2.1%。

此外,基于券商在股權承銷保薦的優勢,以及近年來IPO 迅速擴容,券商私募子投資IPO退出的數量相對較高,券商私募子在PE行業已經占據了頭部地位。據機構統計,2022 年中金公司及旗下平臺共34個投資項目實現IPO,與深創投并列排名PE全行業首位。

部分頭部券商大投行業務收入貢獻統計 截圖自:平安證券研報

而一些頭部券商憑借綜合實力,已率先打通了“投資+投行”鏈條,實現了承銷保薦費、投資收益、基金管理費等的多元化創收。據平安證券前期發布的研報顯示,2020-2022年,各大頭部券商大投行業務的收入貢獻度都超過了10%,其中中金公司、海通證券、中信建投等券商大投行業務的收入貢獻度超過了20%。不過,有分析認為,如果未來A股股權融資持續承壓,將對投行業務產業鏈收入占比較高的券商帶來一定壓力。

值得注意的是,近年來對投行業務的監管明顯趨嚴,券商的合規風險也隨之增加。據某券商合規部門統計,2022年證券公司投行業務收到行政處罰2份、行政監管措施88份、自律監管措施及紀律處分53份,合計143份,較2021年的67份罰單大幅增加。且自2019年以來,證券公司投行業務罰單呈現較為明顯的趨勢性增長態勢。

其中,保薦業務仍是罰單數量最多的業務,2020、2021、2022年保薦業務罰單數量占比分別為46%、67%、54%,占比保持高位。平安證券認為,投行業務監管趨嚴,罰單數量影響證券公司分類評級,將倒逼券商增強合規與內控能力。

封面圖片來源:視覺中國-VCG211221772591

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP