每日經(jīng)濟(jì)新聞 2023-10-12 21:56:57

◎思睦瑞科表示“目前公司臨床試驗(yàn)運(yùn)營(yíng)主要圍繞疫苗類產(chǎn)品展開”,而其中占比較大的則是新冠肺炎疫苗項(xiàng)目。

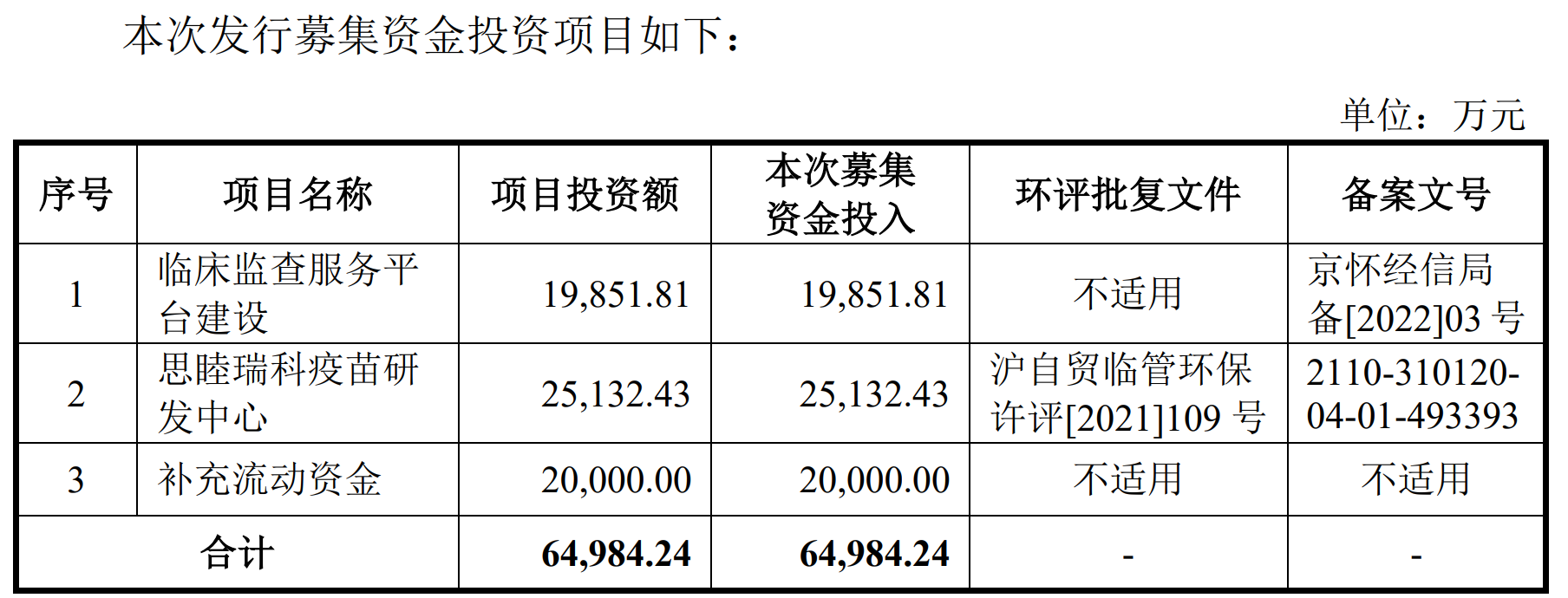

◎此次,思睦瑞科擬募集資金總額為6.5億元,其中三成左右的資金計(jì)劃用于補(bǔ)充流動(dòng)資金。

◎思睦瑞科既未將李艷萍列為實(shí)際控制人,也沒有將其列為核心技術(shù)人員。這一問題也引起交易所關(guān)注問詢。

每經(jīng)記者 王佳飛 每經(jīng)編輯 梁梟

北京思睦瑞科醫(yī)藥科技股份有限公司(以下簡(jiǎn)稱思睦瑞科)正在沖刺創(chuàng)業(yè)板IPO。公司作為一家醫(yī)藥研發(fā)合同研究組織(Contract Research Organization,簡(jiǎn)稱CRO),主要從事臨床試驗(yàn)運(yùn)營(yíng)及數(shù)據(jù)管理和統(tǒng)計(jì)分析等服務(wù)。

招股說明書顯示,報(bào)告期(2020年度~2022年度)內(nèi),思睦瑞科部分營(yíng)業(yè)收入來自新冠肺炎疫苗項(xiàng)目,這部分業(yè)務(wù)未來面臨不可持續(xù)的風(fēng)險(xiǎn)。此外,思睦瑞科報(bào)告期內(nèi)前五大客戶銷售占比均超60%,遠(yuǎn)高于同行業(yè)上市公司水平。實(shí)控人母親在公司擔(dān)任“咨詢顧問”一職也引來交易所問詢。

思睦瑞科成立于2008年,主要從事疫苗臨床前工藝探索及優(yōu)化、臨床試驗(yàn)設(shè)計(jì)及運(yùn)營(yíng)、臨床試驗(yàn)數(shù)據(jù)管理與統(tǒng)計(jì)分析、產(chǎn)品上市注冊(cè)服務(wù)等。其盈利主要來自臨床前和臨床階段的研發(fā)外包服務(wù)收入與所產(chǎn)生的相關(guān)成本費(fèi)用之間的差額。

疫苗相關(guān)業(yè)務(wù)是思睦瑞科主要方向。據(jù)思睦瑞科所述,截至2022年末,公司已累計(jì)承接了超過220項(xiàng)疫苗Ⅰ-Ⅳ期臨床試驗(yàn)運(yùn)營(yíng)項(xiàng)目及300余項(xiàng)臨床數(shù)據(jù)管理和統(tǒng)計(jì)分析業(yè)務(wù),項(xiàng)目承接量連續(xù)三年市場(chǎng)占有率超過30%。

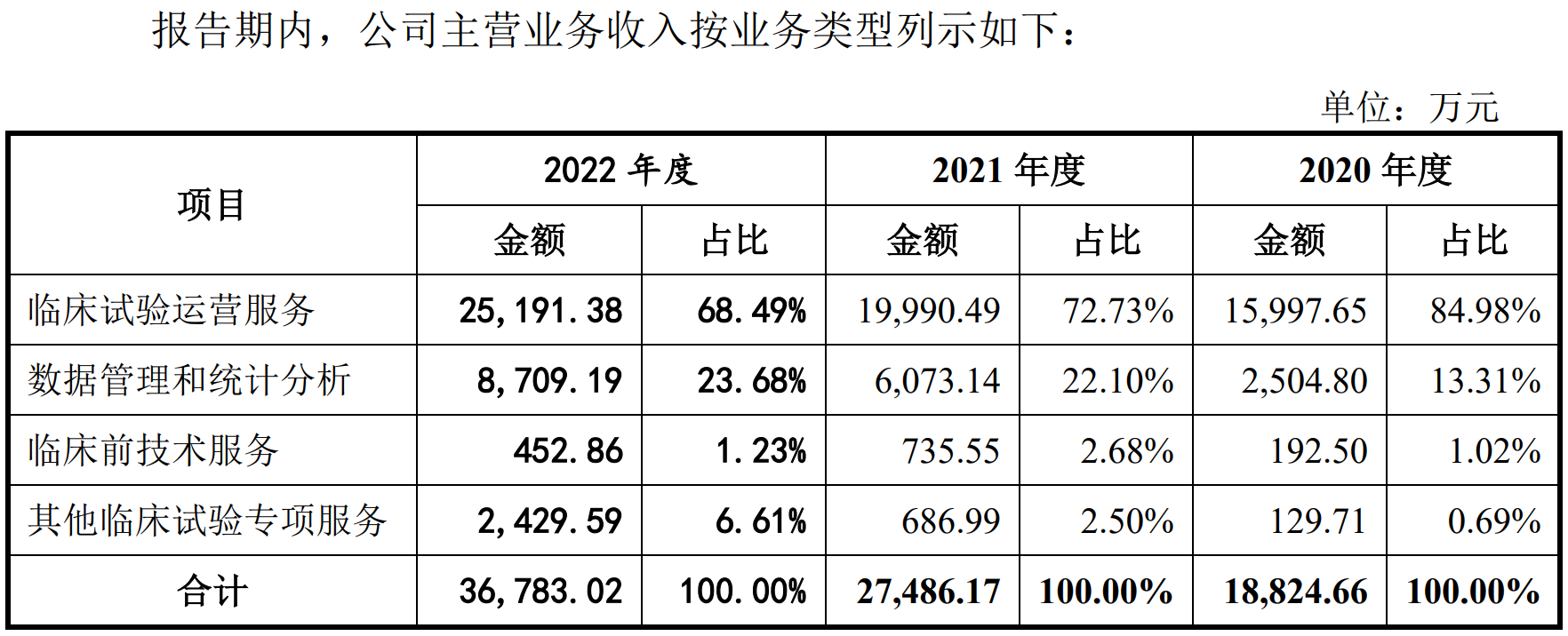

根據(jù)招股書,報(bào)告期內(nèi),思睦瑞科營(yíng)業(yè)收入分別為1.88億元、2.75億元和3.68億元,年復(fù)合增長(zhǎng)率為39.78%。報(bào)告期內(nèi),臨床試驗(yàn)運(yùn)營(yíng)業(yè)務(wù)營(yíng)業(yè)收入由2020年度的1.6億元,增長(zhǎng)至2022年度的2.52億元,年復(fù)合增長(zhǎng)率為25.49%。

思睦瑞科表示“目前公司臨床試驗(yàn)運(yùn)營(yíng)主要圍繞疫苗類產(chǎn)品展開”,而其中新冠肺炎疫苗項(xiàng)目占比較大。

圖片來源:思睦瑞科招股說明書截圖

招股書顯示,報(bào)告期各期,公司新冠肺炎疫苗項(xiàng)目營(yíng)業(yè)收入分別為389.03萬元、4265.73萬元和1.16億元,占營(yíng)業(yè)收入比例分別為2.07%、15.52%和31.52%,而貢獻(xiàn)歸母凈利潤(rùn)分別為22.12萬元、748.45萬元和2016.71萬元,占?xì)w母凈利潤(rùn)比例分別為0.94%、14.53%和27.75%。可以看到,新冠肺炎疫苗項(xiàng)目占比逐年提升,對(duì)公司經(jīng)營(yíng)業(yè)績(jī)有較大影響。

值得注意的是,新冠病毒感染自今年1月8日起由“乙類甲管”調(diào)整為“乙類乙管”,“公司新冠疫苗項(xiàng)目實(shí)現(xiàn)的收入和利潤(rùn)可能有所回落”,這部分業(yè)務(wù)如何持續(xù)或?qū)ふ业教娲杖胧菙[在思睦瑞科眼前的問題。

對(duì)此,思睦瑞科書面回復(fù)《每日經(jīng)濟(jì)新聞》記者:“根據(jù)公司目前的經(jīng)營(yíng)及訂單情況來看,金額較大的來源于RSV(呼吸道合胞病毒,記者注)、帶狀皰疹疫苗、諾如病毒疫苗、HPV(人乳頭瘤病毒)疫苗等非新冠項(xiàng)目,公司新簽訂的訂單也均主要為非新冠訂單,未來新冠項(xiàng)目占比較低,不會(huì)對(duì)公司持續(xù)經(jīng)營(yíng)及業(yè)績(jī)?cè)斐芍卮笥绊懀揪邆淞己玫某砷L(zhǎng)性。”

需要注意的是,該公司前五大客戶占比也高于同行。

以2022年來看,思睦瑞科前5大客戶分別為中國(guó)生物技術(shù)股份有限公司、重慶智飛生物制品股份有限公司、云南沃森生物技術(shù)股份有限公司、長(zhǎng)春卓誼生物股份有限公司、上海博唯生物科技有限公司。公司對(duì)這些客戶的銷售金額合計(jì)占主營(yíng)業(yè)務(wù)收入比例達(dá)到了62.47%。

其中,僅第一大客戶中國(guó)生物技術(shù)股份有限公司(以下簡(jiǎn)稱中生集團(tuán))占主營(yíng)業(yè)務(wù)收入比例就達(dá)到了26.45%。

客戶相對(duì)集中的狀況也引發(fā)了深交所的問詢。在問詢函中,深交所要求說明公司客戶集中度較高的原因及合理性,與同行業(yè)可比公司客戶集中度相比存在的差異及原因。

而在回復(fù)函中,思睦瑞科表示:2019年至2022年,公司對(duì)中生集團(tuán)實(shí)現(xiàn)的收入分別為7833.08萬元、4474.28萬元、5966.69萬元和9729.72萬元,占收入的比重分別為51.73%、23.77%、21.71%和26.45%。

思睦瑞科舉例說明,2019年對(duì)中生集團(tuán)所開展的服務(wù),需要開展保護(hù)效力試驗(yàn),樣本量大且涉及4個(gè)研究中心11個(gè)研究現(xiàn)場(chǎng),單個(gè)項(xiàng)目合同總額高達(dá)1.88億元,于2019年整體實(shí)現(xiàn)收入6019.28萬元,單個(gè)項(xiàng)目占2019年公司整體收入的比重達(dá)“40.34%”,“從而使得單一客戶對(duì)公司收入貢獻(xiàn)較大”。

此外,對(duì)比行業(yè)公司來看,思睦瑞科客戶集中度也偏高。據(jù)回復(fù)函中的數(shù)據(jù),2021年度同行業(yè)中,諾思格(301333.SZ,股價(jià)66.2元,市值63.55億元)前五大客戶銷售收入占比為31.27%,普蕊斯(301257.SZ,股價(jià)67.76元,市值41.44億元)、泰格醫(yī)藥(300347.SZ,股價(jià)69.85元,市值609.38億元)則分別為25.67%、20.41%,都遠(yuǎn)低于思睦瑞科當(dāng)年的63.50%。

隨著業(yè)務(wù)的發(fā)展,思睦瑞科負(fù)債率有過一定優(yōu)化,合并資產(chǎn)負(fù)債率從2020年的61.80%下降至2021年的39.79%,再下降至2022年的36.47%。

即使是有明顯下降,思睦瑞科的資產(chǎn)負(fù)債率和行業(yè)均值比也處于較高的水平。以2022年來看,泰格醫(yī)藥的資產(chǎn)負(fù)債率為17.36%,諾思格為15%,普蕊斯為15.46%,可比公司均值為15.94%。相較而言,思睦瑞科36.47%資產(chǎn)負(fù)債率顯得過高。

思睦瑞科告訴記者:“公司為研發(fā)服務(wù)型企業(yè),采用輕資產(chǎn)的業(yè)務(wù)經(jīng)營(yíng)模式,預(yù)收款項(xiàng)及合同資產(chǎn)均占比較高,主要以自身積累為主,外部融資較少,因此合并口徑資產(chǎn)負(fù)債率高于同行業(yè)可比公司平均水平。”

此外,思睦瑞科的流動(dòng)比率與速動(dòng)比率也低于行業(yè)。數(shù)據(jù)顯示,思睦瑞科2022年度的速動(dòng)比率為2.61倍,低于可比公司均值的5.24倍,也低于泰格醫(yī)藥的2.97倍、諾思格的6.4倍和普蕊斯的6.34倍。流動(dòng)比率方面,思睦瑞科2022年度為2.63,低于科比公司均值的5.31倍。這表明,2022年思睦瑞科償還流動(dòng)負(fù)債的能力較弱。

對(duì)此,思睦瑞科解釋:“主要系公司臨床服務(wù)項(xiàng)目在合同簽訂之初一般由申辦者預(yù)付部分款項(xiàng),以啟動(dòng)項(xiàng)目開展,因此公司預(yù)收款項(xiàng)及合同負(fù)債規(guī)模較大。”

所以,思睦瑞科要拿出2億元募集資金來補(bǔ)充流動(dòng)資金也就不難理解了,招股書中的說法是“公司業(yè)務(wù)規(guī)模迅速增長(zhǎng),業(yè)務(wù)和人員規(guī)模的不斷擴(kuò)大使得公司對(duì)日常運(yùn)營(yíng)資金的需求不斷增加”。此次,思睦瑞科擬募集資金總額為6.5億元,也就是三成左右的資金都計(jì)劃用于補(bǔ)充流動(dòng)資金。

圖片來源:思睦瑞科招股說明書截圖

思睦瑞科方面書面回復(fù)記者稱:“公司營(yíng)運(yùn)資金主要來源于自身經(jīng)營(yíng)積累和股東投資,未通過銀行借款進(jìn)行融資,公司具有較強(qiáng)的償債能力,未來公司將在鞏固自身經(jīng)營(yíng)優(yōu)勢(shì)的同時(shí),根據(jù)需要積極拓展籌資方式。”

此次IPO,中思睦瑞計(jì)劃募集資金計(jì)劃投入約2億元建設(shè)臨床監(jiān)查服務(wù)平臺(tái)建設(shè)項(xiàng)目,其余2.5億元用來建設(shè)思睦瑞科疫苗研發(fā)中心項(xiàng)目。

所謂臨床監(jiān)查服務(wù)平臺(tái)建設(shè),構(gòu)建的臨床監(jiān)查服務(wù)平臺(tái)包括電子源數(shù)據(jù)采集系統(tǒng)(e-source)、研究文件管理系統(tǒng)(e-TMF)和患者管理系統(tǒng)(e-Pro)等,和數(shù)據(jù)管理相關(guān)。對(duì)于思睦瑞科來說,這其實(shí)是個(gè)新的業(yè)務(wù)方向。盡管“數(shù)據(jù)管理和統(tǒng)計(jì)分析業(yè)務(wù)”被思睦瑞科歸為主營(yíng)業(yè)務(wù),營(yíng)業(yè)收入由2020年的2504.8萬元,增長(zhǎng)到2022年的8709.19萬元,但和臨床試驗(yàn)運(yùn)營(yíng)業(yè)務(wù)相比還很低。

思睦瑞科有意培養(yǎng)這一新的業(yè)務(wù)增長(zhǎng)點(diǎn)。不過,記者注意到,2022年度該項(xiàng)業(yè)務(wù)收入中71.79%來自疫苗。且招股書也沒有披露其中新冠肺炎疫苗的占比。未來,該業(yè)務(wù)能否順利發(fā)展尚有待觀察。

據(jù)招股書披露,思睦瑞科實(shí)際控制人韋鵬翀出生于1983年。2008年,他“基于對(duì)疫苗臨床行業(yè)的認(rèn)識(shí)和判斷”創(chuàng)辦思睦瑞科。韋鵬翀的母親李艷萍目前任思睦瑞科咨詢顧問,直接持有思睦瑞科6.42%的股份。她于1991年至2012年就職于廣西壯族自治區(qū)疾病預(yù)防控制中心,2012年底退休。

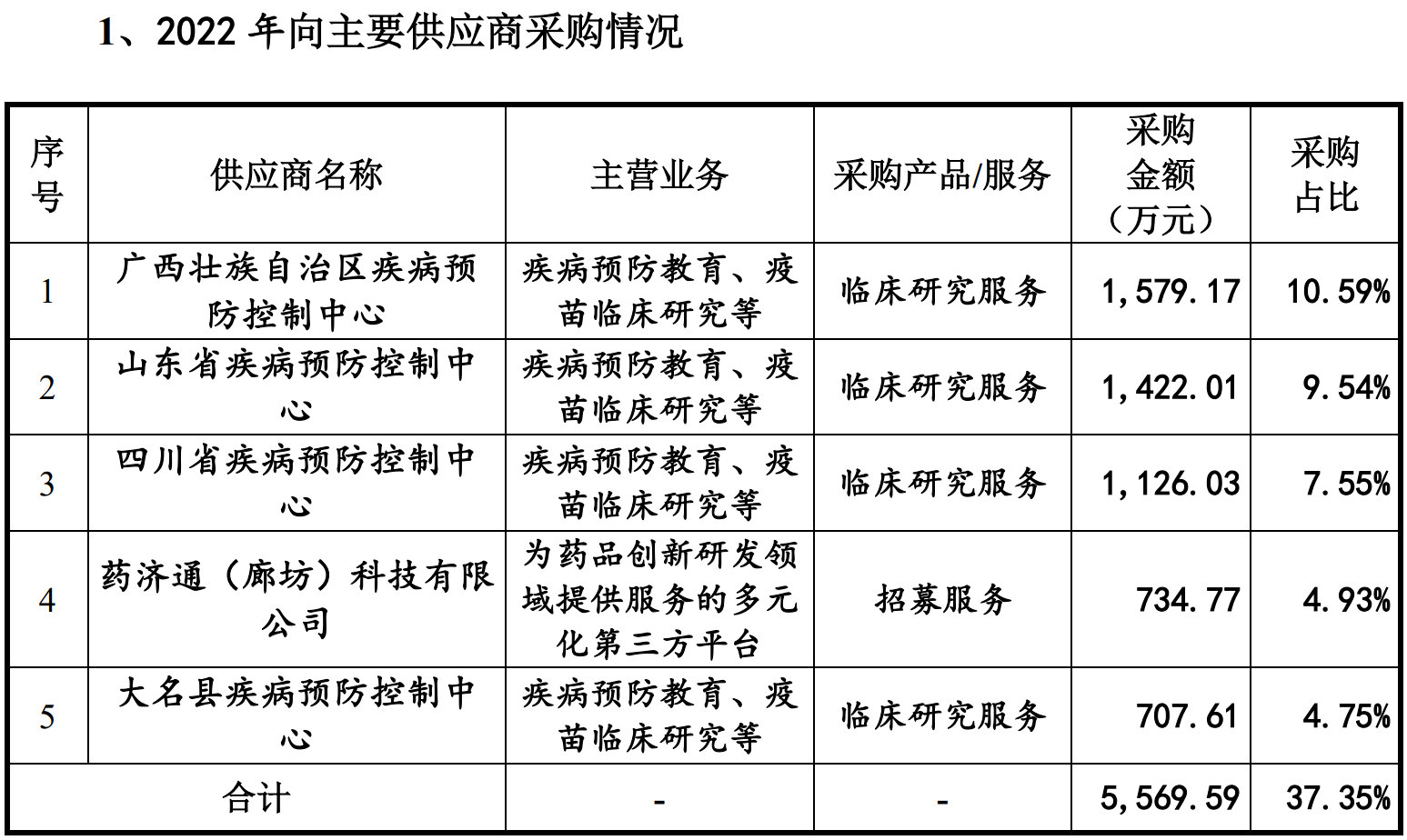

巧合的是,李艷萍曾任職的廣西壯族自治區(qū)疾病預(yù)防控制中心也是思睦瑞科的主要供應(yīng)商。2022年度,廣西壯族自治區(qū)疾病預(yù)防控制中心為公司提供了1579.17萬元的臨床研究服務(wù),采購(gòu)占比10.59%,位列公司主要供應(yīng)商首位。

圖片來源:思睦瑞科招股說明書截圖

而思睦瑞科既未將李艷萍列為實(shí)際控制人,也沒有將其列為核心技術(shù)人員。這一問題也引起交易所關(guān)注問詢。思睦瑞科回應(yīng)稱:“雖然李艷萍作為實(shí)際控制人的母親并且持股比例超過5%,但是并未擔(dān)任發(fā)行人董事、監(jiān)事、高級(jí)管理人員或其他可以對(duì)發(fā)行人經(jīng)營(yíng)決策施加重大影響的職務(wù),不參與發(fā)行人的日常經(jīng)營(yíng)管理和決策,不存在與實(shí)際控制人韋鵬翀共同發(fā)揮控制作用的情形。”

根據(jù)回復(fù)函的說法,李艷萍目前的職責(zé)是為公司“疫苗臨床試驗(yàn)項(xiàng)目提供專業(yè)建議和指導(dǎo)”,包括為制定的臨床試驗(yàn)方案提供意見和建議、為醫(yī)學(xué)監(jiān)查工作提供指導(dǎo)意見、為臨床試驗(yàn)報(bào)告提供修改意見和建議。

那么,在思睦瑞科創(chuàng)辦之初,李艷萍在公司任何職?公司方面書面回復(fù)記者稱:“李艷萍于2012年底自廣西疾控退休,且任職期間未曾擔(dān)任過黨政領(lǐng)導(dǎo)干部職務(wù)。2017年6月,公司與李艷萍簽署《返聘協(xié)議書》,李艷萍作為已達(dá)到法定退休年齡的人員,被公司聘為咨詢顧問。其在公司的任職及持股均未違反廣西疾控的規(guī)定。”

封面圖片來源:視覺中國(guó)-VCG211366289309

如需轉(zhuǎn)載請(qǐng)與《每日經(jīng)濟(jì)新聞》報(bào)社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報(bào)社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請(qǐng)作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2024 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112