每日經濟新聞 2023-10-13 13:57:35

今年以來,多家銀行相關App被整合、注銷,引發(fā)了業(yè)內外關注。近日,寧夏黃河農商銀行和江蘇紫金農商銀行發(fā)布公告說明,將對旗下直銷銀行APP進行下線或合并操作。江蘇紫金農商銀行也表示,該行手機銀行APP與直銷銀行APP于2023年10月8日進行全面整合、優(yōu)化升級。

業(yè)內人士分析,銀行App進行整合、注銷,除了適應市場競爭和監(jiān)管要求,還有以下兩方面的原因:一是提升用戶體驗和滿意度,二是降低運營成本和風險。

每經記者 劉嘉魁 每經編輯 廖丹

近日,#微信占用了我100多G的內存#話題登上熱搜,你的手機內存是不是又不夠用了?

除了微信,五花八門的銀行App也分食著本就吃緊的手機內存。

今年以來,多家銀行相關App被整合、注銷,引發(fā)了業(yè)內外關注。這些App包括直銷銀行、支付類等多種類型,涉及國有大行、股份制銀行、城商行等各類銀行。這一現象背后,是銀行業(yè)在數字化轉型的過程中,對App渠道的重新布局和優(yōu)化,以適應用戶需求的變化和市場競爭的挑戰(zhàn)。

為了增加獲客和流量,不少銀行都推出過多款App產品,或針對一款App上線過多個版本,例如,個人用戶版、企業(yè)版、商戶版、校園版,以及與炒股、信用卡、貸款、理財等相關的各類細分App。但眾多的銀行APP并沒有達到預期的效果,相反,過多的App會分攤銀行總流量,降低單個App的效率和用戶黏性,增加運營成本和風險管理難度。

近年來,部分銀行開始對旗下App進行整合優(yōu)化,將多個功能相似或重復的App進行下線或合并。

近日,寧夏黃河農商銀行和江蘇紫金農商銀行發(fā)布公告說明,將對旗下直銷銀行APP進行下線或合并操作。

寧夏黃河農商銀行在公告中表示,因產品策略調整,黃河銀行金喜鵲直銷銀行APP于2023年9月26日關停下線,屆時直銷銀行APP將無法繼續(xù)使用。

江蘇紫金農商銀行則表示,該行手機銀行APP與直銷銀行APP于2023年10月8日進行全面整合、優(yōu)化升級。

截圖來源:黃河農商銀行官網

不過,兩家銀行均表示,相關銀行App下線或者合并后,原業(yè)務可在其手機銀行APP辦理。

據記者梳理,近年來,已有多家銀行對旗下App進行了整合優(yōu)化,有的是精簡App數量和版本,有的是遷移或升級App功能和服務,有的是注銷備案或停止服務。綜合來看,銀行App整體數量出現了減少,但其相關功能并未消失,而是進行了遷移、優(yōu)化、整合。

2021年10月,郵儲銀行停止郵儲生活App全部服務,相關服務遷移整合至該行手機銀行App。同年12月,建設銀行下線龍支付App,將相關功能、權益、場景遷移整合至建設銀行App和建行生活App;此外,廣發(fā)銀行、恒豐銀行等也陸續(xù)將直銷銀行App功能服務遷移整合至手機銀行App。

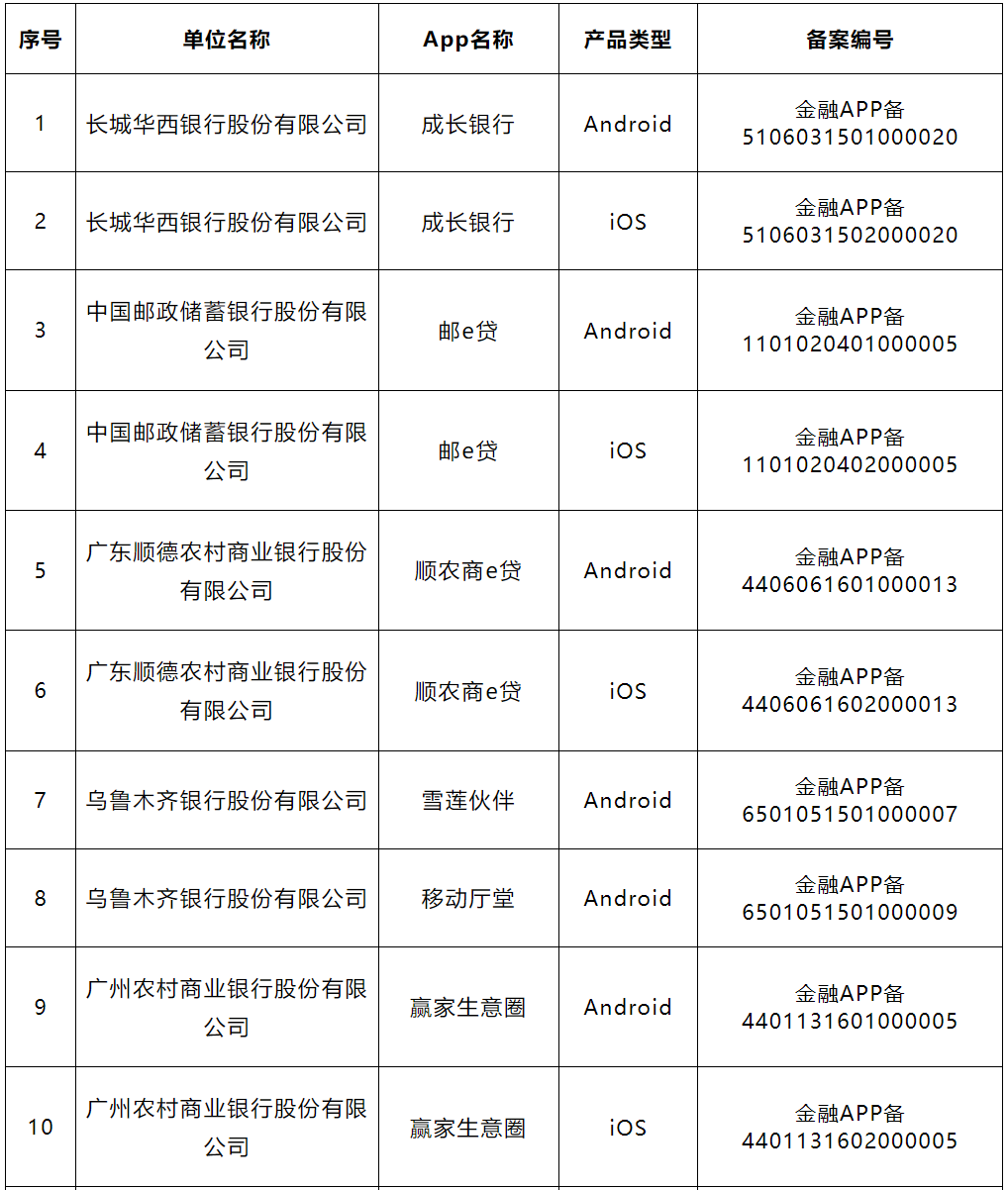

除了上述主動整合的情況外,還有一些銀行因為業(yè)務調整或其他原因而選擇注銷備案或停止服務。今年3月,中國互聯網金融協(xié)會發(fā)布的移動金融客戶端應用軟件注銷備案公告(2023年第1期,總第7期)顯示,31款客戶端軟件因停止服務主動申請注銷備案。其中,包括長城華西銀行、郵儲銀行、廣東順德農商行、烏魯木齊銀行、廣州農商行、錦州銀行、浦發(fā)銀行、興業(yè)銀行等多家銀行旗下相關App。

部分移動金融客戶端申請注銷備案 截圖來源:中國互聯網金融協(xié)會

在縮減和優(yōu)化旗下App的同時,不少銀行也在不斷增加和完善手機銀行App的功能和服務,以適應用戶的多元化需求。從多家銀行對手機銀行App的迭代升級中不難發(fā)現,輕量化服務已經成為越來越多銀行的共識,包括應用啟動時間減少,操作流程進一步簡化,在保證安全的前提下精簡安全校驗環(huán)節(jié)等。

例如,工商銀行2022年年報顯示,該行以系統(tǒng)更輕、交互更簡、功能更精、服務更柔為目標,對手機銀行8.0版本做了輕量化提升,核心高頻交易響應效率提升超過20%。

除了輕量化之外,多元化也是不少手機銀行App的特點。從支付到理財,從貸款到保險,從轉賬到投資,各種金融服務都可以在一個App中完成。有些銀行還將非金融服務也納入了手機銀行App的范疇,比如生活繳費、購物消費、旅游出游等。這些服務不僅方便了用戶的日常生活,也增加了用戶對手機銀行App的黏性和活躍度。

例如,招商銀行的手機銀行App不僅提供了全面的金融服務,還打造了“招行生活”板塊,涵蓋了美食、購物、娛樂等多個場景。

除了招商銀行,其他銀行也在不斷完善和優(yōu)化自己的手機銀行功能和體驗,力求與第三方支付平臺形成差異化競爭。如今,不少銀行的App都整合了“生活”板塊,將各類生活服務和優(yōu)惠活動整合在一個入口,用戶可以通過地圖、分類、搜索等方式快速定位需求。

整合注銷App的操作背后,是銀行在數字化轉型的浪潮下,對手機銀行App的重視和改進,以期打造更輕、更簡、更優(yōu)的金融體驗,也是銀行業(yè)在面對第三方支付平臺的挑戰(zhàn)時做出的應對之舉。

以前,銀行App眾多,功能比較分散。相比之下,以支付寶、微信支付為首的第三方支付平臺,普遍是一個App包攬多種功能。一個App既能打通線上線下多種場景,又能建設獨有的生態(tài)圈。用戶只需一個App就可以完成消費、存款、付款等多種金融服務,甚至還能包含外賣、團購等功能。

而且,銀行App的流量主要依賴于銀行網點的推薦和用戶的自主下載,而第三方支付平臺則可以利用社交網絡、電商平臺等渠道吸引用戶。

業(yè)內人士分析,銀行App進行整合、注銷,除了適應市場競爭和監(jiān)管要求,還有以下兩方面的原因:

一是提升用戶體驗和滿意度。銀行App過多過雜,不僅占用用戶的手機內存,也增加了用戶的使用成本和認知難度。用戶在不同的App之間切換,容易造成混亂和疲勞。而且,不同的App之間可能存在功能重復或沖突,導致用戶無法享受到最優(yōu)的服務。因此,銀行通過整合App,將多個功能和場景集成到一個App中,可以提供更便捷、更一體化、更個性化的服務,提高用戶的忠誠度和黏性。

二是降低運營成本和風險。開發(fā)和維護多個App需要投入大量的人力、物力和財力,而且還要面對各種技術問題和安全隱患。例如,App的兼容性、穩(wěn)定性、更新頻率、數據安全等都是需要考慮的因素。如果一個App出現故障或被攻擊,可能會影響其他App的正常運行,甚至造成用戶資金損失或信息泄露。因此,銀行通過精簡App,可以節(jié)省資源,提高效率,降低風險。

從目前的趨勢來看,銀行App整合注銷潮或將持續(xù)一段時間,直到銀行形成一個或幾個核心的App產品。

在這個過程中,業(yè)內人士認為,銀行需要注意以下幾個方面:

一是要以用戶需求為導向,不斷優(yōu)化用戶體驗。銀行要深入了解用戶的需求、習慣、偏好等特征,并根據用戶畫像進行精準營銷和個性化服務。銀行要利用大數據、人工智能、區(qū)塊鏈等先進技術,提升App的功能性、安全性、智能性、便捷性等方面的表現,提供更加優(yōu)質和高效的服務。銀行要不斷收集和分析用戶的反饋和建議,及時調整和優(yōu)化App的設計和功能,提高用戶的滿意度和忠誠度。

二是要以創(chuàng)新驅動為動力,不斷拓展服務場景和內容。銀行要根據市場變化和用戶需求,不斷推出新的產品和服務,滿足用戶在不同場景下的金融需求。銀行要與各類商戶和機構合作,打通線上線下多種場景,提供更加豐富和多樣的服務內容。還要利用互聯網、物聯網、5G等新興技術,創(chuàng)造新的交互方式和體驗方式,提供更加生動和有趣的服務內容。

三是要以生態(tài)建設為目標,不斷構建服務網絡和平臺。銀行要以App為核心,打造自己的金融生態(tài)圈,與各類合作伙伴共享資源、共創(chuàng)價值、共贏未來。要以開放的心態(tài),與其他銀行或第三方支付平臺進行合作和協(xié)同,實現互聯互通、互利共贏。此外,銀行要以平臺化的思維,將App打造成一個開放的平臺,為各類金融服務提供者和使用者提供便利的接入和交易。

未來,銀行App如何做好“體量的減法、質量的加法”,打造更加輕簡和智能的金融體驗,已成為一道必考題。

封面圖片來源:視覺中國-VCG41N878897598

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP