每日經濟新聞 2023-10-16 22:27:30

◎上市銀行作為商業(yè)銀行領頭羊,在我國資本市場上無法得到合理估值,長期處于低估值狀態(tài),影響其再融資能力,也不利于社會融資功能的發(fā)揮。

◎未來,估值低、股息高、經營穩(wěn)健的銀行估值修復迎來良機,具有國資背景的銀行,更有望在中國特色估值體系建設中實現估值重塑。

每經記者 李玉雯 每經編輯 張益銘

近期,中央匯金出手增持四大行股份,讓市場目光再度聚焦至長期處于低估值狀態(tài)的銀行股。

商業(yè)銀行作為鏈接實體經濟與金融市場的核心紐帶,是國民經濟的重要主體和服務國家戰(zhàn)略的關鍵支撐,但上市銀行作為商業(yè)銀行領頭羊,在我國資本市場上無法得到合理估值,長期處于低估值狀態(tài),影響其再融資能力,也不利于社會融資功能的發(fā)揮。

10月16日,由《中國銀行業(yè)》雜志社主辦、浙商銀行承辦的“2023年中國上市銀行發(fā)展論壇暨銀行業(yè)公司治理四季講堂第三講”在杭州召開,會上發(fā)布了《中國上市銀行分析報告2023》(簡稱《報告》)。

記者注意到,《報告》就探索構建具有中國特色的上市銀行估值體系等市場熱點話題進行了研究。《報告》指出,構建中國特色估值體系的關鍵在于推動提升資產估值定價的科學性和有效性,促進央企、國企等承擔重大戰(zhàn)略任務、產生巨大社會效益的優(yōu)質上市資產價值回歸與提升。未來,估值低、股息高、經營穩(wěn)健的銀行估值修復迎來良機,具有國資背景的銀行,更有望在中國特色估值體系建設中實現估值重塑。

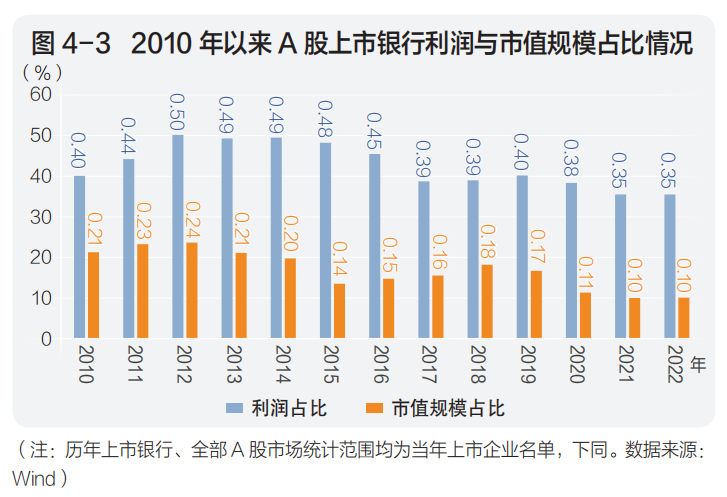

《報告》提出,上市銀行作為高業(yè)績企業(yè)的代表,在國內資本市場上認可程度不高,其估值水平長期與高利潤的表現不匹配。截至2023年5月31日,A股42家上市銀行2022年實現總利潤2.43萬億元,貢獻了全部上市公司利潤總額的35.5%,總市值9.34萬億元,占全市場10.5%。2010年-2022年間,A股上市銀行貢獻的利潤占比始終保持在35%以上,但其市值規(guī)模占比卻已縮小至原來的一半。

圖片來源:《中國上市銀行分析報告2023》

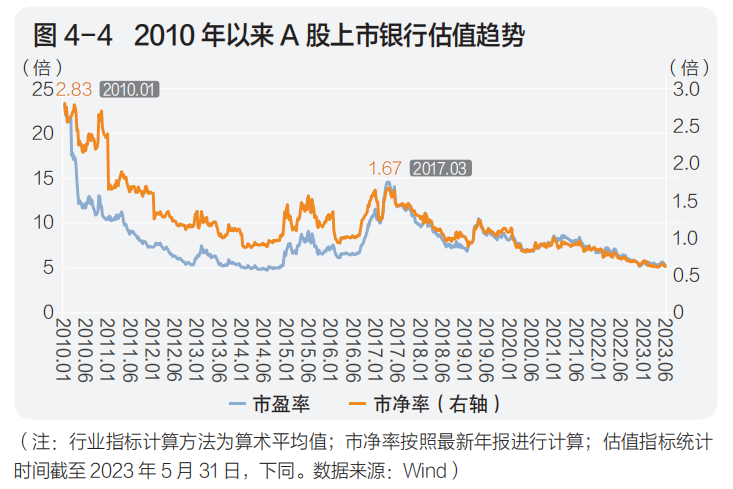

2022年上市銀行凈資產收益率(ROE)為11.19%,在31個行業(yè)分類中排名第5,遠高于所有行業(yè)平均水平4.27%,但其市凈率僅為0.61倍,為所有行業(yè)中的最低估值,遠低于所有行業(yè)市凈率平均水平3.8倍。

圖片來源:《中國上市銀行分析報告2023》

A股銀行高利潤與低估值背離的背后邏輯是什么?《報告》從規(guī)模擴張能力、盈利能力、風險管理能力這三個維度來進行了分析。

其一,市場對商業(yè)銀行資產規(guī)模增速預期下滑。隨著近些年全球貿易環(huán)境惡化、世界經濟的持續(xù)走弱,國內經濟也逐步進入深度轉型期,出口需求放緩,基礎設施建設投資的邊際收益率下降和對經濟的拉動作用不斷減弱,房地產市場也進入深度調整期,有效信貸需求不足,商業(yè)銀行規(guī)模擴張遇到瓶頸。數據顯示,隨著國內GDP由2010年10%以上增速下滑至2022年3%左右,金融機構人民幣貸款增速由20%降至10.9%,A股上市銀行資產規(guī)模增速的平均值也由32.9%降至10.9%。

其二,市場對商業(yè)銀行盈利能力預期下滑。凈息差是商業(yè)銀行的利潤之源,但近些年呈顯著下降趨勢。一方面,國內經濟增速放緩、資本回報率的下降、信貸需求的減弱,逐步削弱了信貸市場上銀行的議價權;另一方面,國內利率市場化改革的深入,貸款、存款利率管制的先后放開,將商業(yè)銀行原有穩(wěn)定的息差環(huán)境打破,導致同業(yè)競爭加劇;此外,監(jiān)管層政策要求商業(yè)銀行承擔更多的社會責任,降低融資成本,讓利實體經濟,銀行息差空間被進一步壓縮。《報告》提到,近十年來,42家上市銀行的凈息差平均值由2012年最高2.99%,下降至2023年一季度1.85%,降幅達114BPs。從國際商業(yè)銀行的發(fā)展實踐來看,凈息差縮窄將會是長期的發(fā)展趨勢。

其三,市場對商業(yè)銀行風險把控能力存在擔憂。不良貸款引起的減值損失作為重要的成本支出,是影響銀行利潤的關鍵因素,但由于信息不對稱的存在,投資者難以確認商業(yè)銀行資產質量真實性,傾向于對其業(yè)務風險經營能力進行低估。特別是近幾年,國內經濟放緩、房地產市場不景氣、地方政府債務壓力上升等現實局面,與銀行不良貸款率等數據不一致形成的較大反差,更是加深了市場疑慮。《報告》提到,2010—2022年,上市銀行平均不良貸款率自2016年達到1.54%的高點后,呈持續(xù)下降趨勢,2022年降至1.21%,數據顯示資產質量穩(wěn)步提升,但與此同時,國內銀行業(yè)不良貸款余額呈增長趨勢,2022年底達到2.98萬億元,年均增長17.4%。此外,國內商業(yè)銀行還面臨著信貸需求增速下降、盈利空間縮窄、同質化競爭激烈等不利的市場趨勢,銀行適應未來經營環(huán)境變化的風險駕馭能力可能還未得到市場確認。

“銀行業(yè)作為國資背景深厚的行業(yè),承擔了較多的國家戰(zhàn)略與社會責任,對經濟社會的發(fā)展與穩(wěn)定尤為重要,將在中國特色估值體系構建進程中首當其沖,迎來長期性、持續(xù)性的估值重塑與提升。”上述《報告》指出,銀行業(yè)估值重塑邏輯可體現在如下三個方面:

一是國企改革與價值創(chuàng)造邏輯。2023年3月,國務院國資委對國有企業(yè)開展對標世界一流企業(yè)價值創(chuàng)造行動展開部署,提出“要牢牢把握做強做優(yōu)做大國有資本和國有企業(yè)這一根本目標,用好提升核心競爭力和增強核心功能這兩個途徑,以價值創(chuàng)造為關鍵抓手,扎實推動企業(yè)高質量發(fā)展”。同時,提出“一增一穩(wěn)四提升”的經營目標,在國企考核指標體系中納入更多價值創(chuàng)造因素,調整新增ROE和凈現比指標,利潤總額增速、凈資產收益率和資產負債率都將成為中央企業(yè)重點考核指標。“國資”含量較高的銀行業(yè)有望在監(jiān)管指引下進一步夯實提振ROE等業(yè)績表現,為上市銀行價值重估提供堅實基礎。

二是ESG體系建設與實踐邏輯。ESG是一種關注環(huán)境、社會和治理績效的可持續(xù)發(fā)展理念和價值觀。2022年,國務院國資委發(fā)布《提高央企控股上市公司質量工作方案》,要求央企控股上市公司積極披露ESG專項報告,力爭到2023年相關專項報告披露“全覆蓋”,由央國企帶頭的ESG信息披露、績效評價、投資指引體系有望逐步建立健全。近年來,ESG受到銀行業(yè)高度重視,已成為上市銀行追求穩(wěn)健可持續(xù)發(fā)展,實現經濟效益、社會效益和生態(tài)效益有機融合目標的重要抓手,銀行業(yè)ESG治理和管理水平也不斷提高。數據顯示,2022年銀行業(yè)Wind ESG綜合評分在全行業(yè)中排名第一。未來,優(yōu)秀的ESG實踐對企業(yè)的經營業(yè)績和發(fā)展前景的正向推動作用將逐步顯現。

三是穩(wěn)健經營與持續(xù)高分紅邏輯。我國金融政策的強監(jiān)管、逆周期性與穩(wěn)健性,使得國內銀行業(yè)面對的金融環(huán)境相對穩(wěn)定,利率不會有太大波動,過去五年間10年期國債收益率的波動只有150BPs,而同期10年期美國國債收益率波動達373BPs。穩(wěn)定的市場環(huán)境、審慎的經營策略加上與國家戰(zhàn)略項目的深度聯(lián)系,上市銀行經營呈現出體量規(guī)模大、經營發(fā)展穩(wěn)定、利潤增長平緩的特點,同時又具有持續(xù)高分紅的能力與意愿。2010—2022年,上市銀行年均股息率為4.25%,變異系數為19.67%,在申萬31個一級行業(yè)中,股息率是最高且第二穩(wěn)定的行業(yè),股息率遠高于全市場行業(yè)平均水平(1.67%)。其中,2022年銀行業(yè)股息率5.72%,相較2010年提升2.73%。當下,外部不確定性日益加大,在中國特色估值體系催化下,上市銀行發(fā)展穩(wěn)定且持續(xù)高分紅的價值有望得到市場充分重視,享受更高的確定性溢價。

《報告》提到,中國特色估值體系理念開始被市場認識、理解和接受,并將逐步成為影響投資者觀念和投資行為的一項重要因素,這是個長期的過程,也將為上市銀行價值的估值重塑提供堅實的基礎。

封面圖片來源:視覺中國-VCG211174922349

如需轉載請與《每日經濟新聞》報社聯(lián)系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP