每日經濟新聞 2023-10-18 18:32:38

本是雙贏的增資計劃在經歷了發布定增預案、深交所問詢、專業核查等一系列的狀況后一拖再拖,其看好的資產和項目也隨之擱置。

這一放,就是快三年。10月13日,此項擱置三年的定增相關文件再度更新,在興化股份業績大幅滑坡情況下,增資相關標的還能否助其擺脫困境?

每經記者 張靜 每經實習記者 夏子博 每經編輯 賀娟娟

心心念念近三年,興化股份(002109)的定增事宜再更新。

此番定增,波折不斷。2020年年底,興化股份公告首提募資不超過9億元,用于收購新能源公司80%股權及產業升級就地改造項目。

騰挪背后,興化股份意在擴展合成氣制乙醇業務。倘若交易順利,其將再獲核心資產,市場競爭力提高,亦能將產業鏈向下游延伸。

然而,本是雙贏的增資計劃在經歷了發布定增預案、深交所問詢、專業核查等一系列的狀況后一拖再拖,其看好的資產和項目也隨之擱置。

這一放,就是快三年。興化股份也在此前接受機構調研時表示,3年來,公司會同中介機構克服種種不利因素,經歷了“兩高項目”專項核查、中央環保督察等多重考驗,但我們目標不變,全力以赴。

10月13日,此項擱置三年的定增相關文件再度更新,在興化股份業績大幅滑坡情況下,增資相關標的還能否助其擺脫困境?

據公告,定增意圖有二,一為收購陜西延長石油興化新能源有限公司(以下簡稱:興化新能源)80%股權,二為在陜西省興平市工業園區投資建設“產業升級就地改造項目”。

據悉,收購標的公司興化新能源,目前在產乙醇項目產能為10萬噸/年,注冊資金7億元,由陜西延長石油(集團)有限責任公司(以下簡稱:延長石油)完全控股。

值得一提的是,延長石油亦為上市公司興化股份的控股股東,兩者關系密切,我們此前曾刊文《延長石油“輸血”,興化“躺平”的漫長季節》細數延長石油為了“保殼”多次為上市公司“輸血”,進行資產剝離、置換之術。

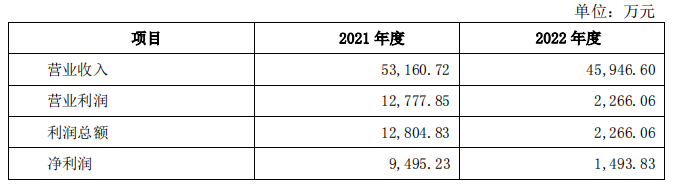

從最新公告看,本次“輸血”的公司興化新能源業績出現已然波動。

2022年,興化新能源營業收入由2021年的5.32億元下降至4.59億元,凈利潤則由9495.23萬元大幅下降至1493.83萬元,存在業績波動性過大風險。

圖片來源:興化股份公告

業績波動,興化新能源現金流亦承壓。對比2021年,2022年興化新能源經營活動產生的現金流量凈額由16572.00萬元減少至5649.73萬元,現金及現金等價物凈增加額由13363.80萬元減少至2640.61萬元。

資產情況,截至2022年12月31日興化新能源資產總額9.74億元,負債總額1.74億元,凈資產8.00億元。

據悉,興化新能源原材料甲醇、合成氣等主要來源于興化股份子公司,通過化學反應生產醋酸甲酯、乙醇,之后向市場銷售醋酸甲酯、乙醇產品,以實現盈利。目前興化新能源已開發、積累了相應客戶,2021 年及 2022 年乙醇及醋酸甲酯產銷率接近 100%。

公司表示,從 2021 年、2022 年經營業績來看,興華新能源具有一定盈利能力,凈利潤平均值為 5,494.53 萬元/年。

但因興華新能源產業鏈較短,除受本身產量變動影響外,興華新能源經營受上游原材料、下游產品市場價格影響明顯,使得其業績波動性較大。

另一募投項目“產業升級就地改造項目”的乙醇產能為10 萬噸/年,位于陜西省興平市工業園區內,總投資7.42億元。據測算,項目稅后投資回收期(含建設期)8.66 年,稅后內部收益率 13.04%,效益可觀。

興化股份的資產變動普遍與延長石油有關,這次也不例外。

2016年,一度處于退市邊緣的興化股份通過資產置換、發行股份的方式購買延長石油、陜鼓集團持有的興化化工100%股權,重組完成后,興化股份主業變更為LNG、煤化工產品,業績亦逐漸回暖。

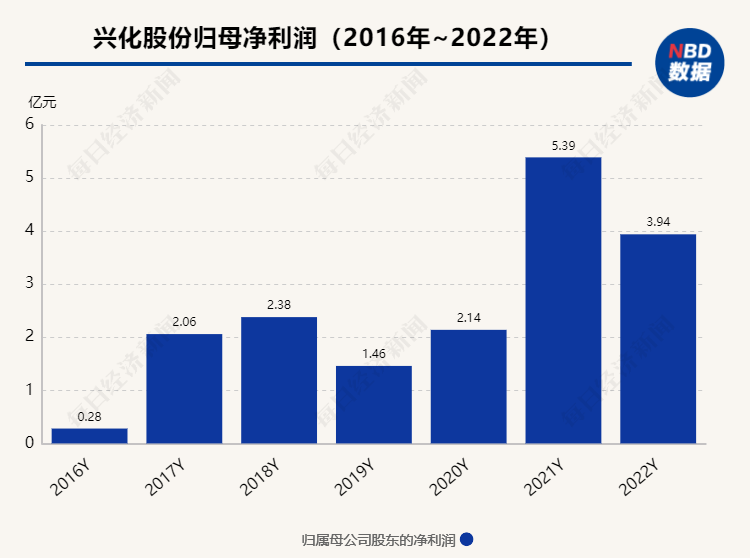

2016年至2022年,興化股份的營收分別為20.38億元、18.94億元、20.53億元、19.74億元、19.40億元、28.37億元、32.58億元;對應的凈利潤分別為0.28億元、2.06億元、2.38億元、1.46億元、2.14億元、5.39億元、3.94億元。

從業績看,2022年凈利潤已有“拐點”趨勢,但即便如此2023年一季報也讓人“嚇了一跳”。當季,興化股份歸母凈利潤大幅轉虧為-1.15億元,同比下降147.71%;據2023半年報,公司歸母凈利潤為-1.76億元,延續虧損趨勢。

公司解釋稱,2023 年半年度虧損,主要是由于下游產品需求疲軟、價格下滑,尤其是甲胺、DMF 價格與去年同期相比大幅下降。

在此情況下,興化股份加快推進重大資產重組,并于2023 年2月23日從延長石油手中完成陜西延長石油榆神能源化工有限責任公司 (以下簡稱:榆神能化)51%股權工商過戶,由此公司新增醋酸甲酯、乙醇產品,主要經營實體除全資子公司興化化工外新增控股子公司榆神能化。

榆神能化與興化新能源均采用“二甲醚羰基化路線生產乙醇”的工藝技術,該技術由中科院大連化學物理研究所與延長石油聯合研制,完全為國內自主知識產權,屬于能源化工高端化、清潔化領域的先進技術。

本次重組,興化股份已初嘗到“甜頭”,其在公告中表示,榆神能化2023 年半年度營業收入為56617.83萬元,凈利潤為6864.07萬元,較上年同期增長8195.63萬元,對上市公司2023 年半年度凈利潤形成一定支撐。

2023上半年,榆神能化乙醇產量為109078.80萬噸,銷量為96513.74萬噸,產銷比88.48%。

公告中提到,榆神能化置入上市公司后,其生產經營仍在調整過渡期內,為降低采購成本、緩解采購款付現壓力,2023 年上半年仍通過關聯方陜西延長石油礦業有限責任公司煤炭運銷分公司進行煤炭采購。

隨著榆神能化乙醇項目50 萬噸/年達產及募投項目的20萬噸/年實施達產,興化股份乙醇產能將逐步達到 70 萬噸/年。

業績由盈轉虧,行業周期走弱......亟需尋找新利潤點的興化股份,對于合成氣制乙醇相關的優質資產可謂需求迫切。

一方面,公司想要業績回暖僅靠現有的LNG、煤化工產品頗為被動。上半年,公司產品大部分毛利率為負,但相比之下乙醇產品同期的毛利率為正,盈利能力優秀。

乙醇價格走勢 圖片來源:興化股份公告

另一方面,本次募投項目實施后,可以提高公司產業鏈完整性,實現公司煤化工產業鏈向乙醇產品市場的延伸。興化新能源主要原材料甲醇、合成氣等本就主要向上市公司采購,項目用電也由上市公司轉供,本次收購完成后,上述關聯銷售將徹底消除。

按照興化股份公告,“重注”乙醇后將形成“一頭多尾”的生產格局。即以煤制合成氣為源頭,可兼顧生產液氨、甲醇、甲胺、DMF、醋酸甲酯、乙醇等多種產品,可以靈活調整生產計劃,完善上市公司的產品結構。

圖片來源:興化股份官網

規劃雖好,但定增一再延期背后也源于諸多顧慮。

2023 年半年度財務報告顯示,完成收購榆神能化 51%股權后,公司合并口徑資產負債率為54.12%,資產負債率較高,且榆神能化近期試生產,公司存在因資產負債率較高、債務本息償還壓力較大導致現金流緊張的風險。

此外,本次發行募投項目均為合成氣制乙醇,而目前國家尚未明確出臺關于相關產品是否能作為燃料乙醇使用的產業政策,存在不穩定性。

此番調整是否會與其控股股東延長石油形成同業競爭亦備受關注。興化股份董秘辦人士告訴《每日經濟新聞》記者:“之前我們2月份收購50萬噸乙醇是因為同業競爭,但是已經控股了,再收購這個(興化)新能源公司的話就不牽扯同業競爭。現在延長石油整個合成氣制乙醇這一塊已經全部交給興化股份來做。”

對于未來是否仍有擴產規劃,上述人員稱:“不一定,主要看我們的控股股東,可能會對乙醇再進一步深化成其他產品。”

至于公司業績預期,興化股份在公告中稱,隨著宏觀經濟持續增長,下游需求疲軟將得到改善,原材料及能源動力價格的上漲趨勢放緩或回落,使得對發行人毛利率的不利影響將減輕或消除。上述工作人員亦向記者表示:“可能回暖一些,因為二季度比一季度已經好多了。”

封面圖片來源:興化股份官網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP