每日經濟新聞 2023-10-19 13:06:32

◎從事光學鏡頭及攝像模組產品研發、設計、生產和銷售的弘景光電就是其中之一,目前公司正在申報創業板IPO。弘景光電公開披露的對影石創新的銷售金額,與影石創新公開披露的對弘景光電的采購額,多處存在“打架”的情況。對此,弘景光電通過郵件向《每日經濟新聞》記者進行了回應。

每經記者 張明雙 每經編輯 文多

隨著短視頻、戶外運動拍攝的興起,新興的全景相機、運動相機市場規模正高速增長,帶動了相關產業鏈企業的發展。從事光學鏡頭及攝像模組產品研發、設計、生產和銷售的廣東弘景光電科技股份有限公司(以下簡稱弘景光電)就是其中之一,目前公司正在申報創業板IPO。

在2021年業績增幅較小的情況下,弘景光電2022年營業收入大幅增長77.38%,最主要原因是對大客戶影石創新科技股份有限公司(以下簡稱影石創新)的銷售收入增長達11倍,由此影石創新成為公司當年第一大客戶。

但《每日經濟新聞》記者注意到,弘景光電公開披露的對影石創新的銷售金額,與影石創新公開披露的對弘景光電的采購額,多處存在“打架”的情況。對此,弘景光電通過郵件回復《每日經濟新聞》記者采訪表示,主要系雙方入賬時點存在差異。

此外,在申報IPO前,2022年8月和10月,弘景光電進行了兩次增資。其中,8月份引入了兩家客戶分別成為直接股東、間接股東,增資價格為19.80元/股。而10月份引入其他外部股東,增資價格為25元/股,間隔時間較短,增資價格卻存在明顯差異。

公司產品 圖片來源:招股說明書(申報稿)

弘景光電主要產品包括智能汽車光學鏡頭及攝像模組和新興消費光學鏡頭及攝像模組,其中智能汽車產品應用于智能座艙、智能駕駛,新興消費產品應用于智能家居、全景/運動相機和其他產品。

2020年~2022年,弘景光電實現營業收入分別為2.35億元、2.52億元、4.46億元,實現凈利潤分別為1490.58萬元、1525.81萬元、5645.37萬元。招股說明書(申報稿)顯示,公司符合“創業板企業發行上市申報及推薦暫行規定(2022年修訂)”相關指標,包括最近三年營業收入復合增長率不低于20%。

圖片來源:招股說明書(申報稿)

從營業收入增長率來看,弘景光電最近三年營業收入復合增長率為37.78%,這得益于2022年較大的營業收入增長率。2021年、2022年,公司收入增幅分別為7.02%、77.38%。

弘景光電表示,2022年度對影石創新的銷售收入較2021年增長1104.14%,系2022年度公司業績增長的主要來源。2020年~2022年,公司對影石創新的銷售收入分別為3104.06萬元、1193.97萬元、1.44億元。

然而記者注意到,此前,同樣作為鏡頭模組供應商,相比弘景光電,影石創新似乎更偏向于采購聯創電子(SZ002036,股價10.22元,市值109.24億元)的產品。

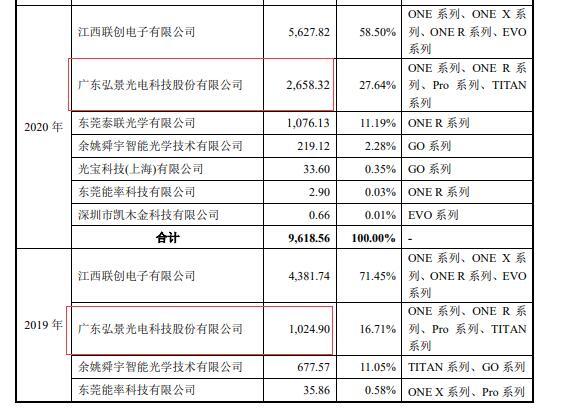

按照影石創新申報科創板IPO期間披露的第二輪審核問詢函回復,2018年~2020年及2021年上半年,江西聯創電子有限公司(聯創電子的子公司)一直是其第一大鏡頭模組供應商,采購鏡頭模組金額分別為1416.62萬元、4381.74萬元、5627.82萬元、5934.04萬元;而弘景光電則多位列第二(2021年上半年位列第三),采購鏡頭模組金額分別為817.45萬元、1024.90萬元、2658.32萬元、440.34萬元。截至2021年上半年,影石創新采購聯創電子的鏡頭模組金額遠遠高于弘景光電。

圖片來源:影石創新審核問詢函回復截圖

根據弘景光電披露,2020年~2022年,公司光學鏡頭及攝像模組在影石創新同類產品供應商中的采購占比分別為30%~40%、10%、50%~55%。2020年、2021年占比并不大,且2021年出現大幅下降,但2022年占比卻超過了50%。為何影石創新2022年會陡然增加對弘景光電的采購額呢?

圖片來源:弘景光電審核問詢函回復截圖

弘景光電通過郵件回復《每日經濟新聞》記者表示,2022年度,隨著芯片供應逐步緩解,影石創新采用公司的HJM51*6、HJM51*1兩款攝像模組的產品ONE RS、X3上市,市場需求持續旺盛;隨著終端產品銷量的迅速增加,影石創新向公司采購的上述兩款攝像模組金額亦快速增加,從而導致2022年對公司采購金額大增。

按照弘景光電所述,影石創新的ONE R 4K版運動相機2020年大批量出貨,2021年已處于銷售尾聲;同時上述ONE RS、X3產品延遲上市,導致公司兩款攝像模組無法正常出貨,是公司2021年對影石創新銷售下降的兩大原因。

那么,公司向影石創新的銷售規模能否持續?對此弘景光電回復記者稱:在影石創新同類產品供應商采購占比50%以上的情形具有可持續性。

分產品來看,2020年、2021年,智能汽車產品收入占主營業務收入比例均超過50%,而在2022年,新興消費產品才是業績增長主力,在主營業務收入中占比超過了智能汽車產品。其中,全景/運動相機光學鏡頭及攝像模組收入占比由2021年的5.85%提升到33.33%。

全景/運動相機產品收入絕大部分來自單一大客戶影石創新,2020年~2022年來自影石創新的收入占該類產品的收入占比達到94.63%、87.56%、99.09%。對此弘景光電提示風險稱,如果影石創新終端產品的銷售存在不確定性,將會對公司全景/運動相機產品收入的持續性和穩定性產生不利影響;如果影石創新要求公司降低產品單價,可能導致全景/運動相機產品銷售毛利下降。

但記者注意到,弘景光電與影石創新披露的雙方銷售、采購數據,存在多處“打架”情形。弘景光電招股說明書(申報稿)披露,2020年,影石創新是公司第二大客戶,銷售收入為3104.06萬元(見下圖1)。而根據影石創新招股說明書(注冊稿)披露,2020年,弘景光電是其第四大供應商,采購金額為2658.32萬元(見下圖2)。弘景光電披露的銷售額較影石創新披露的采購額高出445.74萬元。

圖1

圖2

圖片來源:弘景光電招股書(申報稿)與影石創新招股書(注冊稿)截圖

此外,根據弘景光電掛牌新三板期間披露的年報,2018年、2019年,深圳嵐鋒創視網絡科技有限公司(影石創新前身)均位列前五大客戶,弘景光電對其銷售金額分別為2604.36萬元、1164.17萬元(見下圖3)。

而影石創新招股說明書(注冊稿)披露,2018年、2019年,其對弘景光電采購金額分別為825.18萬元、1024.90萬元(見下圖4)。

弘景光電披露的銷售額較影石創新披露的采購額分別高出1779.18萬元、139.27萬元。

圖3

圖4

圖片來源:弘景光電2019年年報與影石創新招股書(注冊稿)截圖

對于交易數據“打架”的原因,弘景光電回復記者表示:主要系雙方入賬時點存在差異。

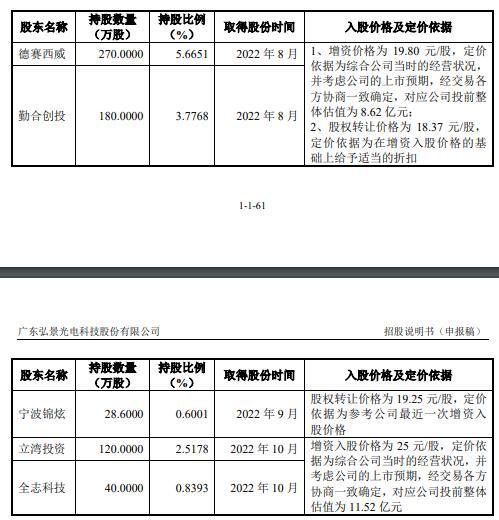

招股說明書(申報稿)顯示,首次申報前一年,弘景光電新增股東包括德賽西威(SZ002920,股價123.05元,市值683.17億元)、東莞勤合創業投資中心(有限合伙)(以下簡稱勤合創投)、廣東立灣股權投資合伙企業(有限合伙)(以下簡稱立灣投資)、全志科技(SZ300458,股價23.52元,市值148.62億元)等5名外部股東。

其中,德賽西威為弘景光電的客戶。此外,勤合創投的主要投資人包括上海摩勤智能技術有限公司,而這家公司是華勤技術(SH603296,股價71.85元,市值520.38億元)的子公司,華勤技術則是弘景光電的客戶。

記者注意到,客戶或客戶關聯方德賽西威、勤合創投入股時間,較立灣投資、全志科技入股僅僅早兩個月,但入股的價格卻明顯低于后者。

2022年8月,德賽西威、勤合創投以19.80元/股的價格參與弘景光電增資,同時以18.37元/股的價格受讓部分公司股份。此次增資以2022年預測利潤4100萬元為基礎,并結合預計利潤實現的確定性程度等因素,協商確定投前估值為8.62億元,轉讓價格則是在增資價格基礎上給予適當折扣。

2022年10月,立灣投資、全志科技以25元/股的價格參與弘景光電增資。本輪增資以2022年預測利潤5000萬元為基礎,并結合2022年預計利潤較大增長等因素協商確定投前估值為11.52億元。

圖片來源:弘景光電招股書(申報稿)截圖

為何兩次增資時間間隔較短,卻以不同的預測利潤為基礎?弘景光電回復記者表示,兩次增資入股價格存在明顯差異的原因主要為投資談判啟動時間不同,不同談判時間公司在業績基礎、預期利潤及實現的確定性程度、上市計劃等方面存在差異。

記者還注意到,2021年,弘景光電向德賽西威、華勤技術的銷售額整體相對較小,未超過50萬元,大部分銷售收入產生于二者入股后的2022年9~12月。2022年1~8月和9~12月,弘景光電對德賽西威銷售額分別為56.24萬元和164.58萬元,對華勤技術銷售智能汽車攝像模組金額分別為71.03萬元和193.76萬元。

此外,公司預期2023年度與德賽西威及華勤技術的交易額大幅提升。那么,客戶交易額大幅提升是否以入股為前提條件?對此弘景光電回復記者表示,德賽西威、華勤技術(間接)入股后與公司交易金額的增長系前期訂單和合作產品的正常推進所致,不存在因為入股換取訂單的情形。

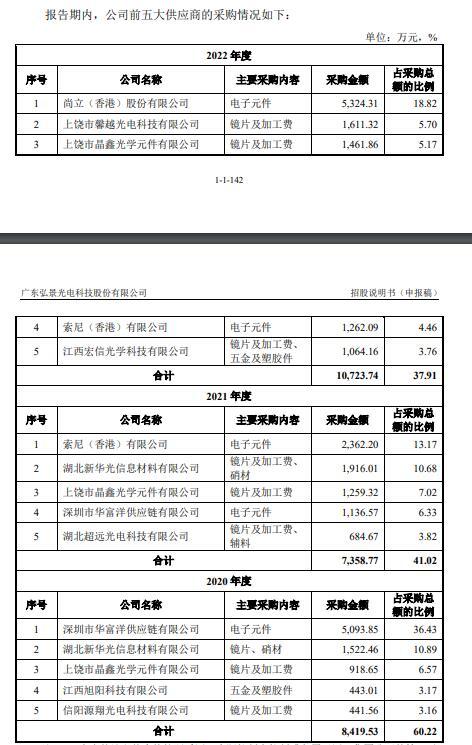

2020年~2022年,弘景光電的供應商集中度逐年下降,前五大供應商采購占比分別為60.22%、41.02%、37.91%。但前五大供應商名單變化較大,2021年,前五大供應商出現湖北超遠光電科技有限公司(以下簡稱湖北超遠)及其關聯方,2022年度較之前出現尚立(香港)股份有限公司等3家供應商。

圖片來源:弘景光電招股書(申報稿)截圖

記者注意到,控制湖北超遠及其關聯方的夏洪滔,與弘景光電實際控制人趙治平早有交集。夏洪滔于2009年~2014年任職于中山市宇榮光學元件有限公司,該公司為舜宇光學(中山)的供應商。趙治平2006年~2012年曾任舜宇光學(中山)總經理,二人因此結識。

2015年3月,夏洪滔創立中山市瑞科光學制品有限公司(以下簡稱中山瑞科),并尋求與弘景光電前身弘景有限的業務合作,考慮到中山瑞科能快速響應弘景有限需求,雙方于2015年5月開始合作。2020年~2022年,弘景光電向中山瑞科采購輔料金額分別為526.45萬元、807.51萬元、417.76萬元,并受讓專利申請權3項。

2017年初,弘景光電籌劃設立全資子公司弘景光電(仙桃)科技有限公司(以下簡稱弘景仙桃),將鏡片生產工序轉移至弘景仙桃。夏洪滔也隨之設立湖北瑞科光學科技有限公司,向弘景仙桃提供治工具(治具、工具的合簡稱)。

2018年4月,趙樹武等人合伙成立湖北超遠,當年7月開始為弘景仙桃提供鏡片研磨等加工服務,因設備投入少,可承接的業務量不大,短期內較難實現盈利,股東萌生退意。同時期弘景仙桃計劃將鏡片生產前工程全部外包。2018年12月后,夏洪滔受讓湖北超遠股權成為其股東,自2019年開始,湖北超遠所承接的弘景仙桃鏡片生產前工程業務量增大,逐漸成為弘景仙桃的鏡片前工程的主要供應商之一。2020年~2022年,弘景光電向湖北超遠采購金額分別為282.51萬元、494.65萬元、161.60萬元。

弘景光電表示,夏洪滔控制的企業成為公司主要供應商具有合理的背景和原因,其與公司的交易價格公允。

值得注意的是,2020年~2022年,弘景光電實際控制人趙治平的妹妹趙玉瓊與湖北超遠、夏洪滔之間存在資金往來。這些資金往來主要系趙玉瓊為湖北超遠提供員工配餐服務收取的餐費、代收廠房租金及相關往來款,其中2020年~2022年9月,餐費合計45.92萬元。2022年10月起,趙玉瓊停止向湖北超遠提供配餐。

弘景光電表示,上述趙玉瓊與湖北超遠股東夏洪滔、趙和平的資金往來清晰,用途明確,與公司無關聯,且涉及金額較小,不存在為公司、公司供應商承擔成本費用或相互承擔成本費用等利益輸送的情形。

封面圖片來源:視覺中國

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP