每日經濟新聞 2023-11-03 18:03:54

每經編輯 肖芮冬

上證指數收漲0.71%,萬得全A漲1.07%。機器人、減速機概念股全天強勢,半導體產業鏈午后崛起,衛星導航、光伏、人工智能、算力題材活躍;網游、醫藥指數回調,地產、銀行低迷。市場近3900股上漲。

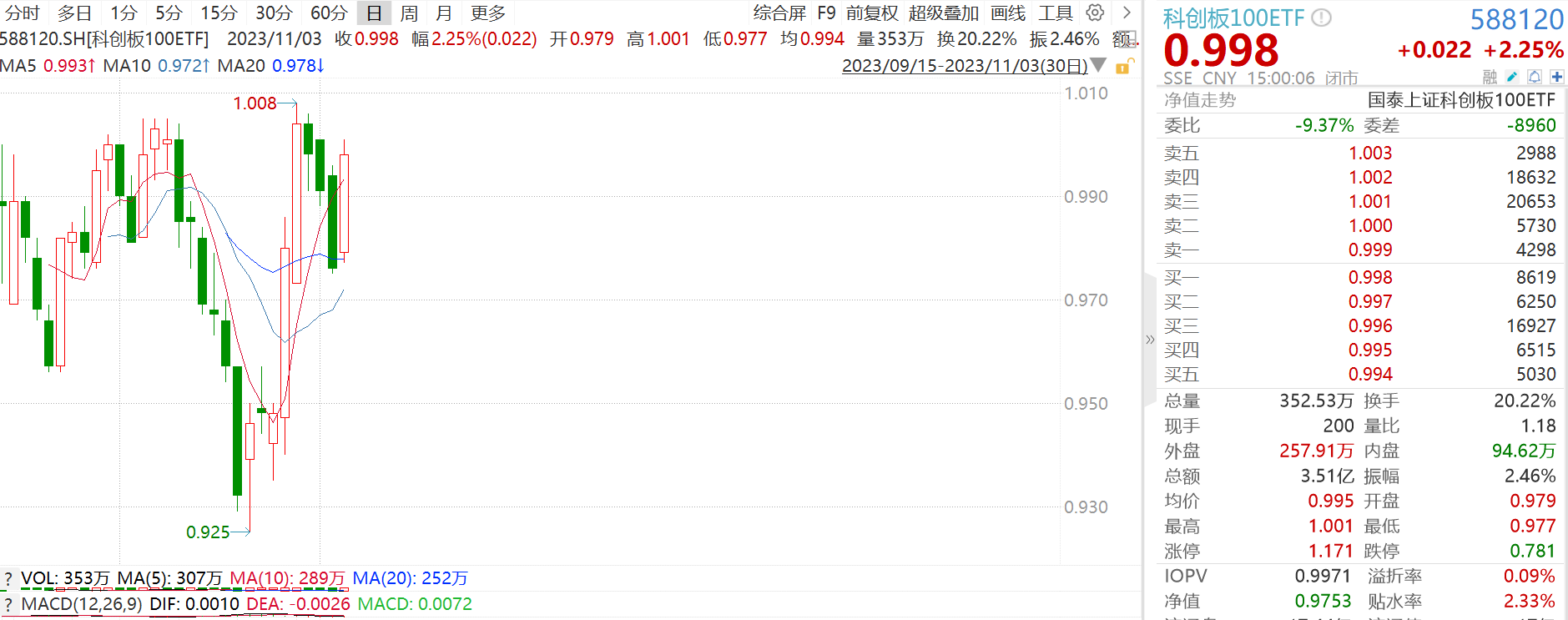

·科創板100ETF今日收漲2.25%,近十日漲4.28%,同期科創板50指數反彈1.57%。

原因分析:美加息有望停止+金融監管部門釋放積極信號+科技行業(高端制造、自主可控)景氣向好

在經歷長時間的磨底后,A股迎來了一些重大的邊際轉好(美加息大概率停止,三季報基本確認A股盈利底);正面刺激增加,如萬億的財政政策刺激和高新產業的政策出臺等;市場整體反彈。此外,在美債利率高企與經濟轉型陣痛兩大問題下,微觀結構改善明顯的科創板100指數權重行業(科技板塊)反彈邏輯明顯,在一眾A股行業中投資價值較為突出。整體來看,科創板100指數定位科創成長,順應經濟轉型,長期邏輯(自主可控、國產替代)不變,當前估值較低,值得持續關注。

美加息有望停止:加息的條件是就業增長和通脹繼續走強。美國十年期國債收益率近期已經開始持續殺跌,并且破位。有機構預期,美聯儲或在12月按兵不動。

金融監管部門釋放積極信號:中央金融工作會議結束之后,人民銀行、國家金融監督管理總局、外匯管理局、證監會四大金融監管部門集體發聲,傳遞出一系列全面加強金融監管的政策信號。國家安全部11月2日在其官微發文表示,金融是國民經濟的血脈,是國家核心競爭力的重要組成部分。金融活,經濟活;金融穩,經濟穩。警惕“看空者”“做空者”“唱空者”“掏空者”。

特別國債落地信號明顯,強化市場的政策感知度,抬升中期經濟增長預期。高層明確將增發10000億元國債,此次增發國債是2000年以來首度年內調整預算,財政積極發力信號明顯。根據中信證券研究部FICC組測算,此次新增的1萬億特別國債在今年四季度增發后即投入使用的5000億元,將帶動四季度名義GDP同比增速提升1.42個百分點,預計于明年投入使用的其余5000億元,也將直接帶動明年全年名義GDP增速上升0.37個百分點,有利于加快推進本輪經濟復蘇進程。

權重行業景氣度向好:

市場預測,科創板100指數和科創板50指數的2024年盈利增速預期分別為61.4%和33.71%,科創板100指數業績的高彈性或因此助力科創板持續演繹中小盤風格。

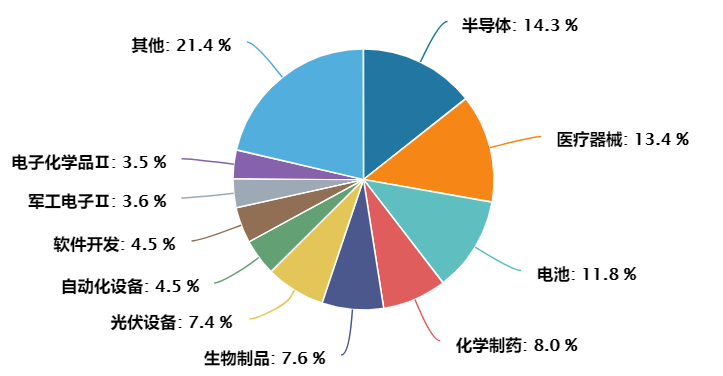

上證科創板100指數中小成長特征較為鮮明,與定位大市值的科創板50指數形成差異化,反映科創板市場中等市值規模上市公司證券的整體表現。指數包含醫藥生物,電力設備,電子,機械設備,計算機等關系國家戰略發展重要方向的行業,主要聚焦軟件、半導體產業、生物產業、高端裝備制造產業等“硬科技”領域。

【高端制造(工業母機、機器人)】

消息面重大利好。工信部印發意見,到2025年人形機器人創新體系初步建立。工信部11月2日印發《人形機器人創新發展指導意見》,稱人形機器人集成人工智能、高端制造、新材料等先進技術,有望成為繼計算機、智能手機、新能源汽車后的顛覆性產品。工信部提出培育整機、基礎部組件等重點產品。

《意見》定位人形機器人是“有望成為繼計算機、智能手機、新能源汽車后的顛覆性產品”。提升重視程度:科技競爭的新高地。在人形機器人商業化加速的背景下,該政策推出,有利于集智攻關、加速產業鏈形成、帶動市場規模擴容。

【人工智能(軟件、智能汽車)】

調整后頗具投資性價比,長期投資邏輯不變,消息面和政策面刺激不斷。國產化加速帶來較大需求;對于自主可控發展的迫切性日益凸顯,以華為產業鏈為代表的國內技術不斷突破;AI持續演進,大模型技術側不斷發展且應用側逐步進入落地階段,軟硬件相關標的均有望深度受益。

在智能駕駛滲透率持續攀升以及智能汽車爆款頻出的背景下,用戶對自動駕駛認可度更上一層,10月份AITO問界系列交付新車12700輛,其中問界新M7交付新車10547輛,單車型單月交付破萬,創歷史新高。據悉,全新升級的AITO問界新M7系列上市以來,在50天內已累計收獲8萬輛訂單。后續疊加大模型驅動技術發展及政策催化,智能駕駛有望迎來發展“奇點”。

【新能源產業鏈(光伏)】

短期三季報利空落地,投資情緒有所好轉。光伏產業鏈價格持續下行,華電9GW組件集采中PERC最低投標價跌破1元/w,TOPCon與PERC組件價差有所收窄四季度光伏各環節產能持續釋放,海外光伏庫存或仍需要一定時間消化。

在36家光伏板塊上市公司中,2023年第三季度實現的總營收約為2576.08億元,實現歸母凈利潤總額約為218.29億元,其中,有14家公司的第三季度營業總收入同比呈現負增長,16家公司的歸母凈利潤出現負增長,還有28家公司的2023年第三季度的營收同比增速較2022年放緩。

【半導體產業鏈(半導體、電子化學品)】

下游需求逐步觸底,AI帶來長期增量,國產替代持續突破,產業鏈投資機會凸顯。下半年為消費電子旺季,三季度安卓新機密集發布,手機品牌廠商拉貨加快,行業景氣拐點顯現。TechInsights報告指出,2023年Q3,全球智能手機出貨量同比下降0.3%,至2.96億部。這是智能手機銷量連續第九個季度出現年度下滑。值得注意的是,年降幅已經大幅放緩,從上一季度的-8%降至本季度的-0.3%,這表明可能已經觸底,并將在2024年出現溫和反彈。據芯片行業咨詢公司國際商業戰略預計,今年全球半導體收入將下降約12%,但明年將反彈逾11%,達到5500億美元左右。

國產替代方面,據清華大學官方網絡新聞發布平臺“清華新聞網”報道,清華大學自動化系戴瓊海院士、吳嘉敏助理教授與電子工程系方璐副教授、喬飛副研究員聯合攻關,提出了一種“掙脫”摩爾定律的全新計算架構:光電模擬芯片(ACCEL),算力達到目前高性能商用芯片的3000余倍。

中國電信公布AI服務器(2023~2024年)集采結果顯示,中標廠商包括超聚變、浪潮、新華三等,華鯤振宇在標包3訓練型風冷服務器(G系列)以及標包4訓練型液冷服務器(G系列)排名第一,中標份額31%。值得注意的是,本期采購規模超過80億元,采購量4175臺,使用國產(鯤鵬)芯片比例接近50%。國產計算產業發展得到進一步催化,其中華為算力優勢凸顯。

【長期向好,立足經濟轉型大方向,高預期,高彈性】

指數在權益牛市情景中上漲的彈性較高,具備高收益、高彈性的優勢,明顯高于科創50指數和滬深300等寬基指數。當前,科創板100當前估值PE在40倍中樞震蕩,歷史上對應2019年12月底和2022年4月底的水平,在此后1~2季度的收益水平均表現優秀。

科創板100指數聚焦“硬科技”,立足國家戰略,把握時代脈搏。中小成長特征鮮明,覆蓋科創前沿,聚焦高新技術。科創板100指數業績彈性較高,盈利預期較高,或因此助力科創板持續演繹中小盤風格。科創板100指數中占比較高的創新藥、芯片、新能源、軟件、機器人的行業基本面都有望迎來好轉。(數據來源:wind,截至2023年11月3日)

當前指數具備估值和盈利的修復空間。隨著國內經濟逐步復蘇,下游景氣度不斷回暖,疊加AIGC、數字經濟、信創政策的推進,科創板估值有望觸底回升,科創100指數配置價值逐漸顯現。建議關注科創板100ETF,把握高質量發展、經濟結構調整下科創板中小企業的投資機會。

封面圖片來源:視覺中國-VCG211310777992

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP