每日經濟新聞 2023-11-13 23:03:16

每經記者 肖世清 每經編輯 廖丹

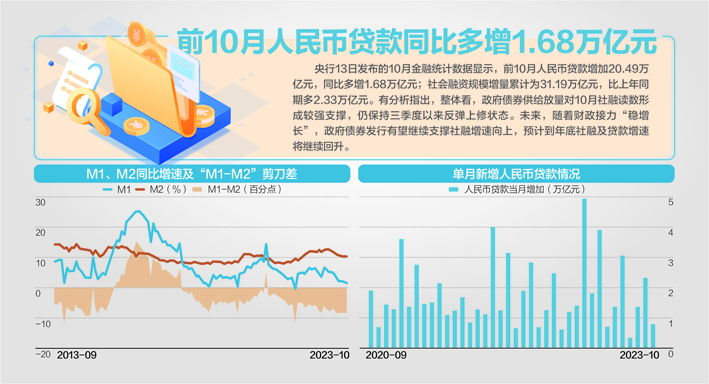

11月13日,央行公布的金融統計數據顯示,10月份人民幣貸款增加7384億元,同比多增1058億元。從信貸結構上看,依舊呈現“居民弱、企業強”的特征,10月住戶貸款減少346億元,企(事)業單位貸款增加5163億元。另外,10月份社會融資規模增量為1.85萬億元,比上年同期多9108億元。其中,政府債券凈融資1.56萬億元,同比大幅多增1.28萬億元,對社融增速形成明顯拉動。

民生銀行首席經濟學家溫彬表示,從金融數據可以看出,在季節性效應、經濟修復波折等因素影響下,10月信貸投放回落(較9月份),但總體保持平穩,信貸結構有待進一步優化;財政加大發力下,社融持續改善,支撐仍強。往后看,積極的財政政策有望帶動總需求和經濟恢復動能逐步增強,穩健的貨幣政策也會通過降準等多種方式予以協同配合,共同穩固寬信用進程。

資料來源:同花順、方正中期研究院楊靖制圖、視覺中國圖

中長期貸款延續增加

10月新增人民幣貸款較9月份有所回落。數據顯示,10月份人民幣貸款增加7384億元,同比多增1058億元。9月份人民幣貸款增加2.31萬億元,同比少增1764億元。另外,10月份居民、企(事)業單位短期貸款均有所減少,中長期貸款延續增加態勢。

具體來看,10月份,分部門看,住戶貸款減少346億元,其中,短期貸款減少1053億元,中長期貸款增加707億元;企(事)業單位貸款增加5163億元,其中,短期貸款減少1770億元,中長期貸款增加3828億元,票據融資增加3176億元;非銀行業金融機構貸款增加2088億元。

溫彬表示,在季初信貸“小月”、實體有效融資需求尚待恢復、前期大規模信貸投放形成一定透支等多因素影響下,10月信貸投放明顯回落,但在企業貸款、票據和非銀等支撐下,單月信貸投放保持在同期相對高位。

溫彬繼續指出,9月季末對公信貸投放強度較高,10月作為信貸小月,對應投放節奏季節性放緩。另外,受雙節工作日減少等因素影響,企業新增融資需求減少。但同時,在“債貸蹺蹺板”效應下,部分企業融資從表外轉向表內。后續,隨著增發國債和專項債額度提前下達,地方化債推進有助于穩投資、穩信心,帶動實體融資需求繼續改善。

政府債券凈融資拉動社融

《每日經濟新聞》記者注意到,10月新增社融1.85萬億元,比上年同期多9108億元。除了對實體經濟發放的人民貸款拉動社融增長外,10月政府債券凈融資亦對新增社融形成貢獻。

數據顯示,對實體經濟發放的人民幣貸款增加4837億元,同比多增232億元;政府債券凈融資1.56萬億元,同比多1.28萬億元。溫彬表示,10月特殊再融資債券密集發行,月內累計發行規模超萬億元,帶動當月政府債凈融資規模觸及1.56萬億元的年內峰值,且受去年低基數效應影響,同比大幅多增1.28萬億元,對社融增速形成明顯拉動。

“后續來看,伴隨萬億國債增發且將在2023年內全部完成,預計11月與12月政府債券凈融資規模均將超過萬億元水平,繼續對社融形成有力支撐。”溫彬稱。

國金證券首席經濟學家趙偉表示:“社融超預期主因是政府債券支撐,其他分項多有回落。”

M1增速回落0.2個百分點

數據顯示,10月末M2(廣義貨幣)、M1(狹義貨幣)同比分別增長10.3%、1.9%,M2增速與上月末持平、M1增速比上月末低0.2個百分點。M0(流通中貨幣)余額10.86萬億元,同比增長10.2%。當月凈回籠現金688億元。

溫彬認為,10月信貸投放環比回落,信貸派生效應減弱;政府債發行較多但尚未及時撥付,疊加10月為傳統繳稅大月,財政整體收大于支,政府存款凈回籠資金較多,均對M2有所拖累。

同時,溫彬指出,近期中央金融工作會議指出“始終保持貨幣政策的穩健性,更加注重做好跨周期和逆周期調節”,預計年內信用擴張仍可保持偏暖狀態,且月度間信貸更加平滑,波動性降低。

中國銀行研究院研究員梁斯表示,在宏觀政策支持疊加經濟內生動力修復帶動下,經濟仍將持續向常態回歸,企業對經濟復蘇前景保持樂觀預期。中央金融工作會議提出,“要著力營造良好的貨幣金融環境”,預計后續貨幣政策將繼續加碼穩經濟,這將給企業和居民信心帶來支撐,實體經濟融資需求有望逐步提升,從而帶動金融數據走強。

封面圖片來源:視覺中國

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP