每日經濟新聞 2023-11-14 22:18:42

每經記者 張宏 每經編輯 馬子卿

“貸款上班”事件又有最新進展了。日前,涉及這起事件的鄭州育人教育集團7名員工已獲得國家金融監督管理總局河南監管局的回復。

回復顯示,經調查,鄭州農商行在發放鄭州育人教育集團員工消費貸款過程中,存在違反貸款“三查”規定和信貸管理不到位問題;鄭州育人教育集團存在實際使用部分員工消費貸款資金行為;鄭州育人教育集團部分員工違反合同約定改變貸款用途,協助育人集團挪用貸款資金并獲取一定經濟收益。

視覺中國圖 劉紅梅制圖

監管調查:涉事銀行違反相關規定

11月9日,國家金融監督管理總局河南監管局在給鄭州育人教育集團7名員工的回復中稱,我局嚴格按照《銀行保險違法行為舉報處理辦法》(原中國銀保監會2019年8號主席令)規定,通過現場調閱資料、同有關人員面談、核查資金流水等方式進行了全面調查,目前已調查結束。現將調查情況告知如下:

一、經調查,鄭州農商行在發放鄭州育人教育集團員工消費貸款過程中,存在違反貸款“三查”規定和信貸管理不到位問題。“針對上述問題,我局將依據監管法律法規對鄭州農商行采取嚴格監管措施,同時督促鄭州農商行完善信貸管理制度,提高信貸經營管理水平,嚴防此類問題再次發生。”

二、經調查,鄭州育人教育集團存在實際使用部分員工消費貸款資金行為。“在我局與鄭州育人教育集團實控人劉某面談中,劉某承諾對其使用的員工貸款,負有償還責任。你們提出的將借款主體變更為鄭州育人教育集團的訴求屬于民事糾紛,應按照民事法律法規規定通過協商或訴訟途徑解決。”

三、經調查,鄭州育人教育集團部分員工違反合同約定改變貸款用途,協助育人集團挪用貸款資金并獲取一定經濟收益。“下步,我局將繼續加強金融知識宣傳,提高消費者權益保護水平,并提醒金融消費者:在辦理金融業務中,要加強金融法規學習,提高風險防范意識,恪守誠實守信準則,依法合規參與各項金融活動。”

何為“存在違反貸款‘三查’規定和信貸管理不到位問題”呢?在某城商行華北地區分行負責貸款相關業務的工作人員告訴《每日經濟新聞》記者,“貸款‘三查’,其實就是貸前、貸中和貸后,如果說存在違反貸款‘三查’規定的問題,可能是銀行在這三個環節出現了一些工作紕漏。”

員工講述:“續貸”給自己“發工資”

此前,鄭州育人教育集團的一位員工在接受《每日經濟新聞》記者采訪時曾講述了“貸款上班”的過程。

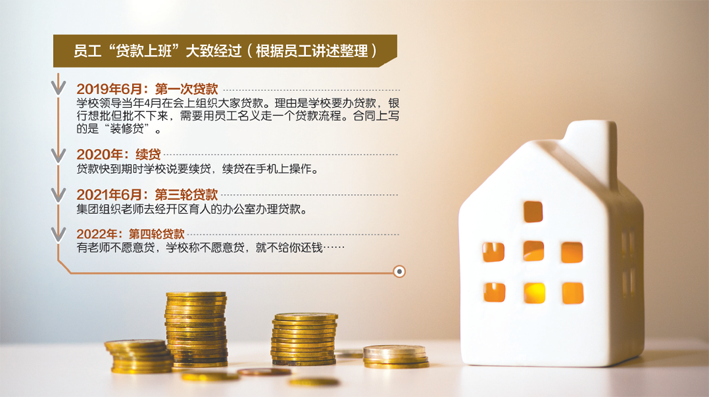

據該名員工回憶,第一次貸款是2019年6月。“2019年4月,學校領導就曾在會上組織大家貸款。理由是學校要辦貸款,銀行想批,但是批不下來。需要用員工的名義,走一個貸款的流程。學校領導曾表示這個貸款不是屬于個人,而是屬于集團的,并保證銀行也知情。有的老師不愿意貸,集團就三番五次地約談。”

該員工表示,第一次貸款是在港區。彼時,所有校區的老師都到港區貸款。“當時我們沒有貸款銀行的銀行卡,該行就給我們所有人辦了銀行卡。后來需要面簽時,銀行人員沒有跟我們講解這是什么貸款。”

此外,這名員工稱,后來貸款經理堅稱當時有講解貸款風險,“我記得合同上有寫是個人裝修貸,我問這是什么意思,當時學校的人就說這只是走個流程,已經和銀行協商好了,只是讓你們簽個字,走一下流程,說實際上是集團的貸款。當時學校說這個話的時候,銀行的工作人員在場,也沒有否認。”

“簽字后合同就被收走了。”該員工補充說道,“這一次的貸款合同銀行至今未能提供,監管問銀行要,銀行也沒提供出來。”

“2020年貸款快到期的時候,學校說要續貸。學校當時說,本金還不上,不續貸就會逾期。”該名員工表示,“這次續貸是在手機上操作的,說是之前的授權沒有過期。”

“2021年6月,第三輪貸款,集團組織老師去經開區育人的辦公室辦理貸款。我當時說不貸了,校長卻表示,這個貸款都兩年了,一直沒有問題,肯定不會出問題的。”

“2022年,第四輪貸款,這時候有的老師發現學校承諾的年底還款沒有還上,就不愿意貸了。這個時候學校說,要是不愿意貸,學校就不給你還錢。這次續貸(還款)的時候,財務把錢打給老師,還讓老師寫一個欠條,老師把錢貸出來給學校以后,學校才把那個欠條給撕了。最后一次貸款弄成了消費貸,老師大多沒車沒房,但是這個貸款明確都是‘裝修貸’,可能集團也想到了這一點。”

據該名員工介紹,每次續貸均為B老師用A老師貸出的新貸還舊貸。最新一次貸款合同顯示,貸款用途為消費類,定期還息不定期還本,育人集團每月將利息打至教師銀行卡內。

該員工告訴記者,2021年初通知教師續貸時,集團財務在集團群內發布了一份代發工資說明,表示員工續貸的資金將用于給老師補發工資,本金和利息由集團承擔。集團曾向員工表示,將以集團地皮為員工貸款提供擔保。但員工后來發現,該地皮在員工貸款前就早已被抵押。

“鬧劇”背后:三方涉及哪些法律責任?

在這場員工“貸款上班”的“鬧劇”中,銀行、企業、員工三方可能涉及哪些法律責任?津聯律師事務所執行主任張茹律師在接受《每日經濟新聞》記者采訪時表示,這種情況下,相關銀行違反了監管規定,管理不到位。

例如,在貸款前未核實貸款人基本情況、貸款實際用途、貸款擔保;在還貸中未調查貸款實際用途,對未按照約定使用貸款未及時采取措施,這些可以通過與貸款人訪談、追蹤還貸資金情況實現;未能提供合同也證明銀行存在合同管理不到位情況。

不過,對于銀行是否可以到營業場所外給用戶集體辦理貸款等問題,一位城商行工作人員認為,“這與銀行工作人員到辦公樓里辦理信用卡是類似的。”

上述律師表示,對于貸款人而言,改變了約定貸款用途,構成對銀行違約,應當履行還款義務并承擔合同違約責任。企業對員工的承諾,應該辦到,包括提供約定擔保,按約定定期將本息匯至貸款員工賬戶,逾期應該對貸款員工承擔責任,彌補其對征信的影響。

對于企業開具的收入證明,上述城商行工作人員指出,“一般看的就是收入證明,像我們這邊,如果你在我們行辦的工資卡,就只需要看我們行工資卡的六個月流水,可能都不需要企業出具收入證明。此外,還可以提供配偶或是直系親屬的收入證明,加強個人的貸款能力。”

那么,銀行是否需要流水輔助核驗收入證明的真偽?該城商行工作人員表示,“收入證明一般企業給開,如果員工被拖欠工資企業卻給開具收入證明,說明企業開收入證明的時候‘做假’了。”對此,張茹表示,被拖欠工資的員工可以申請勞動仲裁,收入證明如果不真實,集團和員工涉及欺詐貸款銀行。

在這場“鬧劇”中,銀行對貸款實際用途、育人集團實際經營情況是否知情,尚不明晰。但這種可能性是否存在,需要警惕。

在某股份行分行做對公貸款業務的工作人員告訴《每日經濟新聞》記者,“貸款金額不大的情況下,部分銀行裝修貸、消費貸的貸款審核相對比較寬松。”對于消費貸的貸款審核一般是分行審核還是支行審核的問題,該股份行工作人員表示,各家銀行的尺度不太一樣,有的銀行是報到分行審核的。“但也有可能為了業績,工作人員‘睜一只眼閉一只眼’。出問題的時候,之前做業績的人也可能早就‘跑’了,只要離職的時候沒有出風險就可以正常走。”

封面圖片來源:視覺中國

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP