每日經濟新聞 2023-11-27 23:05:36

報告指出,從“取”的一面看,在新發展階段分析金融總量指標要有更多元視角。從“舍”的一面看,衡量信貸支持實體經濟的成效,不宜過于關注新增貸款情況。

接近央行人士表示,短期一味強求“同比多增”,并不符合經濟發展規律,反而可能造成“虛增”“空轉”甚至透支中長期可持續增長的潛能。

每經記者 肖世清 每經編輯 張益銘

11月27日,央行發布了《2023年第三季度中國貨幣政策執行報告》(以下簡稱“報告”),報告總結了前三季度貨幣政策工作成效,同時也聚焦了存量資金盤活、房地產、利率水平等金融市場熱點話題。

報告指出,通過一系列調整優化房地產利率政策的實施,減少借款人利息負擔,降低提前還貸動力,增加投資和消費,更好滿足剛性和改善性住房需求,促進房地產市場平穩健康發展。報告稱,重點城市房地產銷售有所走穩。另外,住房消費信貸成本下行,截至9月末,存量首套房貸利率完成下調,平均降幅約0.73個百分點。

報告稱,總體看,今年以來貨幣政策精準施策、持續發力,為實體經濟提供了更有力的支持。前三季度,貨幣信貸保持合理增長,信貸結構持續優化,社會融資成本明顯下降,存量房貸利率調整工作基本完成,人民幣對一籃子貨幣匯率保持穩中有升。

關于下階段的貨幣政策思路,報告指出,穩健的貨幣政策要精準有力,更加注重做好跨周期和逆周期調節,充實貨幣政策工具箱,著力營造良好的貨幣金融環境。準確把握貨幣信貸供需規律和新特點,加強貨幣供應總量和結構雙重調節。

為了適應房地產市場供求關系發生重大變化的新形勢,今年人民銀行等監管部門發布一系列調整優化房地產利率政策。包括推動降低存量首套房貸利率、按季動態調整首套房貸利率政策等。報告指出,通過上述措施減少借款人利息負擔,降低提前還貸動力,增加投資和消費,更好滿足剛性和改善性住房需求,促進房地產市場平穩健康發展。

具體來看,一是重點城市房地產銷售有所走穩。2023年9月,70個大中城市新建商品住宅和二手住宅價格同比分別下降0.6%和3.2%,三季度走勢有企穩跡象。前三季度,全國商品房銷售面積同比下降7.5%,銷售額同比下降4.6%;房地產開發投資同比下降9.1%,其中,住宅開發投資同比下降8.4%。

二是住房消費信貸成本下行。截至9月末,存量首套房貸利率完成下調,平均降幅約0.73個百分點,新發放個人住房貸款加權平均利率同比下降0.32個百分點,更好滿足剛性和改善性住房需求。全國主要金融機構(含外資)房地產貸款余額53.2萬億元,同比下降0.2%。其中,個人住房貸款余額38.4萬億元,同比下降1.2%;住房開發貸款余額9.8萬億元,同比增長2.2%。

同時,報告指出,經濟平穩運行也面臨一些內外部挑戰。從國際看,地緣政治沖突加劇,世界經濟增長的不確定性上升,發達經濟體利率持續高位,外溢風險仍可能通過匯率、資本流動、外債等渠道沖擊新興市場經濟體。從國內看,以債務拉動經濟增長的效能降低,房地產供求關系發生重大變化,推動經濟加快轉型的緊迫性上升。

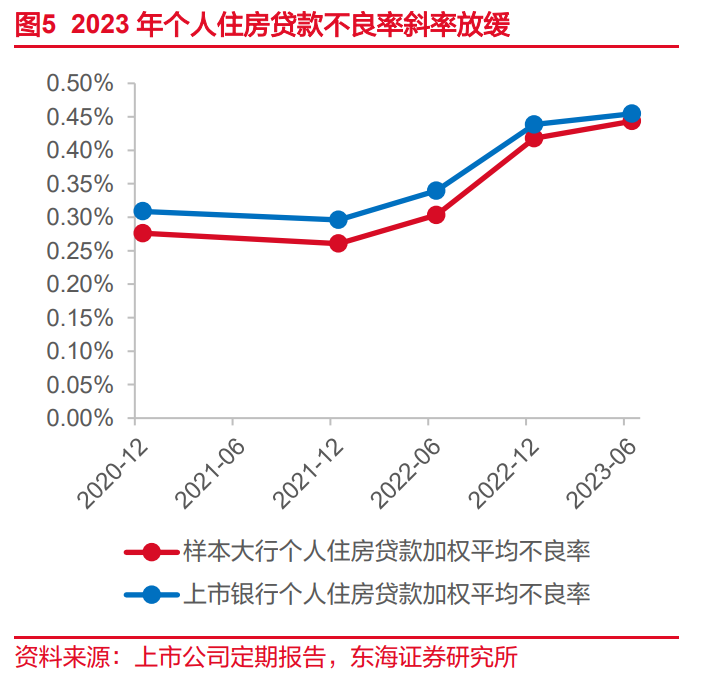

一位接近央行的人士對記者表示,房地產金融風險外溢性有限。目前50萬多億元房地產貸款中超7成是個人住房貸款,而國有四大行2023年中報顯示個貸不良率僅為0.5%左右,房地產市場調整對金融體系的外溢影響可控。報告還提到要用好保交樓貸款支持計劃、房企紓困專項再貸款等工具,將進一步支持房企化險。

該人士指出,房地產市場長期穩定發展具有堅實基礎。監管部門近期多次發聲,提振市場信心。人民銀行行長潘功勝在2023金融街論壇上表示,我國城鎮化仍處于發展階段,剛性和改善性住房需求有很大潛力。此次報告和11月17日金融機構座談會的新聞稿,也都提出積極服務保障性住房等“三大工程”建設,構建房地產發展新模式。

2023年中央金融工作會議提出了“盤活被低效占用的金融資源,提高資金使用效率”的明確要求,這對推動金融高質量發展具有重要意義。

報告指出,近年來,經濟結構轉型、金融回歸本源等對融資增長和融資結構帶來深刻變化。但也要看到,不僅增量信貸能支持實體經濟,盤活低效存量貸款也有助于經濟增長。

圖片來源:《2023年第三季度中國貨幣政策執行報告》

報告稱,目前,我國人民幣貸款余額超過230萬億元,每年新增20萬億元左右。資金存量遠大于每年的增量,并且存量貸款形成的企業資產、派生的貨幣資金,仍持續在經濟循環中發揮作用。盤活低效占用的金融資源,提高資金的使用效率,雖然不會體現為貸款增量,但同樣能為經濟高質量發展注入新動力。

報告稱,盤活存量資金、提高使用效率要求信貸結構有增有減。與經濟金融結構深刻演變相適應,分析信貸增長也要有多元視角,科學看待、有取有舍。

從“取”的一面看,在新發展階段分析金融總量指標要有更多元視角。從“舍”的一面看,衡量信貸支持實體經濟的成效,不宜過于關注新增貸款情況。

上述接近央行的人士表示,在新發展階段分析金融總量指標要有更多元視角。短期一味強求“同比多增”,并不符合經濟發展規律,反而可能造成“虛增”“空轉”甚至透支中長期可持續增長的潛能。既要更多看科技創新、先進制造、綠色發展、中小微企業等重點領域的合理融資需求是否得到充分滿足,也可以更多關注涵蓋更全面的社會融資規模,或者拉長時間觀察累計增量、余額增速等。

“信貸穩定增長和均衡投放更有利于營造良好的貨幣金融環境。”該人士指出,過去幾年,雖然每年貸款都同比多增,但“大月過大、小月過小”波動更為突出,這很大程度上是信貸本身在提質降速過程中,信貸結構中“增”的一面和“減”的一面在時間上可能不同步。前不久三部門聯合召開的金融機構座談會提出要“著力加強信貸均衡投放,統籌考慮今年后兩個月和明年開年的信貸投放”,就是希望1月“開門紅”時點或3月、6月等貸款大月不要沖太猛,適度向前后貸款“小月”進行平滑,通過增強信貸增長的穩定性,提升經濟恢復發展的穩定性。

報告稱,總體看,今年以來貨幣政策精準施策、持續發力,為實體經濟提供了更有力的支持。前三季度,貨幣信貸保持合理增長,信貸結構持續優化,社會融資成本明顯下降,存量房貸利率調整工作基本完成,人民幣對一籃子貨幣匯率保持穩中有升。

關于下階段的貨幣政策思路,報告指出,穩健的貨幣政策要精準有力,更加注重做好跨周期和逆周期調節,充實貨幣政策工具箱,著力營造良好的貨幣金融環境。準確把握貨幣信貸供需規律和新特點,加強貨幣供應總量和結構雙重調節。

此外,綜合運用多種貨幣政策工具,保持流動性合理充裕,保持貨幣供應量和社會融資規模增速同名義經濟增速基本匹配。進一步疏通貨幣政策傳導機制,增強金融支持實體經濟的穩定性,促進經濟金融良性循環,保持物價水平合理穩定。

圖片來源:《2023年第三季度中國貨幣政策執行報告》

關于利率,報告指出,持續深化利率市場化改革,釋放貸款市場報價利率改革紅利,有效發揮存款利率市場化調整機制作用,維護好存貸款市場秩序,進一步推動金融機構降低實際貸款利率。

關于結構性貨幣政策工具,報告指出,“聚焦重點、合理適度、有進有退”,落實好調增的再貸款再貼現額度,實施好存續工具,優化資金供給結構,把更多金融資源用于促進科技創新、先進制造、綠色發展和中小微企業,做好科技金融、綠色金融、普惠金融、養老金融、數字金融五篇大文章,加快培育新動能新優勢等。

封面圖片來源:視覺中國-VCG11427898487

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP