每日經濟新聞 2023-12-05 09:52:46

每經記者 溫雅蘭 每經編輯 張凌霄

作為企業經營的晴雨表和成績單,財務報表上的信息對企業經營具有重要指導意義。只有正確認識財務報表,對財務報表的質量進行識別和診斷,才能幫助企業在投資或者經營上做出更科學的決策。那么如何看懂財報的關鍵信息呢?

在徐曉東教授看來,快速識別財報的重要信息和診斷財報背后的披露意圖,是理解財報信息的關鍵。這當中,除了常規解讀數據報表的基本財務能力,更需要具備理解整體經營的洞察眼光。

日前,在交大安泰EMBA選修課課堂上,交大安泰經管學院徐曉東教授結合大量實際案例,全面介紹了理解和掌握財務報表分析的基本原理、主要方法和基本內容,并引導學生利用會計報表信息提升進行經濟決策的能力。

三表之外,“行業背景+股權分析”必不可少

對于財報質量的識別,徐曉東教授直接從常規的“三個表”入手,結合案例,給出了具體直觀的識別方法。

徐曉東教授先用一句話把報表的意義做了直觀的總結。“公司財務和財務報表之間的關系很簡單,公司財務就是首先根據投資計劃進行融資,有錢了再進行投資,投資了以后再進行運營的過程;而財務報表則是對公司融資、投資和運營等財務活動形成的財務狀況和經營成果的集中反映。”

理解了財務報表的意義,再去看資產負債表、利潤表和現金流量表這“三張表”的內容,就能更清楚地辨別他們之間的關系。

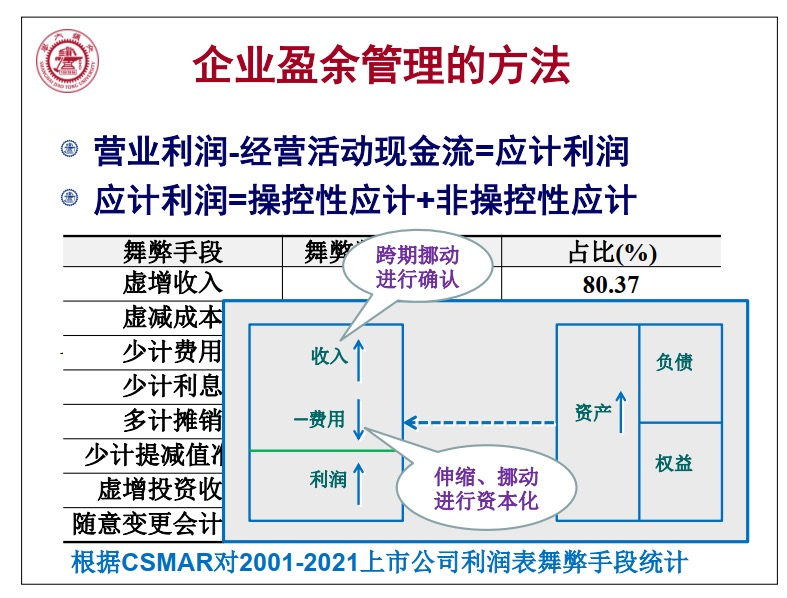

“反映財務狀況的報表,我們叫做什么?資產負債表;反映經營成果的報表,這個反映的是應該的利潤,我們叫做什么?利潤表。而對于實際的利潤,我們通過現金流量表反映。會計利潤包括兩個,一個是應該的利潤,一個是實際的利潤。”徐曉東教授表示,這三張是最基本的報表,一個是反映財務狀況的,另兩個是反映經營成果的。按照應計制和現金制,反映經營成果的有兩個指標,一個是利潤,一個是經營現金流。

通常來講,利潤表列示的是一段時間內,公司是虧損還是賺錢了?資產負債表可以了解在具體的某一天,公司有多少資產,包括有現金,應收賬款,存款,固定資產等;同時,它還反映這些資產的歸屬關系,它們是怎么來的?有多少是借的或欠的債務,有多少是股東的權益。現金流量表是資產負債表和利潤表之間的橋梁,它不僅可以反映企業經營活動的現金流,還可以去了解公司的資金來源,同時披露了公司資金最后都用到了什么地方。

但在解讀“三張表”之前,對報表公司所屬的行業背景以及企業股權結構的分析是必不可少的。“首先我們要分析這個公司屬于什么行業,股權結構是什么樣的。”徐曉東教授表示,行業分析部分要知道幾個關鍵信息,這個行業的銷售額有多高?就是這個行業在整個市場上的容量有多大;這個行業單位資本的平均盈利能力有多高?以及在具體的行業里,企業所屬的水平和競爭地位等信息。

其次是股權分析。徐曉東教授透露,一般而言,股權的結構可能會帶來相關利益輸送的空間,從而為企業的經營活動帶來一定的風險。這也是在解讀財報之前需要了解的必要信息。

盯牢NIO和CFO,識別隱藏利潤和虛增利潤

在了解了行業背景和股權結構等基本信息之后,就到了報表解讀的專業環節。在徐曉東教授看來,接下來的關鍵在于兩個指標NIO和CFO,即營業凈利潤和營業凈現金流。

“第二步是干什么?看看NIO和CFO,這兩個數字的差額反映了應計利潤的大小,根據它的大小和方向我們可以判斷出企業是否可能存在隱藏利潤,還是虛增利潤。”徐曉東教授指出,一旦發現企業可能隱藏利潤或虛增利潤的情況,第三步就很明確,就是要看看利潤表項目和資產負債表項目的結構性變化,看看哪一個項目發生了大的變化。變化大,就要看看公司做了什么,調整了什么科目。這一步可以告訴我們,公司通過什么科目,運用了什么手段實現了虛增利潤或者是隱藏利潤的目的。”

圖片來源:交大安泰EMBA

第四步就是看公告,判斷意圖。“出現了這種情況,我們就必須了解管理層為什么要這么做。”徐曉東教授總結到,看公告主要是關注是否存在并購、減持、定增、股權激勵以及是否存在質押等情況。到這一步,就能清楚了解企業在財報背后的底層邏輯,明確它的意圖。

“明確意圖是非常重要的。”在徐曉東教授看來,明確意圖才能對企業未來經營做出判斷,并對市場投資趨勢做出科學決策。“我們在做了這個判斷之后,可以看看企業的利潤操縱和股市表現之間是不是匹配的,看看企業是否通過操縱利潤在股市上實現了它的意圖。”

他以某品牌的財報表格為例,通過NIO和CFO之間差額的變化,以及與股價和大盤之間變化的對比,看出企業通過利潤的拉升,是否帶來了股價的上升。“把股價拉升,通常是為了后續的減持、質押等做準備。如何確定這個判斷?我們結合公告來看,就能明白管理層對利潤操縱的目的,以及在市場上起到的效果。”

徐曉東教授表示,識別財報的利潤操縱意圖主要是經過這樣一個過程來進行的。“識別意圖之后,你再去看財報,對股價進行分析,對其是高估還是低估就有判斷了。那么,后續的應對策略也就會更明確。”

當心企業財報造假,規避“三種會計措施”

財報造假是財報披露中屢見不鮮的事,造假不僅對投資人帶來損失,也會給企業經營帶來持久傷害。

徐曉東教授聚焦財報造假的重災區“應計利潤”部分,結合案例進行了深度解析。“在造假這一塊,一般有三種方式。一個是跨期安排,一個是關聯交易,還有一個是準則的漏洞。實際上證監會不是這樣看,他們用具體的會計造假措施來看的,本質上就是這三個。”

徐曉東教授透露,跨期安排主要是通過對收入和費用確認時間的挪動、拉伸或縮短來實現的,這一措施在股東定向增發或減持的過程中,會產生巨大的利益差異。

差異有多大呢?徐曉東教授現場用計算模型進行了演示。“如果機構投資者投資10億向我們這個企業定增,我們一定是希望它占有的股票份額越少越好。假定企業本來的利潤是每股1毛錢,如果企業對應的行業平均市盈率是50倍,我們以1毛錢乘以50倍市盈率,就得到每股價格5塊錢。假設機構投資者出資10億元,本來可以獲得多少的股票份額呢?5塊一股,可以有2億股。因為是讓別人進來投資,我們當然希望它占有的股票份額越少越好。我們把利潤做上來,比如說我們通過操縱利潤,把利潤做到每股8毛錢,乘以50倍市盈率,股價就是40塊錢一股了,這時機構投資者出的10億元投資額,只能獲得股票2500萬股。本來是2億股,通過利潤操縱只讓對方獲得了2500萬股,這當中對機構投資者的利益就產生了巨大的壓縮。”

這是跨期安排最常見的操作方式。提前確認或者是推遲確認,拉長或者縮短費用的攤銷期。“如果我們自己投資企業的時候,一定要注意這個問題,要識別出利潤操縱的程度,避免出現利益的巨大損失。”

除了跨期安排外,另外兩個會計操縱的手段是關聯交易和準則漏洞,即利用關聯交易或準則漏洞進行會計造假。徐曉東教授利用案例分析了利用各種各樣的關聯交易以及準則漏洞操縱利潤的情況。徐曉東教授指出,無論是關聯交易也好,還是準則漏洞也好,鑒于目前國內市場的現狀和監管的進步,這兩類操縱手段更為復雜,也更為隱秘,涉及到這兩類問題,往往需要更專業的力量去介入。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP