每日經濟新聞 2023-12-04 17:13:44

每經編輯 趙云

周一(12月4日),A股三大指數全天呈現弱勢整理格局,盤面熱點相對匱乏。CRO題材遭遇重挫;文化傳媒股表現搶眼,短劇方向活躍。上證指數收跌0.29%報3022.91點,深證成指跌0.62%報9660.44點,創業板指跌0.9%報1908.92點,科創50指數跌0.65%報861.92點,萬得全A跌0.32%,萬得雙創跌0.5%,萬得微盤股指數漲0.77%。市場成交額8591億元,較上個交易日基本持平;北向資金實際凈賣出14.41億元。

數據來源:wind

* 消息面:藥明生物發布《業務更新》釋放悲觀情緒

藥明生物在該文件中調低了業績預測:隨著新冠相關業務收入的快速下降,公司整體增長(包括新冠疫情高基數)將達不到最初目標。具體而言,主要預期藥物開發營收下降18%—20%,生產營收下降15%—18%。藥物開發業務端收入增速低于預期,主要由于在下行周期中公司2023年目標新增120個項目顯然過于激進;生物技術融資放緩導致新增項目減少,比去年減少40個新項目意味著減少約3億美元收入。

解讀:CRO板塊從年初開始逐步步入下行周期,從各大CRO上市公司的財報中就可以察覺到端倪,生物醫藥企業融資放緩,企業研發需求不振。根據財聯社創投通發布的10月醫療健康領域融資數據,2023年10月國內醫療健康領域共發生62起融資事件(不包括IPO、定向增發等),同比減少26%,環比減少26%;披露融資總額約39.75億元,同比減少17%,環比減少24%。創新藥CXO整體處于行業周期底部,從三季報來看業績增速有所放緩或者下滑,未來從藥企需求的恢復到訂單的落地以及業績的改善仍需一定時間。悲觀預期已經反映在了股價中,但是脆弱的市場情緒還是容易受到消息刺激而進一步惡化。

(個股僅供行業觀點說明,非個股推薦)

這不是藥明生物第一次出來當“烏鴉嘴”帶崩板塊了。今年6月,藥明生物CEO陳智勝在某個場合對外表示,“自2021年第四季度以來,全球創新藥投融資減少,對公司早期項目數影響很大。公司市場份額并未減少,只是客戶資金緊張,導致簽單周期拉長。”但需要注意的是生物藥的細分領域較多,藥明生物相關的單抗CDMO領域確實遭遇著景氣下滑的困擾,但依然有較多生物藥細分領域處于景氣回暖或景氣上行中,也需要留意到整個醫藥板塊積極因素(政策底部回暖+高基數影響減退+創新藥放量)的變化。

集采影響逐步出清,政策底部:11月30日,第四批國家組織高值醫用耗材集中帶量采購在天津開標并產生擬中選結果,本次集采覆蓋人工晶體、運動醫學相關高值醫用耗材。本輪國采降價較為溫和,進口降價意愿高,國產報價更理性。此前,醫藥反腐“對停辦延辦學術會議,對廣泛清退一線醫務人員講課費要及時予以糾偏”,市場預期邊際改善。

高基數影響減退:2023年前三季度營業收入同比增長5.79%,歸屬上市公司股東的凈利潤同比下降1.96%,扣非歸母凈利潤同比下降2.32%。由于新冠防治需求減少、出口轉弱、行業競爭加劇、原材料價格變動等因素影響,醫藥生物板塊2023前三季度整體業績增長承壓。

創新(大品種):

1) ADC(抗體藥物偶聯物)具有較強的邏輯支撐,其潛在的市場空間和成長性可能會超出當前預期值,是后PD1時代的核心方向。ADC領域交易活躍,默沙東與第一三共達成3款ADC產品合作,ADC領域BD出現新進展,國內多家藥企近年來亦有多項與MNC的BD合作,國內ADC相關企業有望通過產品對外授權實現產品國際化。2023年歐洲腫瘤內科學會(ESMO)年于當地時間202年10月20日-24日在西班牙馬德里召開,多個癌種重磅研究數據陸續公布,數十家國內創新藥企業披露相關研發管線最新進展,其中ADC方向引人關注。

2) GLP-1藥物具備強效降糖療效以及良好的減重效果,同時在心血管疾病(CVD)、非酒精性脂肪肝(NASH)、慢性腎病(CKD)、阿爾茲海默癥(AD)等疾病領域也顯示出巨大開發潛力。隨著GLP-1類藥物臨床價值的不斷挖掘和適應癥的持續拓展,市場規模將持續擴大。近年來的減重藥物領域中,GLP-1成為了最熱門的靶點。全球減肥藥市場規模預計將于2025年達到64億美元。隨著肥胖人數的增多以及居民的體重管理的意識的增強,減肥藥市場潛在發展空間廣闊。

3) 帶狀皰疹疫苗:智飛生物與GSK簽訂獨家經銷協議,2024-2026年重組帶狀皰疹疫苗最低采購金額達206億元。隨著帶狀皰疹疫苗、HPV疫苗等產品需求的提升,國內疫苗行業有望進入新景氣周期。國產帶狀皰疹減毒活疫苗試生產批次已經獲得批簽發,擬采用1針法,價格為1369元/支,定價低于GSK疫苗(約1600元/支),且GSK采用兩針法,有利于滲透價格敏感度較高的老年人群。

4) 非酒精性脂肪肝炎-NASH:由于NASH發病機理復雜,臨床終點判定要求高,至今尚無公認有效的藥物。獲批上市Resmetirom作為首個達到FDA認可治療雙終點藥物,在23年6月正式遞交NDA申請,有望打開全球百億美元級別NASH治療市場。以歌禮制藥、中國生物制藥為代表的中國藥企也在緊密布局NASH賽道,占據國內市場先機。

5) 自免疾病-特應性皮炎:特應性皮炎治療市場空間廣闊,明星產品度普利尤單抗2022年全球銷售額達到82.93億歐元,中性假設下預計國內中重度特應性皮炎市場規模至2030年有望達291億元。目前針對特應性皮炎的創新治療藥物主要有IL-4R單抗、JA抑制劑等,治療效果顯著;國內康諾亞、恒瑞醫藥、澤璟制藥等企業布局產品已進入兌現期。

6) 阿爾茲海默癥-AD治療藥物:AD領域新藥研發難度極大,近期AD領域單抗藥物研發進展不斷。2023年7月6日,FDA批準了侖卡奈單抗在美國完全獲批,侖卡奈單抗成為了20年來首款獲得FDA完全批準的AD新療法。

(個股僅供行業觀點說明,非個股推薦)

業績展望:

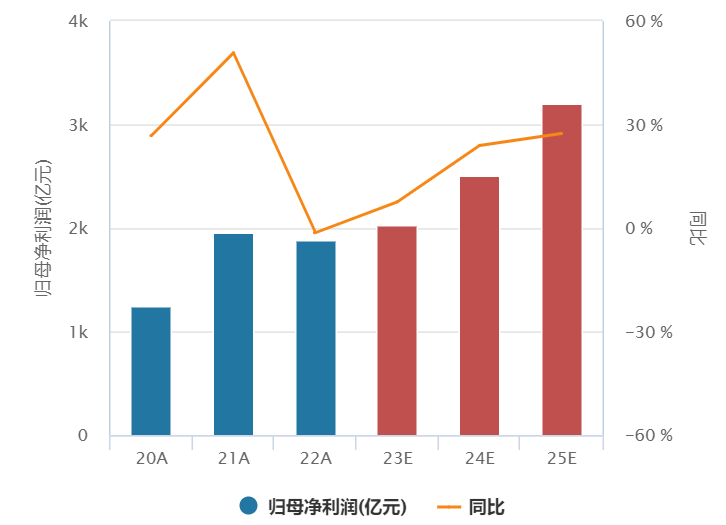

圖:生物醫藥(申萬)指數的盈利預測

醫藥板塊政策預期和業績低點或已過,2024年有望迎來業績和政策面雙重改善。低基數環境下,營收利潤增長的復蘇和創新管線的逐步兌現,有望帶來醫藥板塊的系統性景氣度改善,醫藥板塊行情的最大驅動因素將由資金面和市場面轉向基本面。自上而下的趨勢性機會不再是最大機遇,自下而上的基本面改善彈性將成為核心機會。

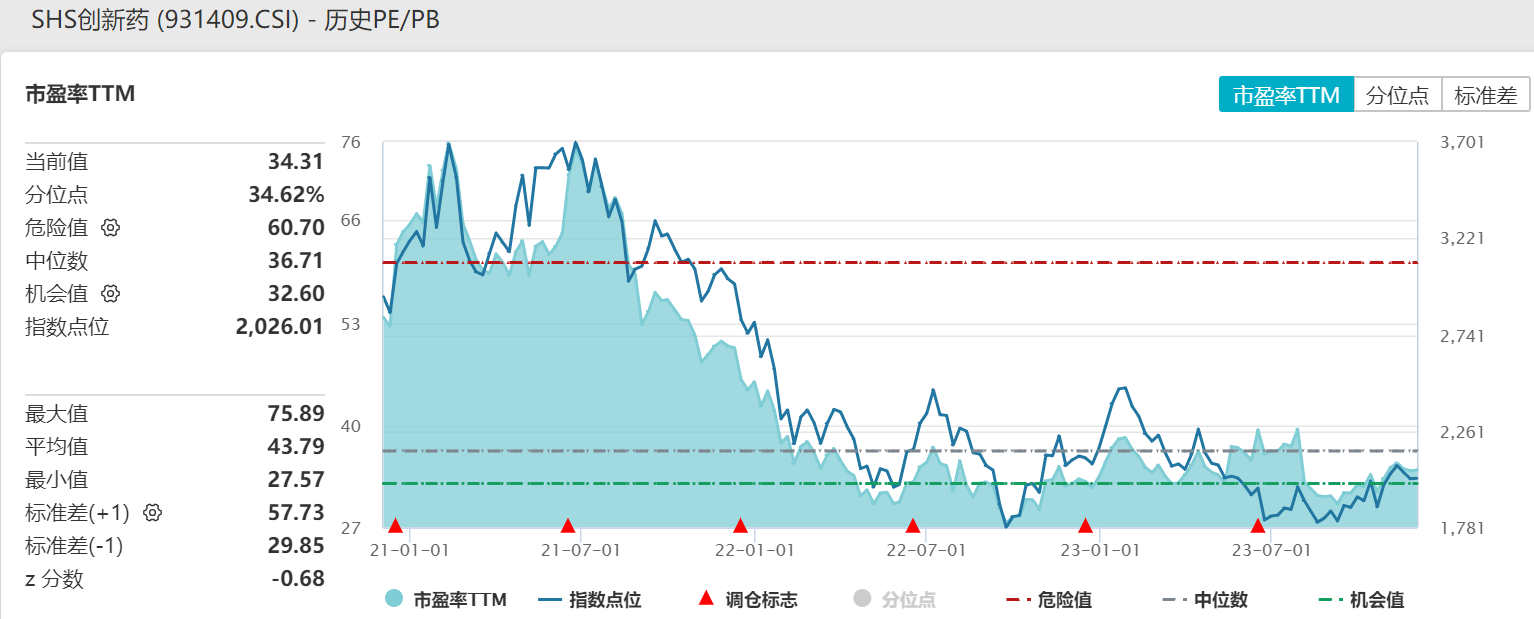

低估值具有中長期投資價值。創新藥板塊自2021年來歷經長時間、大幅度的回調,許多優質標的估值已處于底部區間。

數據來源:wind

【長期景氣向好】創新藥長期景氣度向好。

國內創新藥行業蓬勃發展,大病種新突破、國際化新進展等值得重點關注。后續真正有產品力的產品海外落地或為創新藥帶來估值提升的機會。當前國內創新藥行業正處于蓬勃發展階段,從投資角度和行業本身發展角度來看當前均有多個積極因素顯現,疊加創新藥領域大病種(減重、阿爾茲海默癥、NASH、脫發、乙肝、自免疾病等)新突破、國際化新進展等行業積極因素當前創新藥行業投資價值凸顯。

在國內外復雜的宏觀政治環境之下,醫藥作為內需+剛需的確定性長期成長性行業(人口老齡化的需求、未滿足的臨床需求、保障水平升級的需求等等)。當前綜合比較優勢明顯,投資者可以持續關注創新藥滬深港ETF(517110)。

風險提示:

本速評已力求報告內容的客觀、公正,但對這些信息的準確性和完整性不作任何保證,文中的觀點、結論和建議僅供參考,相關觀點不代表任何投資建議或承諾。行業或板塊短期漲跌幅列示僅作為市場行情分析的輔助材料,僅供參考,不構成投資建議或承諾。

我國基金運作時間較短,不能反映股市發展的所有階段。基金管理人承諾以誠實信用、勤勉盡責的原則管理和運用基金資產,但不保證本基金一定盈利,也不保證最低收益。基金的過往業績及其凈值高低并不預示其未來業績表現。基金管理人提醒投資人基金投資的“買者自負”原則,在做出投資決策后,基金運營狀況與基金凈值變化引致的投資風險,由投資人自行負擔。基金有風險,購買過程中應選擇與自己風險識別能力和承受能力相匹配的基金,投資需謹慎。

投資人應當充分了解基金定期定額投資和零存整取等儲蓄方式的區別。定期定額投資是引導投資人進行長期投資、平均投資成本的一種簡單易行的投資方式。但是定期定額投資并不能規避基金投資所固有的風險,不能保證投資人獲得收益,也不是替代儲蓄的等效理財方式。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP