每日經濟新聞 2023-12-07 18:16:51

◎中指研究院監測數據顯示,11月樓市成交量整體同環比均下降。其中,一線城市成交面積環比小幅上漲1.23%,同比下23.59%;二線代表城市成交面積同環比分別下降19.79%和18.01%;四線代表城市成交面積環比上漲2.78%,同比跌幅為26.78%。

◎相較于新房市場的回落之勢,二手房市場卻是另一番景象。克而瑞數據顯示,11月17個重點城市二手房成交面積預計為682萬平方米,環比增長4%,同比增長22%。前11月,二手房累計成交7718萬平方米,累計同比增長32%。

每經記者 陳利 每經編輯 魏文藝

經歷了10月的短暫回暖后,11月樓市又降溫了。

中指研究院監測數據顯示,11月樓市成交量整體同環比均下降。其中,一線城市成交面積環比小幅上漲1.23%,同比下23.59%;其中上海以12.31%領漲,北京下跌18.86%。二線代表城市成交面積同環比分別下降19.79%和18.01%,其中武漢跌幅顯著,達58.71%。四線代表城市成交面積環比上漲2.78%,同比跌幅為26.78%。

另據克而瑞統計數據,11月重點30城新房供應環比上漲30%,為年終沖刺積極備貨。但成交量在前期集中放量后回落,環比下降12%,同比減少3%,累計同比增幅較10月持續收窄0.4個百分點至1.72%。

相較于新房市場,二手房市場的表現則是另一番景象。克而瑞數據顯示,11月17個重點城市二手房成交面積預計為682萬平方米,環比增長4%,同比增長22%。前11月,二手房累計成交7718萬平方米,累計同比增長32%。

新房市場整體熱度下降已是不爭的事實。

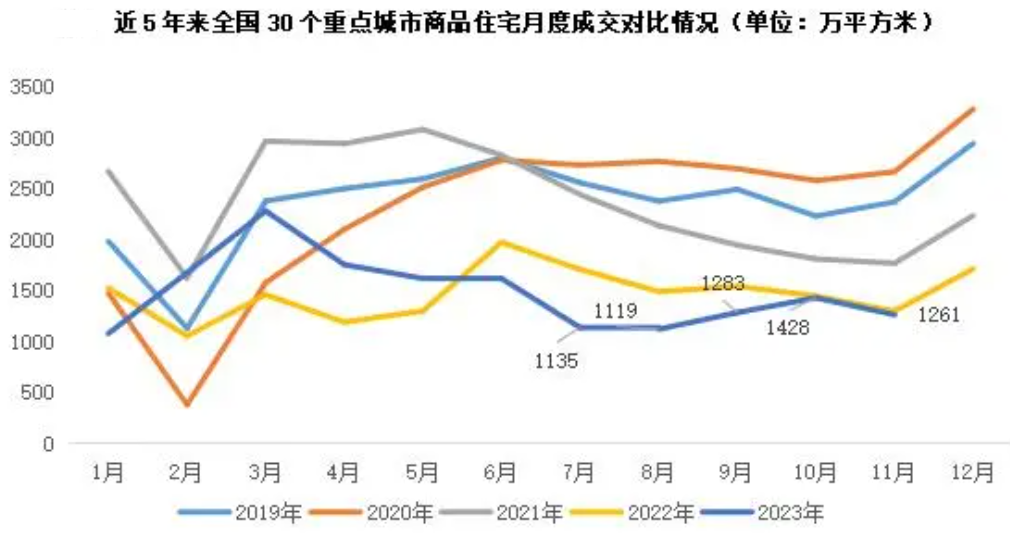

克而瑞監測數據顯示,11月30個重點城市成交面積為1261萬平方米,環比下降12%,同比微降3%。前11月累計同比微增1.72%,增幅較10月持續收窄0.4個百分點。

具體來看,一線城市整體供應面積達到約263萬平方米,環比增長44%,同比下降14%。京滬放量尤為明顯,與前11月的月均供應量相比增長三成,其中,上海新盤供應規模進一步沖高,突破100萬平方米;但廣州、深圳供應量仍不及月均值,放量程度相對有限。

不過,盡管供應量有所上漲,但成交量并未因此而增長。以北京為例,中指研究院數據顯示,11月剛需改善類型產品仍占市場成交主體,重點監測的7個純新開樓盤項目中6個項目開盤去化率超60%,香山樾整體去化率僅有26%,當月新建商品住宅成交約50萬平方米,環比下降約15%,同比下降約一成,這已是北京新房成交量連續2個月回落。

杭州也是如此。11月杭州全市商品房供應面積約128萬平方米,較去年同期縮減29%;成交面積僅99萬平方米,同比回落21%。11月中旬以來,盡管部分房企提前開啟年終沖刺,供應量再度走高,但成交數據依然水波不興。

從開盤情況來看,杭州市場11月整體新開盤去化乏力,僅個別高關注度板塊保持活躍度。除了江灣新城、濱江浦沿等板塊能做到100%去化,良渚、蕭山新街等熱點板塊能實現九成去化,其余大多數板塊新開盤去化率不足六成。

需要指出的是,11月退熱最為明顯的當屬武漢。克而瑞監測數據顯示,11月武漢新房成交面積僅約50萬平方米,環比下降60%。在市場成交未見起色時,武漢部分樓盤采取了降價促銷,如武漢偉星光谷星悅廣場降價超4000元/平方米,航空路壹號價格跳水近1萬元/平方米。然而打折降價銷售也迎來老業主維權,多個項目因為降價嚴重而“被迫”歇業,以價換量策略被暫停。

每經記者觀察發現,自今年2~3月短暫的“小陽春”行情后,武漢樓市便開始形成了“有政策,才有成交”的模式。比如5月春季房交會時,市場成交量迅速回升;10月秋季房交會疊加“漢十條”后,當月武漢樓市成交突破萬套。但到了11月,盡管武漢秋季房交會還在延續,但市場仍呈現出明顯降溫趨勢,政策利好刺激效果逐步減弱,月底武漢再次聯合多家房企發起了“30天無理由退房”活動。

克而瑞分析指出,12月房企備貨年終,供應或將持續小幅回升,房企或將為沖刺業績而進行大促,有望迎來新一輪放量。

值得一提的是,盡管全國樓市整體在下滑,但仍有西安、成都等部分城市的新房成交在11月保持了正增長。

以成都為例,11月成都商品房成交面積約163萬平方米,環比上漲18.19%,同比上漲16.73%,成為今年下半年以來成交表現最好的一個月。對比全國其他城市而言,成都也是罕見的11月成交面積破百萬平方米、同環比均增長均超兩位數的城市。

“12月恰逢房企業績沖刺季,供應有望持續回升,不排除部分房企為沖刺業績而進行年末大促。考量此影響,預計整體成交環比有望止跌回升,但漲幅預期在5%~10%,全年累計成交跌幅有望在5%~10%。”克而瑞分析指出,城市分化預期延續,短期內熱點恒熱的成都、西安、杭州等城市的市場熱度或將延續,上海、北京等市場還將保持平穩運行,南京、武漢、蘇州等核心二線城市預計在年末迎來一輪放量。而多數城市還將延續筑底,年末“翹尾”增幅有限。

相較于新房市場的回落之勢,二手房市場卻是另一番景象。

克而瑞數據顯示,11月17個重點城市二手房成交面積預計為682萬平方米,環比增長4%,同比增長22%。前11月,二手房累計成交7718萬平方米,累計同比增長32%。

以杭州為例,根據杭州我愛我家數據,11月杭州全市(含富陽、不含臨安)二手房共成交8401套,環比上漲40.79%,比去年同期的5445套上漲54.29%,實現了年末翹尾行情。

而單月8401套的成交量,也是近兩年來杭州市場的第二好成績,僅次于今年3月份的10190套。據悉,自2021年5月成交量達到8080套之后,杭州每月的二手房成交量基本在3000-7000套之間。

“杭州‘10.16’政策刺激持續,因部分區域放開限購以及置業門檻降低,購房者入市的積極性高漲。與此同時,‘以價換量’也是帶動成交回升的重要因素。”我愛我家表示。

不僅是杭州,四個一線城市11月二手房成交量同樣上漲。其中,北京二手住宅網簽量12545套,環比增長17.8%;深圳二手住宅成交3133套,環比增長12.9%;廣州二手住宅整體網簽成交套數10182套,環比增長8.77%;上海二手房合計成交16173套,環比增長約7.12%。

“在沒有利好刺激的情況下,年末重點城市二手房成交大概率持穩。”克而瑞指出。

二手房成交量的增長,“降價”或是主要原因。

如深圳,樂有家研究中心監測顯示,11月深圳過戶成交3133套住宅,這是今年以來深圳第三次過戶量超3000套。而從網簽量來看,11月網簽量超過4300套,僅次于今年3月“小陽春”,網簽套數為7個月以來的新高。

但從樂有家成交數據來看,深圳二手房源成交價近八成低于指導價,11月全市掛牌價環比下跌0.9%,各片區掛牌均價僅有豪宅區域紅樹灣微漲0.3%,其余片區均為下跌或持平。

在北京,業主對價格的信心與預期正在松動,有的選擇下調掛牌價,有的則直接暫停出售、選擇觀望。麥田房產統計的數據也顯示,11月北京二手房掛牌價(麥田覆蓋樓盤)和上月相比下降0.3%;掛牌價下跌的同時,11月北京二手房議價空間和上月相比擴大0.5個百分點,議價空間達到年內最大。

中指研究院數據顯示,11月全國100個城市二手住宅平均價格為15400元/平方米,環比下跌0.56%,跌幅較10月擴大0.11個百分點。“重點城市掛牌量維持高位,市場觀望情緒濃厚,需求入市節奏放緩,二手房價格仍面臨下行壓力。”

新房市場的冷淡,也進一步反映到了投資上。

克而瑞數據顯示,截至11月26日,全國300城經營性土地成交規模1.1億平方米,環比10月同期持平,同比下降36%,同比降幅明顯擴大。

其中一線城市降幅最大,同環比降幅均在八成以上。截至11月26日,一線城市當月共成交土地僅48萬平方米,環比大降90%;成交金額56億元,環比大降95%。究其原因,主要是由于11月滬、廣、深均無宅地集中土拍,僅有北京底價成交大興、懷柔兩宗宅地,總成交建面19萬平方米,總成交金額為34億元。

另據中指研究院最新發布的《中國300城市土地市場交易情報》,今年前11月,全國300城推出規劃建面同比降20%,成交規劃建面同比降27%,推出樓面均價同比漲1.8%,成交樓面均價同比漲7.5%,土地出讓金同比降21%。

“2022年全年土地出讓金收入約6.7萬億元,以此預估,2023年全年土地出讓金收入或不足5萬億元。”中指研究院土地市場研究負責人張凱表示。

一個值得注意的現象是,截至11月末,22個集中供地的城市中已有18城取消土拍限價、容積率限制等調整,合肥、成都、蘇州等城市均出現了個別地塊刷新單價紀錄、TOP2樓板價紀錄的情況。整體來看,11月18城共有20宗地塊成交溢價率超過15%,其中溢價率最高達到61%。

“整體市場熱度并未普遍回溫,地市的冷熱進一步分化,高溢價拿地的房企也依舊以國央企為主,投資整體格局未發生根本性改變。”張凱分析指出,受到各地監管影響,地方國資拿地金額占比有所上升,22城均值為23%,央國企拿地金額占比接近50%。具體來看,福州、鄭州、無錫、沈陽、長春等城市的地方國資拿地金額占比偏高,杭州、合肥等長三角城市仍然是民企拿地的重點區域。

臨近年末,土地供應規模的周期性高點也隨之來臨。近期,包括北京、成都、武漢在內的多個城市均推出大量土地,并將于12月進行土拍。

“預計12月土地市場在規模上將有一定回升,個別優質地塊引發激烈競拍,但整體熱度將保持低位運行。”克而瑞分析認為,房企目前仍受到“銷售疲軟”和“化債風險”兩重壓力,投資回暖還需更長時間,預計年底至2024年上半年都將保持謹慎的投資態度。因此,“未來投資的分化仍將圍繞兩個維度:一是取消土地限價后不同城市、不同地塊熱度分化將加劇,二是率先獲得融資支撐、銷售回穩、現金流更為穩健的房企仍將是拿地主力。”

封面圖片來源:每日經濟新聞 資料圖

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP