每日經(jīng)濟(jì)新聞 2023-12-08 17:44:40

余向榮:預(yù)計2024年中國經(jīng)濟(jì)是一個投資驅(qū)動的增長故事。消費有望保持平穩(wěn)復(fù)蘇態(tài)勢,而出口則有可能在今年下跌之后實現(xiàn)小幅正增長。基礎(chǔ)設(shè)施投資以及“三大工程”應(yīng)是明年財政和“準(zhǔn)財政”政策發(fā)力的主要抓手。隨著前期政策效果逐步顯現(xiàn)和后期政策持續(xù)發(fā)力,預(yù)計明年GDP能實現(xiàn)4.5%~5%的增長。

每經(jīng)記者 李玉雯 每經(jīng)編輯 廖丹

12月6日,由每日經(jīng)濟(jì)新聞主辦的第十四屆中國金融發(fā)展論壇在北京舉行。

論壇期間,花旗集團(tuán)大中華區(qū)首席經(jīng)濟(jì)學(xué)家余向榮接受《每日經(jīng)濟(jì)新聞》記者專訪,就明年GDP增速預(yù)期、增長主要驅(qū)動力、房地產(chǎn)市場走勢等中國經(jīng)濟(jì)相關(guān)的熱點話題進(jìn)行深度解析。

“預(yù)計2024年中國經(jīng)濟(jì)是一個投資驅(qū)動的增長故事。”余向榮說道。在他看來,基礎(chǔ)設(shè)施投資以及“三大工程”應(yīng)是明年財政和“準(zhǔn)財政”政策發(fā)力的主要抓手。隨著前期政策效果逐步顯現(xiàn)和后期政策持續(xù)發(fā)力,預(yù)計明年GDP能實現(xiàn)4.5%~5%的增長。

他同時指出,房地產(chǎn)市場筑底對于中國經(jīng)濟(jì)整體企穩(wěn)回升是一個必要條件。中國經(jīng)濟(jì)疫后“雙軌復(fù)蘇”的特征一定程度上是“去地產(chǎn)化”重大轉(zhuǎn)型的表現(xiàn)。如何平穩(wěn)度過這一“新舊動能的轉(zhuǎn)換”是我們現(xiàn)在正面臨的重大考驗。

花旗集團(tuán)大中華區(qū)首席經(jīng)濟(jì)學(xué)家余向榮 圖片來源:主辦方供圖

NBD:我們注意到,近期多家外資投行都發(fā)表了關(guān)于明年經(jīng)濟(jì)的預(yù)判,總體上預(yù)判偏樂觀。您對于今明兩年中國GDP增速有何預(yù)期?主要是基于哪些因素考量?

余向榮:我們判斷經(jīng)濟(jì)仍然處于疫后持續(xù)復(fù)蘇階段,預(yù)計今明兩年分別增長5.3%和4.6%。如果考慮到2022年的低基數(shù)效應(yīng),明年4.6%的增速相較于今年真實增長率將有所提高。

對于今年,我們認(rèn)為三季度數(shù)據(jù)已經(jīng)基本確認(rèn)了經(jīng)濟(jì)的周期性底部。目前,中國經(jīng)濟(jì)呈現(xiàn)“雙軌復(fù)蘇”特征。一方面,房地產(chǎn)尚未走出困境,與其密切相關(guān)行業(yè)的生產(chǎn)和需求也受到不同程度的擠壓。另一方面,房地產(chǎn)之外行業(yè),包括服務(wù)業(yè)、工業(yè)以及出口相關(guān)部門,仍然表現(xiàn)穩(wěn)健。今年“5%左右”的增速目標(biāo)在前三季度增長以及去年四季度低基數(shù)的基礎(chǔ)上應(yīng)該不難實現(xiàn)。

對于明年,最重要的變量或許是政府對于經(jīng)濟(jì)增長的決心。具體而言,那就是政府設(shè)定什么樣的增速目標(biāo)以及采取什么樣的配套措施來達(dá)成這一目標(biāo)。這對于穩(wěn)定信心、激發(fā)內(nèi)生增長動力至關(guān)重要。我們目前的基準(zhǔn)情形是維持“5%左右”的增速目標(biāo),同時采取更加擴張的財政政策和更加寬松的貨幣政策。基礎(chǔ)設(shè)施投資以及“三大工程”應(yīng)是明年財政和“準(zhǔn)財政”政策發(fā)力的主要抓手。隨著前期政策效果逐步顯現(xiàn)和后期政策持續(xù)發(fā)力,我們預(yù)計明年GDP能實現(xiàn)4.5%~5%的增長。

NBD:您如何看待中國2024年經(jīng)濟(jì)增長的主要驅(qū)動力?

余向榮:我們預(yù)計2024年中國經(jīng)濟(jì)是一個投資驅(qū)動的增長故事。消費有望保持平穩(wěn)復(fù)蘇態(tài)勢,而出口則有可能在今年下跌之后實現(xiàn)小幅正增長。

投資方面最大變數(shù)是地產(chǎn)投資和基建投資,而政策取向?qū)τ诙咄瑯又匾H绻覀冇^察土地市場以及住房新開工等先行指標(biāo),那么對2024年地產(chǎn)投資內(nèi)生增長難言樂觀。但同時,政策發(fā)力日益增強。最近政策文件中頻繁提及的“三大工程”可以直接對地產(chǎn)投資起到托底作用。這三大工程的規(guī)模和資金來源目前還面臨諸多不確定性。如果有較強的政策決心,我們認(rèn)為PSL(抵押補充貸款)重啟以及其他穩(wěn)定的長期資金支持是通過“三大工程”助力地產(chǎn)投資企穩(wěn)必不可少的條件。

事實上,基建投資是我們認(rèn)為明年穩(wěn)增長的主要抓手。在新舊動能轉(zhuǎn)換中,相配套的基礎(chǔ)設(shè)施升級是必不可少的。產(chǎn)業(yè)升級、應(yīng)對氣候變化、綠色轉(zhuǎn)型等時代主題也對應(yīng)著不斷增長和變化的基建需求。

我們預(yù)測明年基建投資在財政政策加持下實現(xiàn)高個位數(shù)增長。今年10月底的預(yù)算調(diào)整在我們看來可能意味著所謂3%的赤字率紅線不再是財政政策主要的約束性。我們預(yù)計2024年一般公共預(yù)算赤字率保持在3.8%,地方政府專項債額度保持在3.8萬億元之上。再加上結(jié)轉(zhuǎn)結(jié)余資金,包括今年增發(fā)1萬億元國債中結(jié)轉(zhuǎn)明年使用的5000億元,我們測算2024年廣義政府赤字率相對今年擴張1.3個百分點。這一部分?jǐn)U張性支出可能主要投向基建,對經(jīng)濟(jì)增長帶來1個百分點左右的貢獻(xiàn)。

除此之外,制造業(yè)投資也有可能在2024年保持穩(wěn)定。PPI通縮若緩解將帶來工業(yè)利潤提升,而出口形勢穩(wěn)定對于制造業(yè)投資亦有正面影響。對于產(chǎn)業(yè)升級的政策支持將持續(xù)、不會松懈。

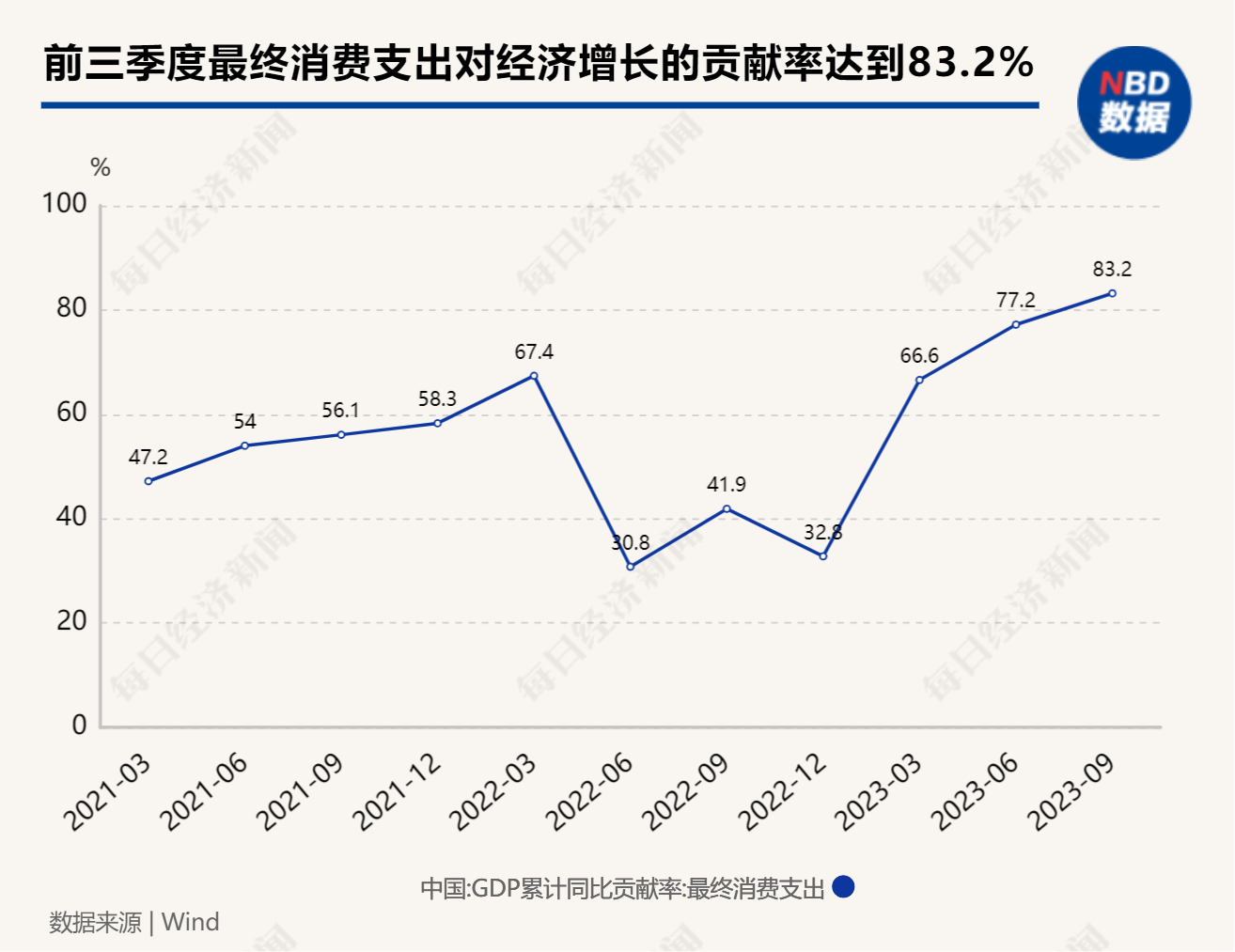

NBD:2023年消費是拉動經(jīng)濟(jì)增長的主要動力,據(jù)國家統(tǒng)計局披露,前三季度,最終消費支出對經(jīng)濟(jì)增長的貢獻(xiàn)率達(dá)到83.2%。我們觀察到,今年消費復(fù)蘇呈現(xiàn)“K型”態(tài)勢,高端消費復(fù)蘇更為強勁,普通消費復(fù)蘇力度有限。您如何看待接下來消費的表現(xiàn)?是否還需要更多的政策刺激或支持?

余向榮:今年消費復(fù)蘇走勢確實呈現(xiàn)出較為明顯的結(jié)構(gòu)分化,并且整體上不及年初疫情后普遍比較高漲的預(yù)期。體現(xiàn)在數(shù)據(jù)上,今年服務(wù)消費相對于商品消費表現(xiàn)還算亮眼,基本符合疫后消費復(fù)蘇特征。然而,居民儲蓄行為正常化進(jìn)程相對緩慢,超額儲蓄并未如同年初預(yù)期的有明顯釋放。

明年消費增長前景很大程度將取決于居民信心的改善,而后者又和宏觀經(jīng)濟(jì)形勢、就業(yè)市場、工資增長預(yù)期以及房地產(chǎn)市場穩(wěn)定等諸多因素相關(guān)。

政策方面,今年和消費最為密切的重要舉措是存量房貸利率下調(diào)和個人所得稅專項扣除額度提升。這兩項政策對提高部分家庭的現(xiàn)金流有一定作用。對于2024年,我們認(rèn)為前期政策重心可能仍然在投資和房地產(chǎn)端。盡管優(yōu)先級可能相對較低,現(xiàn)在也不宜排除更直接針對家庭部門的支持措施。到明年下半年,如果居民信心依然薄弱,那么對居民直接的支持政策更有可能會擺上臺面。

NBD:近期關(guān)于房企融資利好政策頻出,監(jiān)管層明確要求金融機構(gòu)要一視同仁滿足不同所有制房地產(chǎn)企業(yè)合理融資需求,多家銀行也召開了房地產(chǎn)企業(yè)座談會。您如何看待接下來房地產(chǎn)市場走勢?

余向榮:我們認(rèn)為房地產(chǎn)市場筑底對于中國經(jīng)濟(jì)整體企穩(wěn)回升是一個必要條件。政策對于投資端的直接支持可能是必不可少的,“三大工程”是這方面的重要抓手。對開發(fā)商的支持對于穩(wěn)定地產(chǎn)投資也至關(guān)重要。

NBD:IMF在最新一期《世界經(jīng)濟(jì)展望》中提到,中國必須擺脫依靠信貸驅(qū)動房地產(chǎn)行業(yè)的增長模式。您對此如何看待?

余向榮:中國經(jīng)濟(jì)疫后“雙軌復(fù)蘇”的特征一定程度上是“去地產(chǎn)化”重大轉(zhuǎn)型的表現(xiàn)。如何平穩(wěn)度過這一“新舊動能的轉(zhuǎn)換”是我們現(xiàn)在正面臨的重大考驗。

在舊動能方面,持續(xù)的、自我增強式的房地產(chǎn)下行不僅會直接拖累GDP增速,而且可能會通過信心和金融等渠道向其他行業(yè)蔓延,造成經(jīng)濟(jì)整體持續(xù)失速。這種情況需要竭力避免。因此,穩(wěn)地產(chǎn)以及相關(guān)風(fēng)險管控措施明年是不可缺位的。

在新動能培育方面,這兩年出口“新三樣”(即電動車、鋰電池和太陽能電池)表現(xiàn)強勁,加起來已近出口總額5%。產(chǎn)業(yè)升級也在其他行業(yè)穩(wěn)步推進(jìn),包括在我們先前相對比較薄弱的半導(dǎo)體領(lǐng)域也有一些突破。這些新興板塊的發(fā)展有助于對沖舊動能的轉(zhuǎn)弱,但從更長的時間視角來看,它們能支持多高的增長、能有多持續(xù)?這些尚待進(jìn)一步觀察。

如需轉(zhuǎn)載請與《每日經(jīng)濟(jì)新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2024 每日經(jīng)濟(jì)新聞報社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112