每日經濟新聞 2023-12-12 16:38:00

◎對于公司賺錢趕不上花錢快的問題,張譯有自己的認識。他認為“好的企業,一定是錢永遠不夠花,(錢)有地方投,發展速度才快。”目前,狂犬疫苗是依生生物賺錢和花錢的“交點”:它既是公司唯一的收入來源,也是進展最快、目前花錢最多的臨床項目。

每經記者 林姿辰 每經編輯 陳俊杰

12月12日,依生生物宣布,公司自主研發的新型免疫抗腫瘤藥物YS-ON-001已在天津腫瘤醫院完成I期臨床研究,研究結果顯示該藥物具有良好的安全性和耐受性(無劑量限制性毒性),可有效誘導腫瘤免疫反應,初步顯示出YS-ON-001具有抗腫瘤效果。

在此不久前,公司10月24日宣布收到納斯達克股票上市資格部門工作人員的書面通知,公司普通股在過去連續31個工作日的收盤價低于每股1.00美元,雖然這不會導致公司立即退市,但也為公司的發展埋下一顆隱形炸彈。

好消息和壞消息,幾乎同時降臨到這家估市值約4776萬美元的中概股公司,在市場上也未激起太多水花。而在幾年前,手握皮卡重組蛋白新冠疫苗的依生生物備受資本追捧,并于今年3月成功登陸納斯達克完成了3600萬美元融資。如今,曾經被一級市場投資人看好的國產疫苗佐劑來到了最后的試驗場,卻恰逢資本寒冬。

近日,依生生物董事長、國內疫苗行業老兵張譯接受了《每日經濟新聞》記者的專訪,這個操著濃厚河南口音的疫苗“老兵”從開封走到北京,在新冠疫苗普及的末尾實現了公司上市的夢想,也必須在行業寒意中尋覓破局之路。

作為成立21年的老牌疫苗企業,依生生物于今年3月17日在大洋彼岸敲鐘上市,是首個通過SPAC(海外借殼上市)登陸納斯達克的中概股Biotech(生物科技公司),投資方包括海松資本、奧博資本、高瓴資本等十多家國際性醫療專業投資機構。

與近幾年在國內上市的多家疫苗企業不同,作為創始人的張譯的創業故事不是年輕科學家回國創業,而是從地方防疫站出發,直到46歲開始下海從“農村包圍城市”,他甚至自嘲“學歷很淺、學識很淺”。但在2002年,張譯通過技術合作的方式研制出的狂犬病免疫球蛋白“依生保爾”上市后大獲成功,次年參與開發了國內首個無鋁佐劑的凍干、人用狂犬病純化疫苗“依生君安”,2020至2023財年,依生生物的營業收入分別為1.84億元、5.02億元、6.87億元,幾乎全部來自這款唯一的上市產品。

這款產品的商業化之路頗為曲折——2005年至2013年,依生生物在先前的生產設施生產并商業化“依生君安”,之后因五年期的GMP認證屆滿停止生產。2019年7月,公司在沈陽新建生產設施獲得了GMP認證,于2020年2月恢復生產“依生君安”并自2020年10月起開始銷售及營銷。

停產五年給依生生物帶去了不小的影響。一方面,公司基本面受挫,資金鏈面臨挑戰。根據招股說明書(指港股文件,下同),公司此前未能繳納稅項及相應的滯納金達1.256億元,主要原因是“依生君安”停售后,公司優先把有限的營運資金投入到候選自研產品的研發;再比如截至2020年3月31日,公司的應付工資金額達到1.18億元。

另一方面,公司和監管方面的關系變得微妙。2014年,公司與中國食品藥品檢定研究院就授出若干批“依生君安”狂犬病疫苗的批簽發合格證的時間存在分歧,并就研究院拒絕批簽發及未能在法定期限內給出檢測結果的通知對其提起了行政訴訟,最終該訴訟因缺乏司法管轄權被駁回。在招股說明書中,依生生物亦在闡述生產上市產品及未來獲批候選在研產品的商業用品的能力時,提到了“與監管機構保持良好關系的能力”。

而從依生生物近幾年的業績看,公司凈虧損在不斷擴大,2020至2023財年分別為0.39億元、1.06億元、1.45億元。截至2023財年年末,依生生物賬上現金僅3.7億元,但公司的銷售費用高達2.72億元,研發費用達3.18億元。

對于公司賺錢趕不上花錢快的問題,張譯有自己的認識。他認為“好的企業,一定是錢永遠不夠花,(錢)有地方投,發展速度才快。”目前,狂犬疫苗是依生生物賺錢和花錢的“交點”:它既是公司唯一的收入來源,也是進展最快、目前花錢最多的臨床項目。

張譯表示,創業之初之所以選擇這一賽道,是因為自己曾在防疫站從事狂犬病防治工作,知道狂犬病發病致死率近乎100%,預防將是一種長期需求。狂犬疫苗是國內最早商品化的疫苗,公司的“依生君安”可以將完全產生抗體的時間從42天縮減至14天,在早期市場中的單品種占有率最高,近幾年“依生君安”逐漸擴產,一直處于供不應求的狀態,市場占有率已超10%,有望在明年提升到25%至30%。

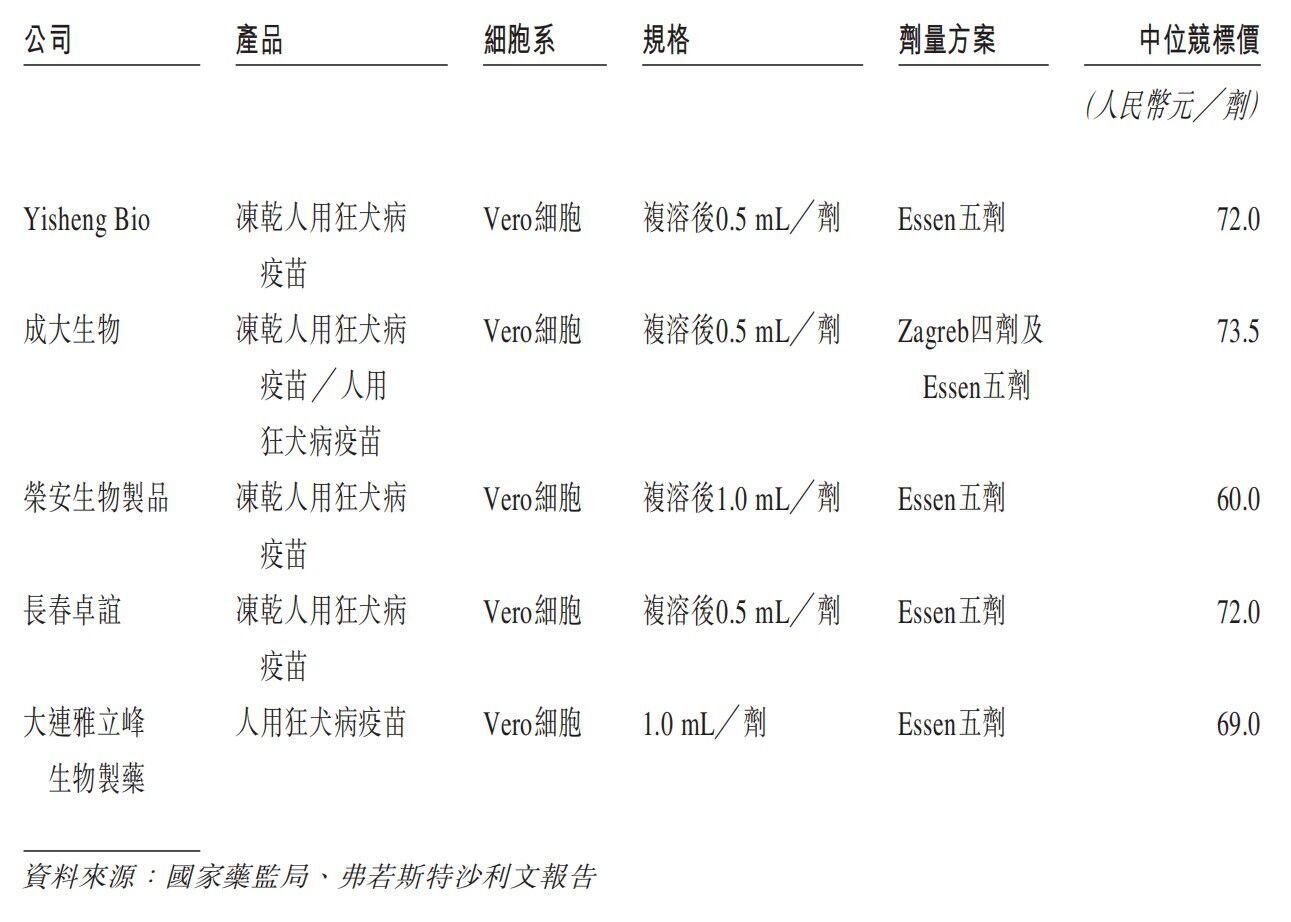

但不容忽視的是,狂犬疫苗賽道已經很擁擠。截至2022年末,國內共有9家疫苗企業生產人用狂犬病疫苗,市場占有率第一的成大生物曾在2022年年報中表示“自2018年下半年以來市場供不應求的格局已經改變,市場競爭態勢明顯”。

2020年中國批簽發結果中采用Vero細胞技術的已上市人用狂犬病疫苗 圖片來源:依生生物招股說明書

張譯認為,新的機會蘊藏在免疫程序,即“打幾針”“打多久”中——目前,市面上狂犬疫苗的免疫程序大多在三周或四周之內完成,依從性仍然較差,有很大的優化空間,而公司的皮卡技術有望將狂犬疫苗的免疫程序縮短至7天。

10月31日,依生生物宣布自主研發的皮卡(PIKA)狂犬病疫苗Ⅲ期臨床試驗受試者全部完成入組。這項隨機、雙盲、陽性對照的多中心臨床研究,主要用于評估該疫苗在成人狂犬病暴露后預防中的免疫原性、安全性和批次間一致性。此次臨床試驗在巴基斯坦、菲律賓等多個國家多個中心開展,共入組4500人。

據張譯介紹,這款人用皮卡狂犬病疫苗由皮卡佐劑同時誘導體液免疫和細胞免疫,將是全球首創治療性皮卡狂犬病疫苗。此前,WHO(世界衛生組織)疫苗專家組官方文件將該疫苗評價為創新型的狂犬病疫苗;考慮到該疫苗對抵御狂犬病病毒感染具有獨特的機理和功效,FDA(美國食品藥品監督管理局)已授予該疫苗暴露前和暴露后預防狂犬病毒感染的孤兒藥資質,同時國家藥品監督管理局也將該疫苗定位為治療性生物制品,不過目前其國內臨床試驗仍處于Ⅰ期臨床階段。

“非常感謝投資者,他們有這個獨到的眼光看好我們,給我們錢才讓公司活了下來。”在依生生物面臨停產危機時,高瓴資本、3W Capital、AIHC、海通國際等知名機構出手相助,張譯對此非常感激,也知道公司之所以能吸引這些知名機構,是因為自研的皮卡佐劑。

簡單來說,疫苗佐劑是疫苗的一種添加劑,可以助力疫苗的“免疫值”飆漲。當它先于抗原或與抗原混合注入機體后,能夠增強機體對抗原的免疫應答或者改變免疫反應的類型。目前全球應用最為廣泛的佐劑是鋁佐劑,常用于人用疫苗開發。

張譯表示,鋁佐劑可以吸附病毒,然后緩慢釋放,不停地刺激機體產生抗體,但由于會引起注射部位反應,誘導細胞免疫的能力較弱,鋁佐劑不適用于狂犬病等緊急疾病。而公司的皮卡佐劑(PIKA)是一種靶向TLR3、RIG-I、MDA5受體的佐劑,能同時促進細胞免疫和體液免疫(即人體免疫系統的兩套體系)應答,獲得更強的免疫反應,特別是對提升非特異性細胞免疫水平具有更重要意義。值得一提的是,狂犬病防治最關鍵的就是非特異性細胞免疫應答。

“除了殺滅病毒,細胞免疫還有殺滅腫瘤細胞等多種作用,所以皮卡佐劑具備延展為一大技術平臺的潛力,其中包括治療性疫苗,既可以用于健康人群的預防,也可以用于患者的治療。”

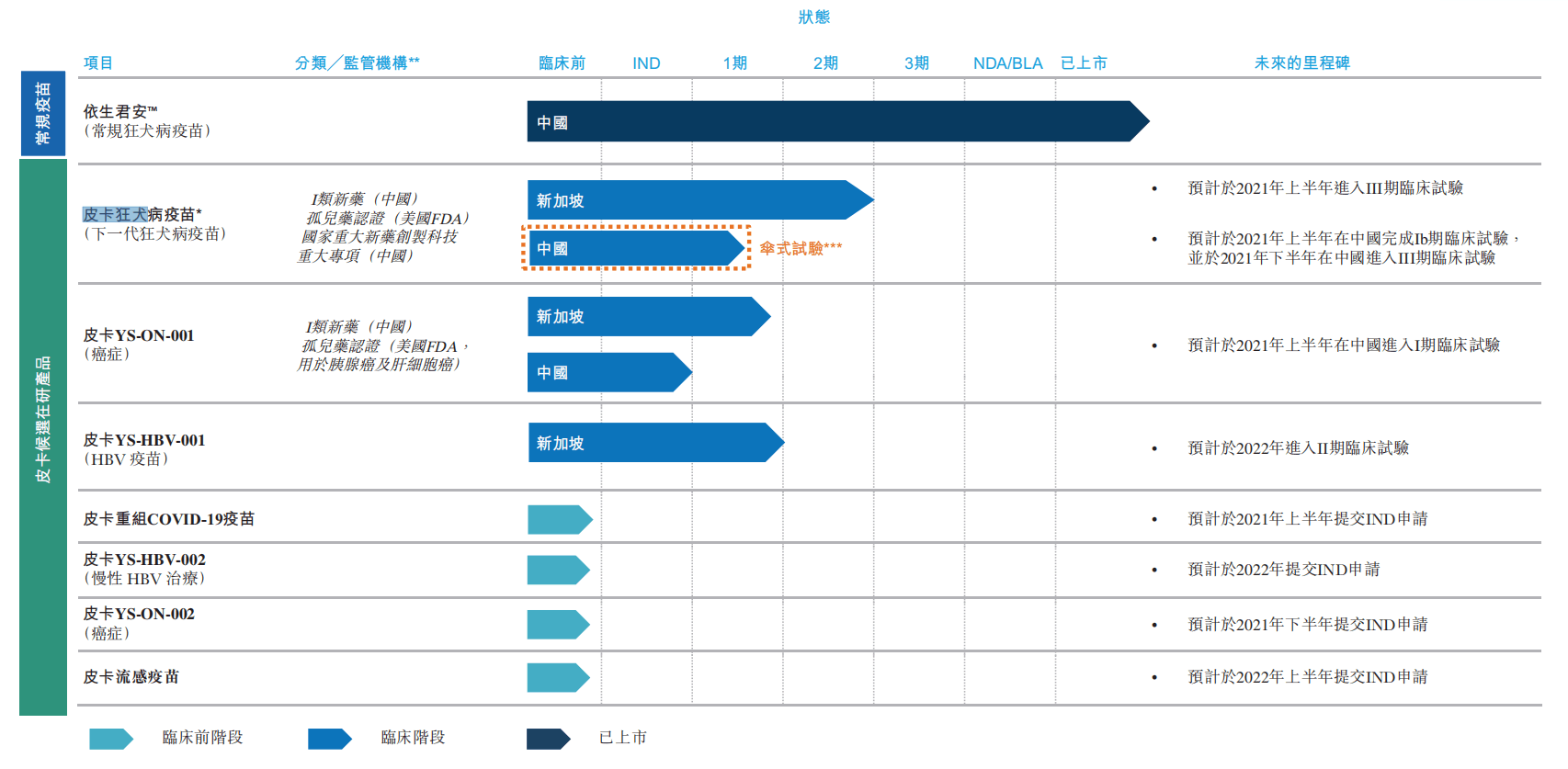

目前,依生生物將皮卡佐劑與成熟的疫苗作用機制(例如狂犬病和乙型肝炎病毒疫苗的作用機制)相結合,開發針對特定病毒性感染的創新型疫苗產品線,目前擁有在中國或新加坡處于不同臨床試驗階段的三個候選在研產品,包括皮卡狂犬病疫苗、皮卡YS-ON-001及皮卡YS-HBV-001;及四種針對COVID-19、HBV(乙型肝炎病毒)、流感及具有巨大醫療需求的癌癥的臨床前階段候選在研產品。

依生生物已上市產品及候選在研產品 圖片來源:依生生物招股說明書

2021,在依生生物向港交所遞交招股說明書時,最受人期待的皮卡疫苗是皮卡重組新冠疫苗。當時,這款疫苗已經獲得FDA對mRNA及腺病毒載體疫苗加強針的臨床試驗批準,是首個在中國研發且獲得FDA批準臨床試驗的重組蛋白新冠疫苗項目。

不過,這款疫苗至今未在美國上市,也未在國內獲批臨床,最新公開進展是在菲律賓、阿聯酋提前完成針對滅活疫苗加強針的Ⅲ期臨床入組,2022年12月20日最后一名受試者完成入組。

重磅產品錯過了最佳時間上市,張譯承認“有些尷尬”,但也認為未來還有儲備價值。他坦言,目前的幾款在研產品大多處于早期臨床階段,后續臨床都需要新融資推進,具體時點取決于臨床試驗取得結果的時間。

“佐劑之于疫苗,如同芯片之于手機”,從業內流傳的這句話中,不能看出疫苗佐劑在疫苗產業中的重要位置,即從類型、強度、寬度、持久性四個維度調節疫苗的免疫應答,直接決定疫苗的安全性和有效性。2022年,國家《“十四五”醫藥工業發展規劃》將疫苗新佐劑列入重點開發的生物藥技術,至今國內仍未有鋁佐劑之外的第二款疫苗佐劑獲批上市,依生生物自主研發的皮卡佐劑技術,作為一種新型佐劑,早在2018年就被列入國家重大新藥創制項目,但至今也仍未有皮卡佐劑相關疫苗產品獲批,可見,新佐劑已成為公認的疫苗行業“卡脖子”問題。

這與國外存在巨大差距。張譯表示,佐劑一般不會作為一種藥物被單獨批準,而是作為疫苗的組成部分整體獲批。目前,FDA已批準6種新型佐劑上市,包括MF59、AS04、AS03、AS01和CpG1018及Matrix-M(新冠緊急使用),均在人用疫苗上使用。但國內佐劑研發仍處于合作引入或對已有佐劑進行優化階段,尚未形成系統性的研發體系和產業化能力。

這種差距的背后實則是基礎科研的差距。2007年,在世衛組織召開的一個專家會上,張譯結識了許多國外同行,并有機會去國外考察,在受邀前往NIH(美國國立衛生院)參觀時,張譯發現NIH的實驗室中有很多中國人,都是博士畢業在那里做實驗員。由于彼時國內外科研人員的收入存在巨大鴻溝,張譯無法直接從國外引進人才,于是張譯在兩年后在美國成立了公司;2010年,依生生物全資收購了新加坡皮卡佐劑技術公司NEWBIOMED PIKA PTE. LTD.,形成了公司在中國、美國、新加坡的三地布局,目前公司在北京、新加坡、美國馬里蘭均設有獨資研發中心,許多臨床注冊地均在海外。

“現在我們開發產品,就要站到世界的視野里邊去看問題,不能只看到中國的產品如何更新換代,也要考慮如何趕上世界水平和超越世界水平。”

張譯表示,目前國內監管機構對產品的安全性非常重視,對于創新產品(如公司皮卡重組新冠疫苗)的審批態度更為謹慎,國外則更重視產品的創新性,更容易走加速通道,未來公司的創新產品可能會優選美國等發達國家上市以收回成本,但必須承認,雖然目前公司的海外臨床項目沒有在制度方面遇到“水土不服”的問題,但資金還是一個主要問題,自己仍然期待國內創新藥審批能有續提速。

在資本寒冬下,依生生物也面臨著幾乎所有創新藥企或Biotech(生物科技公司)的煩惱:由于商業化產品單一、中概股估值普遍偏低等諸多原因,公司上市以來的股價一路走低,截至發稿時公司股價僅0.601美元。面對這個已經低于賬面資金的數字,張譯直言“很令人沮喪”,但像多年前公司面臨停產危機時一樣,他對公司產品管線和融資能力保持樂觀。

“原來滿地都是錢的時候,資本不用那么謹慎,現在他們謹慎歸謹慎,但還是永遠會投資最有希望的企業,他們也在找出口,看到好的投資項目一定還是會投資的。”張譯說。

封面圖片來源:企業供圖

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP