每日經濟新聞 2023-12-25 09:37:04

◎黃瑜建議,各地要盡快落實已出臺的方針策略,以確保政策的順利實施;穩(wěn)健型民企需要抓住當前的發(fā)展機遇,并適度轉型以實現(xiàn)更健康的發(fā)展;出險房企需要盡快解決過去的問題,積極作為,以避免錯過政府支持時期。

◎預計2024年,供需兩端政策持續(xù)發(fā)力,核心一二線城市政策繼續(xù)優(yōu)化,房企資金支持舉措細化落實,“三大工程”是政策發(fā)力主要方向。

每經記者 陳夢妤 每經編輯 魏文藝

“2023年年底金融監(jiān)管部門持續(xù)釋放利好,若‘三個不低于’等相關支持政策細化落實,房企資金壓力有望緩解。”

中指研究院日前發(fā)布報告指出,2024年,在市場過熱階段出臺的限制性政策仍有望繼續(xù)優(yōu)化調整,供需兩端政策均有發(fā)力空間。

根據(jù)中指監(jiān)測,今年1-11月,全國有200余省市(縣)出臺房地產調控政策超600次,多數(shù)城市限制性政策基本放開。

在中指控股CEO、中指研究院常務副院長黃瑜看來,對于剛需購房者,房地產市場經過近兩年的深度調整后,當前是購房時機。對于改善性購房需求,近兩年各地成交了多宗優(yōu)質地塊,這些地塊也將在2024年逐漸入市,購房者可以選擇更好的產品。

2023年,基于需求端、企業(yè)端和新發(fā)展模式的樓市調控政策是三個比較重要的類型。

黃瑜分析指出,第一,從需求端看,支持剛性和改善性住房需求釋放,政策側重降低購房成本、降低購房門檻,暢通一二手房鏈條。

7月24日,中央政治局會議首提“房地產市場供求關系發(fā)生重大變化”。8月底起,監(jiān)管部門多項政策逐步落位。從地方來看,優(yōu)化限購、限售、限價等限制性政策以及加大公積金貸款支持是主要舉措。

截至目前,全國多數(shù)城市均已執(zhí)行首套房“認房不認貸”政策。今年以來,南京、合肥、濟南、青島等14個二線城市全面取消限購政策,另有多個二線城市從優(yōu)化購房套數(shù)、優(yōu)化限購范圍、放松購房限制條件等方式放松限購。

第二,從企業(yè)端看,化解房地產企業(yè)債券違約風險,土拍規(guī)則持續(xù)優(yōu)化,“保交樓”配套資金加速落地。

企業(yè)融資方面,從年初監(jiān)管部門明確落實“金融16條”及“第二支箭”政策,同時強調“要有效防范化解優(yōu)質頭部房企風險,實施改善優(yōu)質房企資產負債表計劃”,到11月多部委召開企業(yè)座談會落實相關舉措,金融部門提出“三個不低于”目標,“若相關支持政策真正落地,房企資金壓力有望緩解”。

土拍規(guī)則方面,一是降低企業(yè)參拍門檻,提高地塊利潤空間,以提升企業(yè)拿地意愿,包括適度提升或放開住宅銷售限價、降低保證金比例、延長土地出讓金繳納時間等;二是創(chuàng)造公平良好的競爭環(huán)境,包括禁止馬甲參與拍地、搖號或抽簽確定最終歸屬權等。根據(jù)中指監(jiān)測,截至11月末,22城中有18城已實際落實“取消土地限價”,有利于穩(wěn)定市場預期。

“保交樓”方面,8月,住建部表示:“目前各地‘保交樓’工作順利推進,項目復工和建設交付加快進行。‘保交樓’專項借款項目總體復工率接近100%,累計已完成住房交付超過165萬套,首批專項借款項目住房交付率超過60%。”

第三,探索房地產行業(yè)新發(fā)展模式,“三大工程”建設被多次提及。

7月14日,國常會審議通過《關于積極穩(wěn)步推進超大特大城市“平急兩用”公共基礎設施建設的指導意見》。7月21日,國常會審議通過《關于在超大特大城市積極穩(wěn)步推進城中村改造的指導意見》。7月24日,中共中央政治局會議明確提出“要加大保障性住房建設和供給,積極推動城中村改造和‘平急兩用’公共基礎設施建設,盤活改造各類閑置房產”。

10月12日,據(jù)住建部消息,各地正按照部署,扎實開展配套政策制定、摸清城中村底數(shù)、編制改造項目方案等工作,住建部城中村改造信息系統(tǒng)投入運行兩個月以來,已入庫城中村改造項目162個。

對于政策效果,中指研究院認為,全年來看,一季度市場升溫明顯;年中量價出現(xiàn)回落,市場表現(xiàn)低迷;8月底中央及各級政府加大政策托底力度;9-10月銷售同比降幅有所收窄,但受居民收入預期、房價下跌預期等因素未明顯改善影響,政策效果持續(xù)性不足;年末市場仍舊面臨下行壓力。

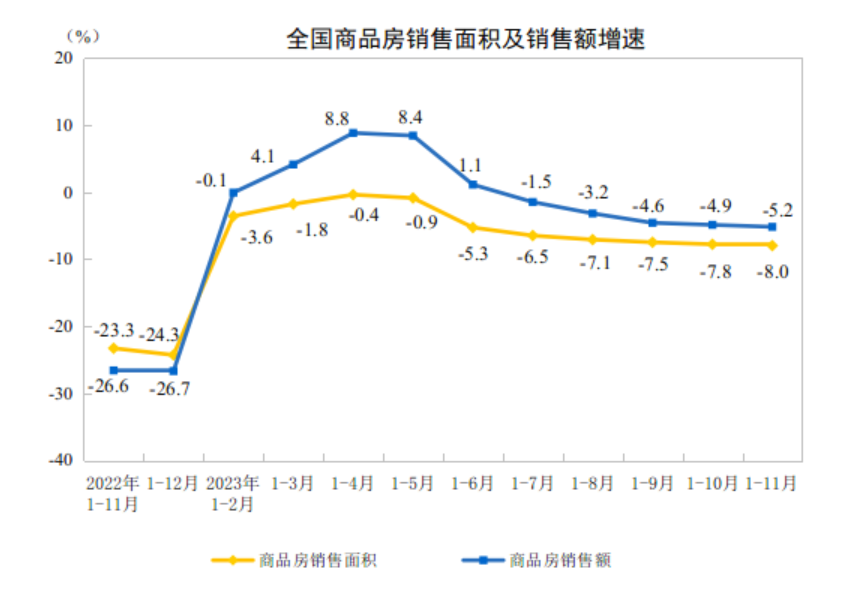

黃瑜指出,銷售方面,全國市場繼續(xù)下行,現(xiàn)房銷售同比增長,表現(xiàn)好于期房,重點城市二手房表現(xiàn)好于新房。

2023年1-11月份,全國商品房銷售面積100509萬平方米,同比下降8.0%;商品房銷售額105318億元,下降5.2%,其中住宅銷售額下降4.3%。

土地市場方面,300城住宅用地成交面積同比下降近30%,央國企仍是拿地主力,年底多地取消地價上限,土拍分化加劇。

黃瑜表示,銷售端恢復程度仍是影響土地市場情緒的關鍵因素,今年以來多數(shù)城市樓市熱度持續(xù)性不足,土地市場中僅部分城市或個別地塊熱度較高,整體低迷態(tài)勢未改。

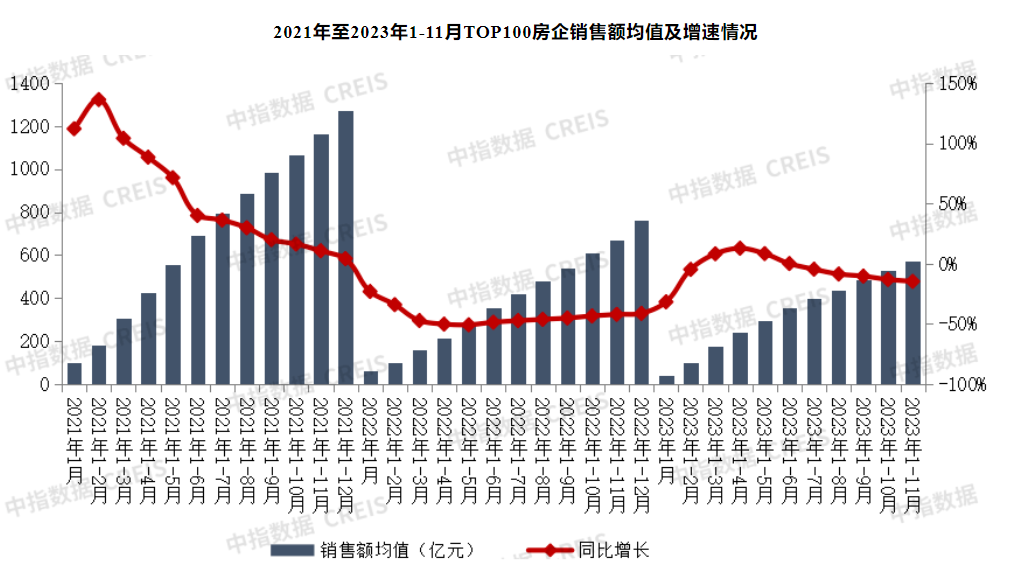

從企業(yè)角度看,銷售端,TOP100企業(yè)銷售額同比下降,央國企同比增長。2023年1-11月,TOP100房企銷售總額為57379.0億元,同比下降14.7%,降幅相比10月擴大1.6個百分點。各陣營房企銷售額均有所下降。

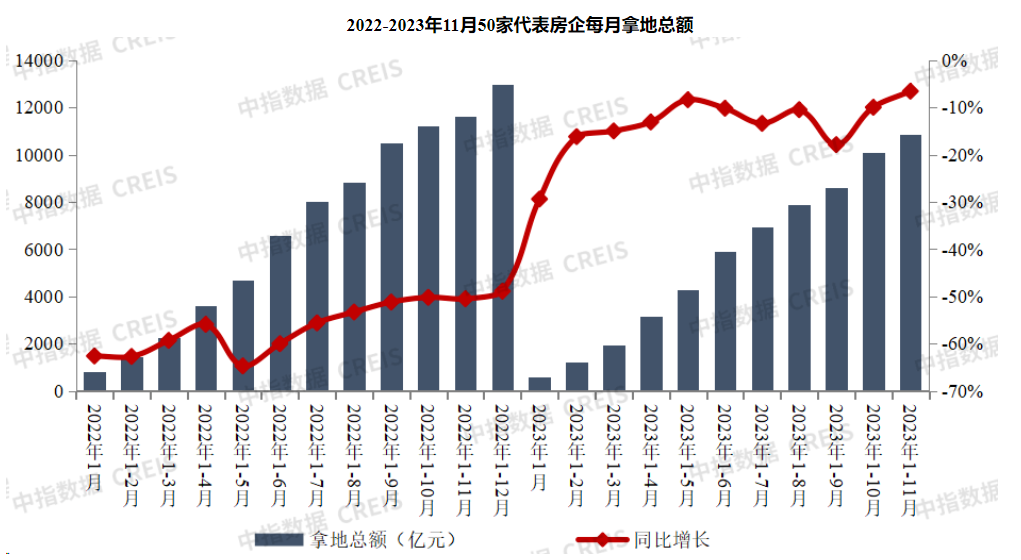

拿地端,TOP100房企拿地金額同比下降6.6%,央國企成為拿地主力。2023年1-11月,TOP100企業(yè)拿地總額10855億元,同比下降6.6%,降幅較10月收窄3.4個百分點。前50家企業(yè)和前100家企業(yè)中,央企和國企數(shù)量占比均在七成以上。

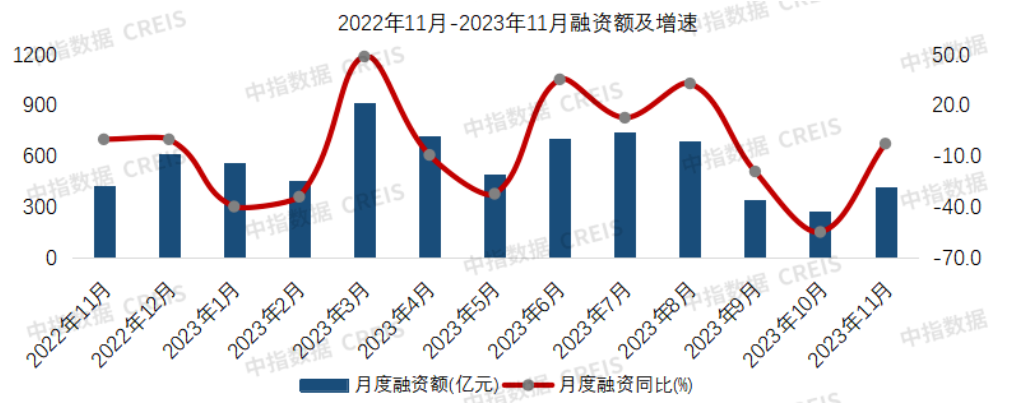

融資端,2023年1-11月,房地產企業(yè)債券融資總額為6287.9億元,同比下降8.6%;11月,房地產企業(yè)債券融資總額為412.8億元,同比下降2.6%,環(huán)比增長49.4%。

黃瑜建議,各地要盡快落實已出臺的方針策略,以確保政策的順利實施;穩(wěn)健型民企需要抓住當前的發(fā)展機遇,并適度轉型以實現(xiàn)更健康的發(fā)展;出險房企需要盡快解決過去的問題,積極作為,以避免錯過政府支持時期。

預計2024年,供需兩端政策持續(xù)發(fā)力,核心一二線城市政策繼續(xù)優(yōu)化,房企資金支持舉措細化落實,“三大工程”是政策發(fā)力主要方向。

需求端,降低購房成本、降低購房門檻仍是政策優(yōu)化聚焦點,一線城市因區(qū)施策、因需施策,京滬有望降低二套房首付比例,降低房貸利率(有望向剛需傾斜),優(yōu)化普宅認定標準,降低交易稅費等,一線城市優(yōu)化郊區(qū)限購也存在可能;核心二線城市預計將全面取消限購;更多低能級城市或通過發(fā)放購房補貼等方式促進購房需求釋放。

供給端,在“促進金融與房地產良性循環(huán)”要求下,企業(yè)端資金支持政策有望繼續(xù)細化落實,“三個不低于”改善企業(yè)融資環(huán)境;“保交樓”資金和配套舉措或進一步跟進,推動化解項目交付風險。

同時,各地土拍規(guī)則預計將繼續(xù)放寬,帶動土地市場活躍度提升;“三大工程”配套政策有望加速落地,預計保障房實施策略逐漸明晰,大部分城市或以盤活存量為主;城中村改造因城施策實施細則有望陸續(xù)出臺,一批項目將進入實施階段;“平急兩用”或與低效、閑置基礎設施結合,因地制宜實現(xiàn)資源再利用。

封面圖片來源:受訪者提供

如需轉載請與《每日經濟新聞》報社聯(lián)系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP