每日經濟新聞 2023-12-28 08:49:44

◎ 展望2024年,前期的緊縮性貨幣政策是否會對全球經濟構成進一步的影響?寬松貨幣政策的預期又會給風險資產和新興市場帶來什么樣的機遇與風險?每經記者專訪四家全球頂級投資機構進行詳細解讀。

每經記者 蔡鼎 每經編輯 蘭素英

2023年,是充滿挑戰和變化的一年。回望這一年,為了遏制居高不下的通脹,美聯儲持續加息,利率被推升到22年來的最高水平。美聯儲的強勢緊縮給全球經濟帶來了負面的外溢效應,經濟下行風險增大。

國際貨幣基金組織在10月《世界經濟展望報告》中預計,全球經濟增速將從2022年的3.5%放緩至2023年的3.0%和2024年的2.9%,低于3.8%的歷史(2000~2019年)平均水平。“經濟硬著陸的可能性已經下降,但全球增長面臨的風險仍偏向下行。”報告寫道。

不過,在2023年的最后一次議息會議上,美聯儲官方釋放出“鴿派”信號,市場開始逐步消化美聯儲等主要央行最早將于明年一季度開始降息的預期。

展望2024年,前期的緊縮性貨幣政策是否會對全球經濟構成進一步的影響?面對后疫情時代不均衡和脆弱的復蘇以及頑固的通脹,全球市場發展將呈現什么樣的局面?寬松貨幣政策的預期又會給風險資產和新興市場帶來什么樣的機遇與風險?

就以上問題,《每日經濟新聞》記者(以下簡稱NBD)專訪了阿波羅全球管理首席經濟學家托斯滕·斯洛克(Torsten Slok)、紐約梅隆亞洲宏觀和投資策略主管阿尼達·米特拉(Aninda Mitra)、法國東方匯理全球宏觀主管馬哈茂德·普拉丹(Mahmood Pradhan)以及富達國際宏觀和戰略資產配置全球主管薩爾曼·艾哈邁德(Salman Ahmed),深入解析2024年全球宏觀經濟的演變邏輯。

NBD:在您看來,2024年全球經濟面臨的主要挑戰是什么?您對明年全球經濟有何預期和展望?全球經濟能否避免經濟的“硬著陸”?

托斯滕·斯洛克:總的來看,明年全球經濟將面臨的挑戰,是發達國家長期高利率對消費者、企業和銀行的影響將逐漸顯現。

我們預計明年全球經濟將出現放緩,且發達國家將面臨經濟衰退的風險,這背后的原因是通脹居高不下,因此利率將在較長的時間內維持在高位。不過,明年亞洲經濟仍將保持強勁,并將免受全球經濟衰退帶來的影響。

阿尼達·米特拉:我們的基本預測是,到2024年,全球經濟的分化將持續。在這一宏觀情景下(我們認為概率為50%),部分全球主要經濟體的通脹將有所回落。美國和日本更有可能出現所謂的“軟著陸”,但歐元區和英國已經開始陷入可能更為長期的經濟放緩。(注: 經濟軟著陸指的是在經濟周期進入下行階段后,平穩回落到適度增長區間,同時沒有引發大規模的通縮和失業。)

我們最近已將全球經濟“不可避免的衰退”概率降至40%。在新冠肺炎大流行造成的破壞之后,供給側驅動因素正常化將在實現2%的通脹目標方面發揮更大的作用。

薩爾曼·艾哈邁德:雖然世界總是充滿不確定性,但我們認為明年將會發生巨大變化,投資者需要保持敏捷,準備好應對市場的每一個曲折和轉折。

目前市場仍然相信全球經濟會出現“軟著陸”,即過去兩年的加息和緊縮措施將足以讓全球經濟和勞動力市場逐漸恢復平衡。不過,我們對此有不同的看法。

我們認為,市場對“軟著陸”的預期確實還將持續一段時間。根據我們的一系列指標,由于非常規財政刺激措施的滯后效應、過剩儲蓄的消耗以及仍然良好的再融資前景,全球經濟將呈現好壞參半的形勢。然而,隨著時間的推移,我們認為這些緊縮措施的傳導效應將增強,并導致周期性衰退的結果。目前來看,歐洲已經感受到了歐洲央行大幅加息帶來的后果,經濟增長大幅放緩。此外,美國的宏觀周期路徑也可能在短期內更加復雜。

我們相信,美國和其他發達市場的利率很可能已經見頂。在這種背景下,我們預計全球經濟增長將放緩,且在2024年晚些時候出現適度收縮的風險很高。不僅如此,由于包括美國在內的主要經濟體即將面臨大選,其國內和地緣政治形勢也在不斷變化。

馬哈茂德·普拉丹:由于預計明年全球經濟增長將明顯放緩,政策制定者將不得不逐步放松貨幣政策,以防止經濟低迷。我們預計,除個別經濟體外,明年全球將出現“軟著陸”。我們預計全球經濟明年將增長2.5%左右。除非出現重大的政策失誤,否則不存在“硬著陸”的可能。

在美國,創紀錄的緊縮性貨幣政策的滯后效應將導致其在明年上半年出現溫和衰退,明年下半年將會復蘇,從全年看,經濟將實現正增長。

NBD:從全球來看,許多經濟體的通脹在2022年秋季便已見頂。在經濟普遍好于預期的情況下,這些經濟體的通脹在2023年仍呈現下行趨勢。在您看來,主要發達市場的通脹會在明年繼續正常化,并朝著各大央行2%的目標進一步靠攏嗎?為什么?

托斯滕·斯洛克:自2022年秋季以來,全球總體通脹一直在穩步下降,這主要得益于加息、食品和能源價格下跌以及供應鏈逐漸正常化。隨著全球緊縮性貨幣政策繼續發揮限制性作用,總體通脹將繼續正常化,但這需要一定的時間,且央行們抗擊通脹的“最后一英里”往往將是最為艱難的。

阿尼達·米特拉:實際上,我們懷疑明年是否會出現“完美的通貨下降(immaculate disinflation)”情景,即所有主要經濟體的通脹都迅速降至2%的目標水平,而不對經濟產出造成任何損失。這種情景出現的概率只有10%。

我們認為通脹回到2%的目標水平需要更多的時間,主要是因為:名義和實際工資的增長速度仍然高于通常情況下2%的通脹;美國和日本的勞動力市場仍然相當緊張,這點從職位空缺調查可以看到。這會導致大多數發達國家的央行比日益溫和的市場預期更為強硬。

我們認為2024年全球經濟將放緩,這可能會使通脹處于下行“滑梯”,并向各大央行2%的目標靠攏。然而,除了歐元區,我們預計明年其他經濟體都不會達到2%的通脹目標,除非出現任何預期之外的經濟下行。

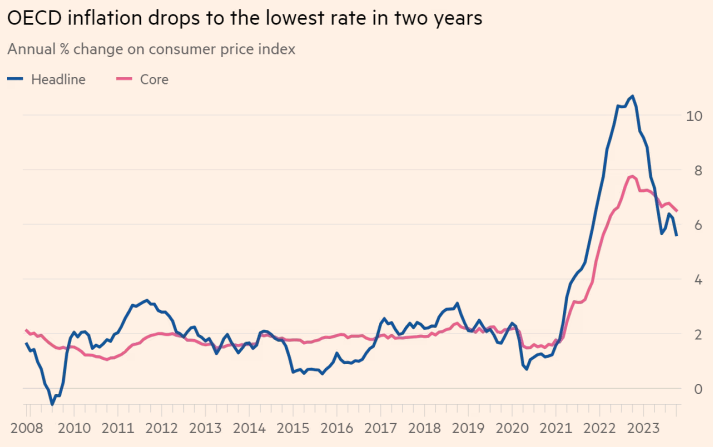

馬哈茂德·普拉丹:總體而言,全球的通脹已經在迅速恢復正常,因為過去兩年中抬高總體通脹的指標(即食品和能源價格)正在迅速回落。

經合組織成員國的通脹已經降至兩年來的新低(圖片來源:FT)

NBD:如果主要發達經濟體的通脹在明年繼續下降,按照“菲利普斯曲線”理論來講,這會給其失業率帶來上行壓力,這會讓這些經濟體的增長再次面臨風險嗎?

托斯滕·斯洛克:是的。由于貨幣政策的滯后效應會對經濟體產生負面影響,失業率也會隨著時間的推移而上升,因此即使通脹繼續回落,也不會讓這些發達經濟體出現經濟過熱。

阿尼達·米特拉:在整個2024年,通脹和失業之間出現“非線性權衡”的風險確實會上升。大多數發達經濟體目前正在應對政策收緊的滯后效應,且實際政策利率已經轉為正值,并達到了2005年前后以來的新高。這意味著,盡管限制性的貨幣政策設置是合理的,但大多數央行都必須靈活應變,后期的任何政策調整,最終可能會超出市場目前的預期(全球貨幣政策可能將很快放松)。

薩爾曼·艾哈邁德:如今,(發達市場的)許多家庭在大流行期間積累的儲蓄緩沖幾乎已經耗盡,但財政方面的支持正在企穩,在信貸持續收緊之際,再融資需求的回升將開始改變全球宏觀形式。

從根本上說,我們仍然認為,貨幣政策的收緊與其對實體經濟的影響之間存在滯后。兩者之間的傳導雖然有延遲,但并未中斷。隨著發達市場前期財政支持政策的滯后效應逐漸消失(歐洲已經面臨這一現實),在限制性貨幣政策的推動下,本輪經濟周期的最終結果可能是一場溫和的衰退。

馬哈茂德·普拉丹:全球范圍內,通脹的回落既有供給側的因素,也存在需求側的因素。其中,供給因素是通脹上行的主要原因,而為限制通脹向其他方面擴散的所必需的緊縮政策目前已經見頂。我們目前預計所有發達市場的利率明年都將被下調,這應該會減少這些市場經濟增長所面臨的風險。

NBD:目前市場普遍預計,以美聯儲為首的全球各大央行將在2024年開始進入降息周期。如果主要央行真的在明年開始降息,使得金融環境變得寬松,這對全球經濟來說意味著什么?

托斯滕·斯洛克:如果主要央行開始降息,這將對全球經濟、風險資產以及發展中國家產生積極的影響。

阿尼達·米特拉:我們認為,政策利率見頂和貨幣寬松意味著美元將呈現從穩定到走疲軟的趨勢,這也意味著長期利率將進一步走低。可以肯定的是,發達市場放緩和實際借貸成本上升,將對疲弱的企業信貸造成影響。

但是,在發達國家之外,美國利率和美元雙雙見頂應該會緩解全球的金融狀況,為風險資產的反彈創造條件。然而,與此相關的主要風險是如果歐洲央行等央行的降息步伐比市場預期的更早或更大,這可能會導致美元重新走強。

馬哈茂德·普拉丹:在我們看來,貨幣寬松周期預示著除個別經濟體外,全球經濟將出現“軟著陸”。

美元指數已從10月初的高點大幅回落(圖片來源:彭博社)

NBD:由于市場開始預期美聯儲明年將降息,美元近期已從高點回落。如果明年美聯儲真的開啟降息,美元的下跌會給新興市場資產帶來什么影響?明年的新興市場又將面臨哪些機遇和挑戰?

托斯滕·斯洛克:美聯儲的降息意味著美元的見頂和新興市場積極的前景,因為這會讓新興市場的進口商品越來越便宜,貿易更加平衡,而且資本流動有助于新興市場金融體系并刺激經濟增長。

然而,挑戰也是有的。除了地緣政治的不確定性和通脹(例如食品和能源價格變得更加昂貴),發達經濟體在較長時間內維持高利率對新興市場也是一大風險。

阿尼達·米特拉:市場從來不會保證任何事情。但總體上,我們對絕大多數新興市場2024年的前景持樂觀態度,這些市場經受住了美聯儲大規模收緊貨幣政策的影響。許多新興市場(如東盟五國、印度和墨西哥)也受益于全球供應鏈放緩到穩定的輪轉,這促使了更多外資的流入,提振了就業和經濟增長。

馬哈茂德·普拉丹:正如我們預期的那樣,美聯儲利率的下行和美元走弱對于許多新興市場經濟體來說都將是積極的,尤其是那些擁有美元計價外債的市場。發達市場較低的利率通常也會降低借貸成本,吸引更多的資金流向新興市場。

封面圖片來源:視覺中國-VCG211316800483

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP