每日經濟新聞 2023-12-28 08:50:03

◎在即將到來的2024年,市場是否將見證“最后的負利率”的終結?若日本央行貨幣政策正常化,會對市場產生哪些影響?在接受《每日經濟新聞》記者采訪的市場人士看來,雖然日本央行逐漸退出超寬松貨幣政策已只是時間問題,不過,在政策轉向的具體時間上,他們有明顯的分歧。

每經記者 蔡鼎 每經編輯 蘭素英

作為“最后的武士”,在美聯儲等發達經濟體央行已經步入本輪貨幣緊縮周期尾聲時,日本央行依然維持著全球僅剩的負利率政策,這一政策迄今已有近8年之久。

近期日本央行一、二把手陸續“放鷹”,發出貨幣政策正常化的信號后,市場預期該行的堅持已經有了松動的跡象,甚至預期日本央行12月結束負利率的概率從2%飆升至45%。然而,在12月19日舉行的年度最后一次貨幣政策會議上,日本央行仍然選擇唱響“鴿聲”,維持超寬松貨幣政策。同時,該行行長植田和男表示,明年1月加息的可能性比較低,具體取決于屆時獲得的信息。

那么,在即將到來的2024年,市場是否將見證“最后的負利率”的終結?若日本央行貨幣政策正常化,會對市場產生哪些影響?

在接受《每日經濟新聞》記者采訪的市場人士看來,雖然日本央行逐漸退出超寬松貨幣政策已只是時間問題,但他們對于政策轉向的具體時間卻出現了明顯的分歧。三菱日聯金融集團首席日本策略師、日本央行前官員Takahiro Sekido認為,日本央行可能會在2024年7月就開始退出負利率政策。法國農業信貸證券(亞洲)日本市場經濟學家、宏觀策略師Arata Oto則認為需要等到2025年。

自上世紀90年代以來,由于經濟增長低迷、市場需求不足,日本陷入了長期通貨緊縮。在此背景下,2016年年初,日本央行推出負利率政策,同年9月,又推出收益率曲線控制(以下簡稱YCC)政策,旨在通過購債將特定期限日本國債收益率壓低至目標水平,進而推動信貸利率下行,刺激經濟增長。

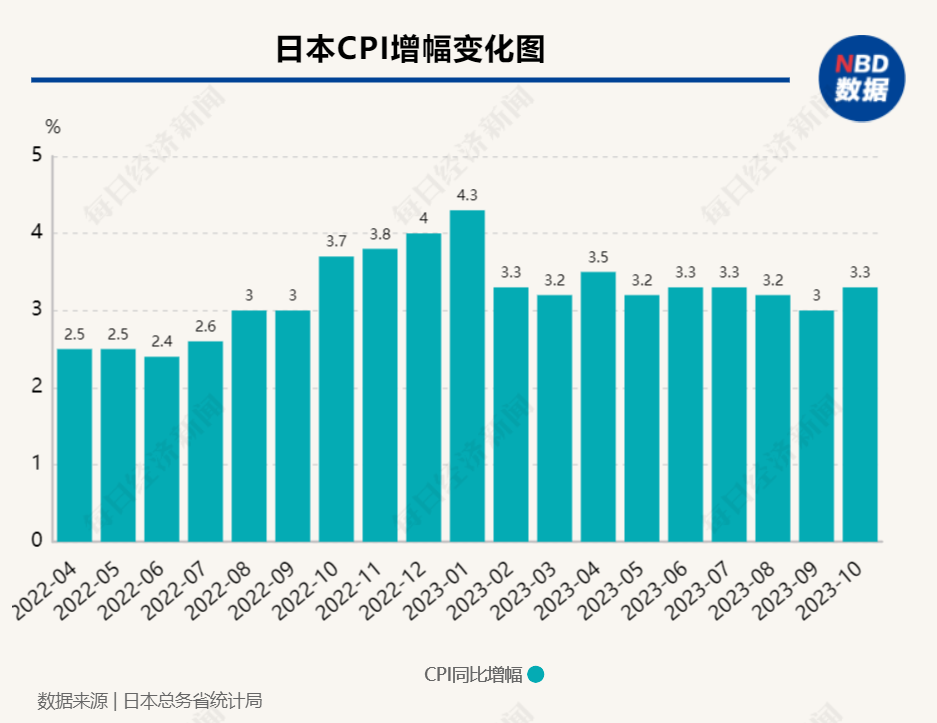

如今,8年時間過去,超寬松貨幣政策似乎對日本經濟的刺激有限。今年以來,歐美等西方發達經濟體大幅加息的同時,日本通脹和名義工資的逐漸上行,加大了市場對日本央行退出寬松政策的預期。

據媒體報道,12月7日,日本央行行長植田和男在國會發言稱,從年底到明年在貨幣政策的處理問題上將變得更具有難度,如果加息的話有多種選項可以用于調整政策利率。此番言論加劇了市場對于其政策轉向在即的猜測。

而在前一天,日本央行副行長冰見野良三暗示,日本央行可能很快就會結束世界上最后一個負利率政策,該言論是迄今為止日本央行領導層發出的最明確的信號。

這些觀點表明當局正在考慮結束負利率,市場甚至預計日本央行本月結束負利率的概率從2%飆升至45%。然而,在本年度的最后一次貨幣政策會議上,日本央行依舊“鴿聲嘹亮”,將基準利率維持在歷史低點-0.1%,將10年期國債收益率目標維持在0%附近。日本央行行長植田和男表示,明年加薪前景樂觀,實現2%通脹率目標的可能性正在上升,但目前數據還不夠充分。他同時稱,1月加息的可能性比較低,具體取決于屆時獲得的信息。

目前市場人士和日本央行均在等待和關注2024年春季日本(勞工)聯合會和工會開會討論并確定工資水平,屆時工資的增長將為日本央行提供更進一步的數據。植田和男也表示,明年春季的薪資談判將是決定日本最終能否實現可持續的2%通脹目標的關鍵。

12月13日公布的日本央行季度短觀調查顯示,12月份大型制造企業信心指數從三個月前的9升至12,為連續第三個月上升;也高于經濟學家預期的10。大型非制造企業信心指數也從27升至30,超出經濟學家預期,同時創出了32年新高。對于日本央行來說,企業信心強勁的證據是一個良好跡象,因為這提升了企業可以繼續大幅加薪以助力央行推動薪資-價格良性周期的可能性,從而為貨幣政策正常化奠定基礎。

盡管日本央行再度維持了寬松政策,但不難發現,該行的“鴿聲”背后也隱含了微妙的轉“鷹”信號。植田和男表示,如果通脹較長時間持續保持高位,可能需要采取額外的政策行動,預計到2025財年,潛在通脹率逐漸上升并接近目標的可能性正在上升。

然而對于具體的政策轉向時間點,業界專家各說不一。

三菱日聯金融集團首席日本策略師、日本央行前宏觀壓力測試主管Takahiro Sekido也對《每日經濟新聞》記者表示,他認為在2024年春季的年度工資談判實現增長之后,日本央行可能會在2024年7月將其政策利率從-0.1%上調至零,但這取決于屆時日元對美元的匯率和日本屆時的國內政治環境。

日本央行前副行長若田部昌澄此前在接受記者采訪時也援引明年春季的日本工資談判稱,日本央行政策轉向至少需等到明年春季,但不排除進行政策調整或改變YCC的可能性。

與之相呼應,野村也預計,日本央行將在明年4月取消YCC,并在明年第三季度結束負利率。

與他們相比,法國農業信貸證券(亞洲)日本市場經濟學家、宏觀策略師Arata Oto則比較保守。他在回復《每日經濟新聞》的置評郵件中指出,日本央行的貨幣政策正常化進程或要等到2025年。“日本央行很可能堅持其目前的立場,即對YCC的多次調整是為了加強當前寬松政策的長期性,而不是為退出當前的寬松貨幣框架作準備。”

“為了維持10年期日本國債收益率在其目標上限下方,日本央行可能需要繼續維持負利率政策和YCC框架。因此,日本央行貨幣政策正常化的障礙可能會增加。”Arata Oto進一步指出。

截至今年三季度末,日本的私營部門需求仍比新冠肺炎疫情(2019年)前的水平低1.9%。對此,Arata Oto認為,由于私人消費和資本支出都仍低于疫情前的水平,實現實際工資到通脹的良性循環的可能性仍然很低。

自2022年4月以來,日本通脹率一直處于2%上方 圖片來源:每經編輯蘭素英制圖

日本核心通脹率已連續19個月超過日本央行的目標 圖片來源:每經編輯蘭素英制圖

值得注意的是,在最新的經濟刺激計劃中,日本政府也表示,其仍預計日本央行將維持目前的寬松政策框架,以便與政府協調工作,支持日本經濟。

Arata Oto對《每日經濟新聞》記者解釋道,“考慮到政府的預期,日本央行的立場已經轉變,如今強調在政策轉向前,需要實現工資增長和通脹的良性循環,這是實現2%通脹目標的必要條件。這一轉變很可能是為了限制市場的猜測,即一旦在明年(春季)的年度工資談判中看到(實際)工資的增長,日本央行就會啟動貨幣政策正常化的進程。”

他同時補充道,“日本央行(10月底對YCC的再次調整)很可能是在向市場發出信號,表示其還需要一段時間才能開始正常化的進程。我們認為要等到全球經濟的下一輪周期性上行時才能實現,這可能會發生在2025年。屆時,一旦日本央行可以預見2026年和2027年的通脹能達到或超過2%,那么就會退出YCC。而到2026年,一旦日本央行確認其國內通脹穩定在2%,就可能會退出負利率政策。”

匯市:建議做多日元,做空歐元兌日元

日本央行宣布貨幣政策決定使市場預期落空后,日元12月19日大幅走低,美元兌日元一度大漲逾1.5%,升至145關口附近。

整體而言,今年以來,日元持續疲軟,仍處于弱勢,截至12月20日,日元兌美元貶值幅度近9%。三菱日聯金融集團外匯分析師Lee Hardman在發給《每日經濟新聞》記者的郵件中指出,實際上,在日本此次政策會議之前,受美元廣泛拋售和美債收益率大幅走低的影響,12月以來日元對美元匯率有所回升。

2023年年初至12月20日,日元對美元匯率走勢 圖片來源:谷歌財經

隨著美聯儲在12月14日的議息會議上宣布連續第三次決定維持關鍵利率不變,日元對美元匯率升至1美元兌141.6日元,創8月初以來最高水平。有分析認為,除日本央行的貨幣政策外,如果美聯儲匯率政策到頂,則日元可能還有一定反彈空間。

Hardman告訴每經記者,“我們預計日本央行其他主要央行之間的政策分歧將在未來一年內縮小,我們繼續傾向于做多日元,目前我們尤其建議做空歐元兌日元。”但他同時提到,日元本身還面臨著一個新的不確定因素,即日本國內政治風險的上升。“日本首相岸田文雄將改組內閣,以遏制‘黑金政治’丑聞。日本媒體發布的民意調查顯示,岸田文雄內閣的支持率已降至17.1%,這是2009年9月以來歷屆內閣中最低的。”

12月14日,岸田文雄對其內閣成員進行人事調整,撤換以內閣官房長官松野博一為首的4名來自“安倍派”的內閣成員,希望以此挽回國民信賴、避免明年預算案審議等重要決策受到影響。

與Hardman一樣看漲日元的還有荷蘭合作銀行高級外匯策略師Jane Foley。在Foley看來,鑒于日本央行明年進一步貨幣政策正常化的可能性以及其他G10央行降息的風險,2024年日元似乎有望迎來更好的一年,預計未來12個月美元兌日元將升至135,而此前的預測為140。

野村東方國際也下調了2023年12月底和2024年3月底的美元兌日元匯率預測,認為美元兌日元可能會在2024年中期下降至140。

債市:結束負利率將刺激資金回流日本,推高10年期國債收益率

日本匯市19日劇烈波動的同時,日本基準10年期國債收益率一度從盤中高點跌5.5個基點至0.63%。

對于日本央行而言,如何平穩管理市場預期是關鍵。Arata Oto對《每日經濟新聞》記者稱,“一旦日本央行啟動貨幣政策的正常化進程,我們估計目前10年期日本國債收益率40個基點的下行壓力可能會消失。屆時,市場參與者的焦點可能會轉到日本央行將把政策利率提高到多高的水平。一旦2%的通脹目標實現,日本央行很可能無法維持市場對其政策力度的預期,即一旦退出負利率政策,該行將不會把政策利率提高到0%以上。”

同時,根據彭博社MLIV Pulse調查受訪者的觀點,負利率政策若終止,日本國債收益率將全線上升,將鼓勵日本投資者賣出美債、買入日債,美債市場也將因此出現更多波動。

作為過去近兩年時間里唯一沒有加息的發達市場,廉價、流通性好的日元是套息交易的核心。據彭博社報道,自日本央行2016年1月實行負利率以來,國內投資者已積累了價值66萬億日元(約4410億美元)的外國債券,其中包括美國、法國和澳大利亞的債券。

一旦日本央行轉向,日本投資者的資金會大批回流本土,這也將推高多達60萬億美元的全球債市收益率。

調查同時顯示,約43%的受訪者認為,日本10年期國債收益率將在2024年上半年觸及日本央行所能容忍的1%的有效上限;約16%的受訪者認為會更晚觸及1%這一水平。

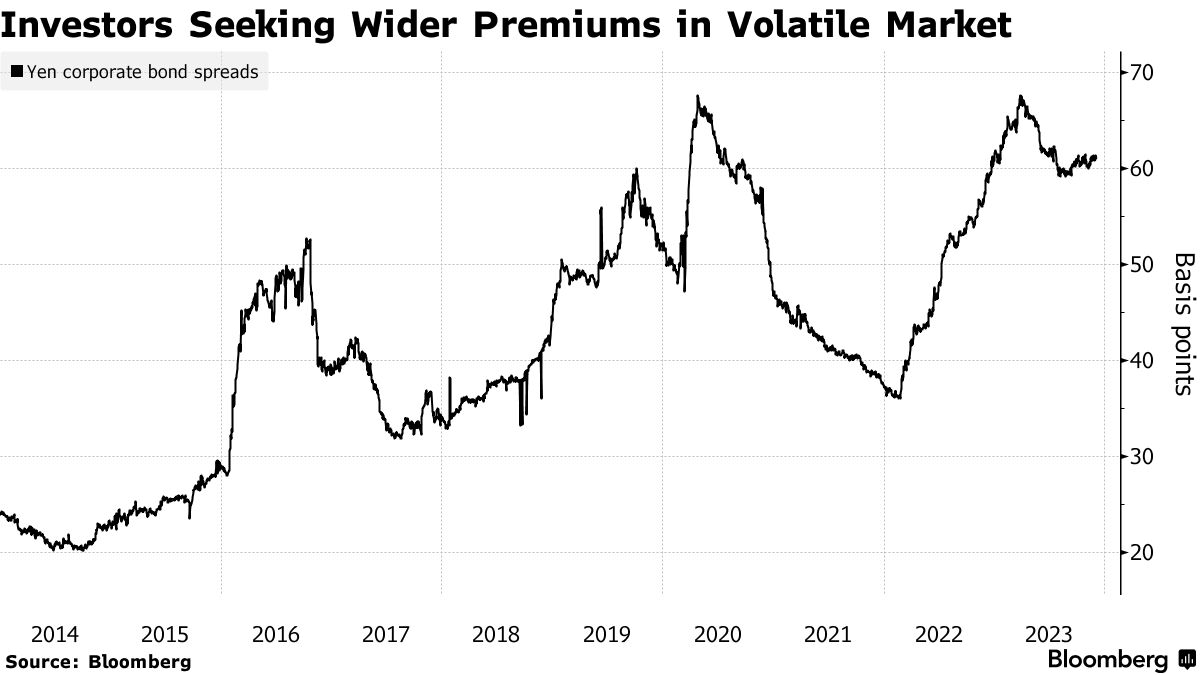

而在公司債方面,投資者當前對日本公司債的需求正在減弱。由于市場的波動,企業的一些低利率融資已被取消,借款人開始探索新的籌資渠道。

彭博社匯編的數據顯示,年初至今,以日元計價的公司債的發行量同比增長了30%,達到創紀錄的17.7萬億日元,但截至11月末,日本和外國借款人購入的日元計價公司債數量已經連續兩個月下降。

圖片來源:彭博社

如果日本央行時隔17年再次上調利率,對于因超低利率而債務膨脹的企業來說是一個考驗。根據東京商工調查公司的數據,日本10月破產企業數量同比增加33%,達到793家。新冠疫情期間,利用無利息和無擔保貸款的企業越來越多地倒閉,因此貸款利率有可能加速上升。

對此,Takahiro Sekido對《每日經濟新聞》記者指出,“負債累累的日本企業通常不會喜歡借貸成本的上升。而且,當前的弱日元會損害日本消費者的消費能力。”

股市:投行一致唱多,偏好科技、醫療保健和通信服務

與此同時,因受到日本央行維持超寬松政策刺激,日本股市19日午后迅速拉升,當日收盤上漲1.41%。今年以來,日本股市“鐵樹開花”,吸引全球資金涌入。截至12月20日,日經225指數已累計上漲超30%,達33729.91點。

圖片來源:谷歌財經

美銀認為,日本央行一旦開啟緊縮政策,大量海外資金將回流日本。這將對股市形成利好。

富達國際多元資產投資管理全球主管Matthew Quaife在發給《每日經濟新聞》記者的郵件中指出,“隨著日本經濟過渡到溫和通脹的狀態,我們也看到了日本股市的機會。日本家庭正開始表現出從儲蓄到消費的心態轉變,這將產生廣泛而持久的影響。”

多家華爾街和日本本土投行對日本股市也頗為看好。野村認為,日本股市明年將延續上漲勢頭,日經225指數預計將在2024年年底站上38000點,也就是未來一年有大約16%的上漲空間。在該行看來,盡管隨著明年美國利率回落,日元走強可能會給日本帶來不利因素,但通脹帶來的利潤率提高,將促使日本企業在2024~2025財年利潤繼續增長。

摩根士丹利也表示,持續的通貨膨脹、不斷提高的生產率和改善的公司治理將繼續推高日本股市。

圖片來源:每經編輯蘭素英制圖

日本大和證券最為樂觀,稱“美國利率下降將推高日本股市的整體估值”。該券商預測到2024年度末,日經225指數將達到39600點。

高盛在最新的研報中則保持對日本東證指數2024年年底2650點預測不變,這一數據較當前的水平還有12%的上漲空間。

就具體板塊而言,Matthew Quaife告訴每經記者,“從行業角度來看,日本科技行業目前提供了最具吸引力的盈利預測,整體將面臨周期性和結構性的利好,其次是醫療保健和通信服務。”

瑞銀在11月的一份報告中預測稱日股優異表現或將延續至明年,看好日本國企(銀行、人壽保險公司、保險、鐵路)和正在進行企業變革的公司(任命外部董事或董事會年輕化的公司)。

免責聲明:本文內容與數據僅供參考,不構成投資建議,使用前核實。據此操作,風險自擔。

封面圖片來源:視覺中國-VCG41542966800

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP