每日經(jīng)濟(jì)新聞 2024-01-05 18:14:10

◎?qū)Ρ?021—2022年,2023年對于物流企業(yè)而言可能更多是兩個字:承壓。在經(jīng)過了一段不算短的穩(wěn)定期后,行業(yè)和資本市場在經(jīng)歷周期性的變動與調(diào)整的壓力之下,真正迎來了“生死時刻”。

每經(jīng)記者 王郁彪 海報設(shè)計(jì) 陳冠宇 每經(jīng)編輯 劉雪梅

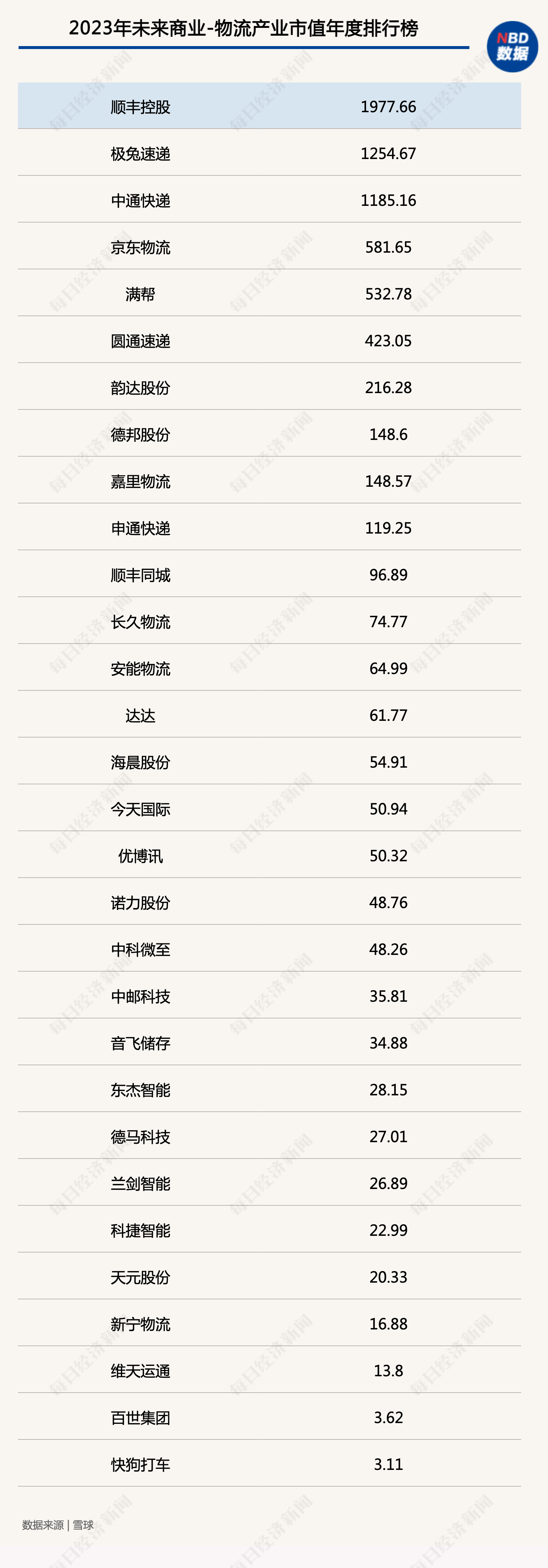

就在幾天前,上市僅兩個月的極兔速遞-W(01519.HK),在港股以1254.67億元的市值超過了民營快遞市場份額老大中通快遞-W(02057.HK),僅次于順豐控股(002352.SZ)。年初,順豐控股市值仍處2800億元高位,經(jīng)一年波動,到了年尾已不足2000億元。

同樣備受矚目的物流資本新星——菜鳥,在2023年胡潤全球獨(dú)角獸榜躋身第十位,估值達(dá)1850億元,若夢想成真,菜鳥會被認(rèn)為將沖刺“全球智慧物流第一股”,快遞頭部格局也將被徹底改寫。

一起又一起“懸念”落地,擂響了2024年快遞物流市場戰(zhàn)鼓。

快遞江湖浮沉二十載,如今頭部也要大洗牌了?快遞如此,大物流亦如是。

快遞與物流市場,2023年都暗流涌動,格局松動。圖片來源:視覺中國-401118931

資本市場上,近期快狗打車(02246.HK)遭阿里連續(xù)減持,上市至今不到兩年,市值蒸發(fā)超100億,股價跌破1港元。

而前不久,阿里投資的跨境物流公司——泛遠(yuǎn)國際(02516.HK)登陸港交所。風(fēng)向在變,跨境物流即將隨著電商出海的順風(fēng),“加速度”航行。

而國內(nèi)快遞企業(yè)探路多年,“快遞出海”從東南亞輻射北美、歐洲,逐漸找到新的節(jié)奏;鄂州加快織密花湖機(jī)場連通路網(wǎng),順豐的貨機(jī)在深夜起飛。中國郵政、圓通、菜鳥、京東物流的機(jī)隊(duì),也按序列依次排開。

2022年末,首只民企倉儲物流REIT獲批,京東供應(yīng)鏈基建走到臺前;2023年終,順豐擬以子公司持有的部分物流產(chǎn)業(yè)園項(xiàng)目作為基礎(chǔ)資產(chǎn),開展基礎(chǔ)設(shè)施公募REITs的申報發(fā)行工作,將在深交所上市。進(jìn)一步拓寬融資渠道,物流產(chǎn)業(yè)園基礎(chǔ)設(shè)施資產(chǎn),有了新的盤活路徑。

過去一年,物流行業(yè)有失亦有得。擺脫市值、估值下行的困擾,新的一年仍存諸多展望:上天、出海,征程的路線亟待上揚(yáng)。

資本市場的“情緒波動”一向是觀察一個領(lǐng)域或行業(yè)最重要的依據(jù)之一。

2023年,三家物流新公司上市,分別是維天運(yùn)通(02482.HK)、極兔速遞以及中郵科技(688648.SH)。特別是2023年10月,極兔在港交所敲鐘,當(dāng)月市值為940.6億元,11月市值同比上升7.93%,總市值突破千億大關(guān)為1015.16億元。

行業(yè)頭部公司上市,卻并未緩解今年一整年物流資本市場的頹勢。

未來商業(yè)—物流產(chǎn)業(yè)市值榜(專題鏈接)數(shù)據(jù)顯示,2023年12月,涵蓋快遞、貨運(yùn)、物流科技、同城即配多個細(xì)分領(lǐng)域在榜的30家物流企業(yè)構(gòu)成的產(chǎn)業(yè)總市值為7372.75億元,同比2022年12月的8577.67億元,減少1204.92億元,降幅為14.05%;環(huán)比2023年1月的8704.44億元,減少1331.69億元,降幅為15.3%。按極兔年末最新市值數(shù)據(jù)來看,2023年30家物流產(chǎn)業(yè)總市值不敵2022年27家物流公司總市值,剛好“跌掉了一個極兔”。

極兔強(qiáng)勢登榜,也“擠”掉了長期霸榜第三的京東物流(02618.HK),沖擊物流頭部格局。順豐、中通、極兔呈現(xiàn)當(dāng)前三足鼎立之勢,且市值差距有逐漸縮小的態(tài)勢。

而京東物流、滿幫、圓通分別以581.65億元、532.78億元、423.05億元市值,分列4—6名,三家市值差距也較去年初(2023年1月,下同)有所縮小。總榜排名第七的韻達(dá)名次雖未變動,但年末市值較年初腰斬,市值僅剩216.28億元。

總榜中部,排名變化最大的為達(dá)達(dá),其由年初總榜第八名,市值223.17億元,跌至第14名,市值僅剩61.77億元。同處即時配送賽道的順豐同城,市值則從年初的67.08億元,上漲至12月的96.89億元。

對比之下,榜單下游整體排名及市值浮動不大,其中,年初19.44億元市值的快狗打車,經(jīng)過一整年的“跌落”,市值僅剩3.11億元,墊底總榜。

榜單下游主要由11家物流科技公司組成。2023年12月,11家物流科技公司構(gòu)成的總市值為394.34億元,年初為367.65億元。縱觀2023一整年,物流科技公司2—5月資本市場表現(xiàn)相對較優(yōu),特別是5月,更是包攬當(dāng)月月度漲幅榜。

2023年上半年,當(dāng)時由28家物流公司構(gòu)成的物流總市值較年初蒸發(fā)了1711億元,6月,物流總市值跌破7000億大關(guān),物流資本市場“低迷的情緒”在年中盡顯。年末,兩家公司上市登榜,但依舊未能改變現(xiàn)狀。

2023年物流資本市場,誰在漲?誰在跌?

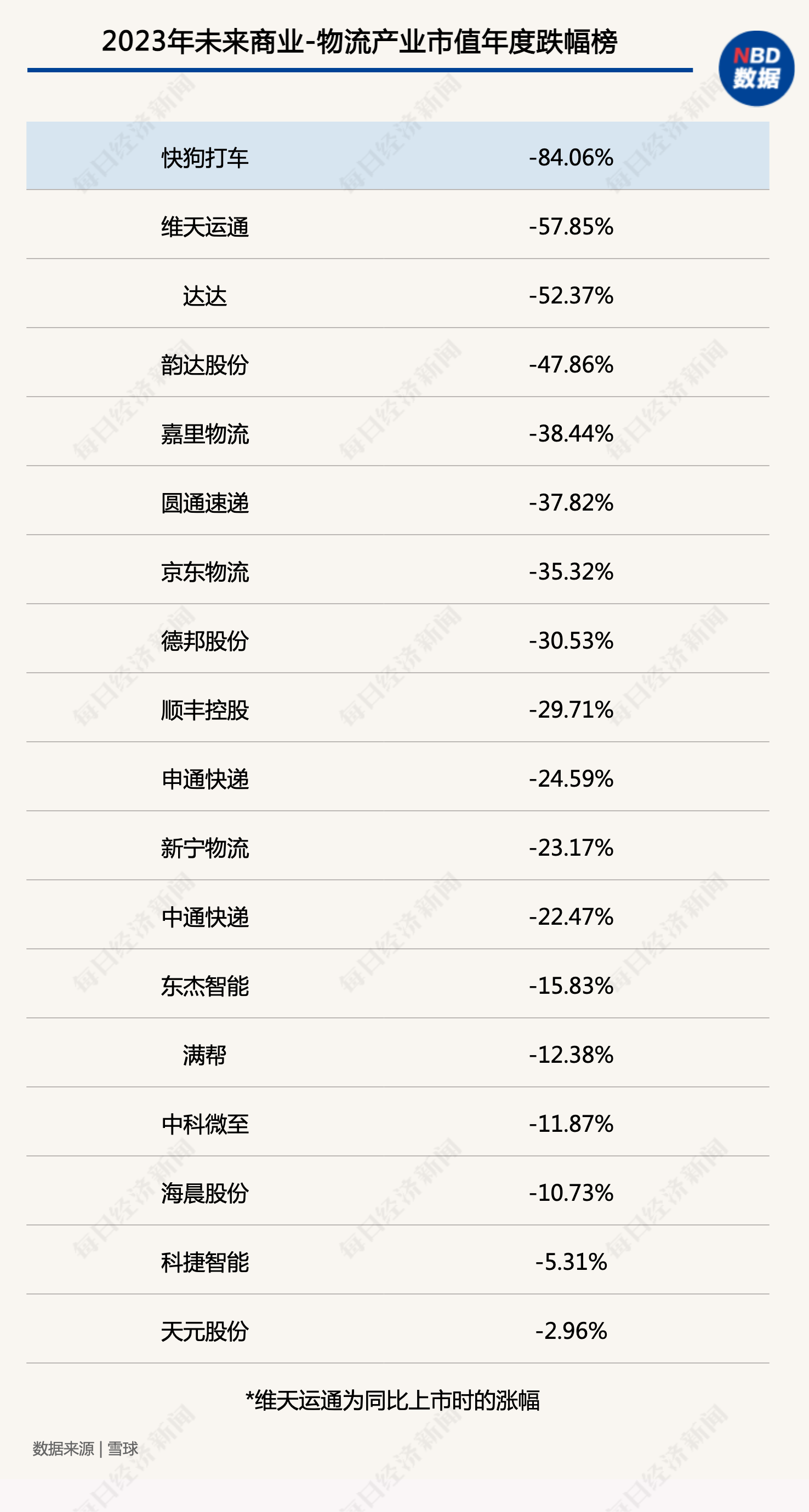

未來商業(yè)—物流產(chǎn)業(yè)市值榜數(shù)據(jù)顯示,剔除三家今年上市的物流公司,2023年,物流公司跌幅最大的公司為快狗打車,市值年跌幅84.06%。

港交所文件顯示,阿里巴巴集團(tuán)于2023年12月22日以平均每股0.5045港元價格出售了83.84萬股快狗打車,持股比例降至8.89%。自2023年11月6日至今,阿里累計(jì)4次出售快狗打車718.1萬股,持股比例從11.97%降至8.89%。此前也曾多次減持,快狗打車上市時,阿里持股比例14.97%。

經(jīng)歷大股東減持,快狗打車也進(jìn)行了人事調(diào)整。2023年12月18日晚,快狗打車宣布董事長陳小華辭任,公司正物色合適人選以盡快填補(bǔ)董事長空缺。無論是阿里選擇戰(zhàn)略聚焦,還是由于市場整體對同城貨運(yùn)領(lǐng)域信心不足,快狗打車一路下跌且仍未止跌。

同城貨運(yùn)盈利困境之下,行業(yè)內(nèi)卷也較嚴(yán)重,原本不大的同城貨運(yùn)賽道,滴滴貨運(yùn)、貨拉拉、滿幫、順豐等巨頭虎視眈眈。

貨運(yùn)賽道,安能物流(09956.HK)2023年市值上浮20.22%;美股的滿幫,2023年市值減少12.38%。

年度市值降幅第二為達(dá)達(dá)(DADA.US),2023年,達(dá)達(dá)市值減少了52.37%。數(shù)據(jù)顯示,達(dá)達(dá)在2022年,特別是2022年末2023年初,漲幅相當(dāng)強(qiáng)勁。2023年1月,達(dá)達(dá)市值環(huán)比上漲超80%。但2月后,達(dá)達(dá)市值一路下跌至12月的61.77億元。

2023年,達(dá)達(dá)、順豐同城半年報顯示,兩家均開始邁向盈利的新階段。達(dá)達(dá)集團(tuán)旗下京東到家業(yè)務(wù)負(fù)責(zé)人在此前接受《每日經(jīng)濟(jì)新聞》記者采訪時透露,“我們合作的有些商超企業(yè)也反映,今年一季度大家似乎都挺好,但到了二季度‘有些難’,三季度則是處于慢慢復(fù)蘇的階段。在低增長的大環(huán)境下,平臺都會更加精打細(xì)算一些。”

12月19日,達(dá)達(dá)集團(tuán)也迎來新一輪重大人事變動。公告顯示,時任董事會主席和董事會提名及公司治理委員會成員的辛利軍,因個人原因辭去職務(wù),由京東集團(tuán)首席財務(wù)官單甦接任。同時,陳兆明也辭去達(dá)達(dá)集團(tuán)CFO一職,由京東物流投資者關(guān)系負(fù)責(zé)人茆俊接任。

2022年8月,達(dá)達(dá)集團(tuán)創(chuàng)始人、董事會主席兼CEO蒯佳祺出走至今,達(dá)達(dá)集團(tuán)高管團(tuán)隊(duì)也隨著并入“京東系”完成了一波又一波“換血”。

與達(dá)達(dá)情況不同,順豐同城2023年市值上漲38.40%。即配市場下半場已經(jīng)開賽,拿出新東西,找到新增量,仍是賽道內(nèi)玩家的重要任務(wù)。

2023年市值上浮的企業(yè),以貨運(yùn)、物流科技公司為主。剔除三家今年上市的物流公司,長久物流(603569.SH)年市值漲幅最大為40.96%。6家物流科技上榜年漲幅榜,優(yōu)博訊(300531.SZ)20.64%漲幅居首。

三家新登榜公司對比上市時的市值,維天運(yùn)通市值跌去57.85%;極兔速遞、中郵科技市值分別上漲31.83%、73.45%。

國家郵政局快遞大數(shù)據(jù)平臺實(shí)時監(jiān)測數(shù)據(jù)顯示,2023年12月4日18時26分,一件從云南昆明寄往四川成都的快遞包裹,成為當(dāng)年第1200億件快件。自2021年以來,我國快遞年業(yè)務(wù)量連續(xù)3年突破1000億件,直至此次創(chuàng)紀(jì)錄地首次突破1200億件大關(guān)。

但對比之下,快遞股2023年在資本市場的表現(xiàn)卻難言精彩。

頭部市值漲跌方面,順豐控股2023年市值下跌29.71%,中通快遞下跌22.47%,京東物流下跌35.32%。通達(dá)系也是全員“縮水”:圓通市值跌去37.82%,韻達(dá)下跌47.86%,申通下跌24.59%。

快遞物流專家趙小敏在接受《每日經(jīng)濟(jì)新聞》記者采訪時認(rèn)為,在整個消費(fèi)動能處于恢復(fù)期的一年,還能保持15%以上的行業(yè)增速,不難看出,快遞仍是整個物流市場內(nèi),最具前景的板塊。

在與多個機(jī)構(gòu)和公、私募基金交流后,趙小敏表示,現(xiàn)在大家基本會把整個快遞歸類在大的消費(fèi)類板塊去看待。所以,2023年快遞在資本市場的表現(xiàn),也可以映襯出今年消費(fèi)板塊的態(tài)勢。

今年,快遞資本市場最大的亮點(diǎn)無疑是極兔上市。在趙小敏看來,極兔之所以可以有如此超預(yù)期的市值表現(xiàn),得益于其上市時機(jī)。極兔在東南亞的長期布局,加之今年與拼多多跨境項(xiàng)目概念上的綁定,在港股市場流動性較弱的情況下,仍實(shí)現(xiàn)了逆勢上揚(yáng)。

極兔之后,菜鳥IPO敲鐘在即,從現(xiàn)階段來看,菜鳥也比較強(qiáng)調(diào)自己的國際業(yè)務(wù)。趙小敏預(yù)判,菜鳥大概率會在明年一季度掛牌。不過,最終菜鳥的定位還有很大懸念。

總體來看,2023年是整個快遞市場分化的一年,優(yōu)勢企業(yè)表現(xiàn)更加強(qiáng)勁,失意者則仍在掙扎。比如,順豐利潤再創(chuàng)歷史新高。年中,順豐更是遞交港股上市申請,將開啟“A+H”兩地上市模式。而申通繼2022年后,在進(jìn)行新一輪“補(bǔ)課”,目前收效不錯。而對于韻達(dá)而言,2023則是失速的一年。

近期,中央經(jīng)濟(jì)工作會議提出,2024年要著力擴(kuò)大國內(nèi)需求,推動消費(fèi)從疫后恢復(fù)轉(zhuǎn)向持續(xù)擴(kuò)大。商務(wù)部確定2024年為“消費(fèi)促進(jìn)年”。

根據(jù)最近一系列利好政策的推出、稅收的優(yōu)惠等,明年有望進(jìn)一步釋放消費(fèi)潛力。而如果繼續(xù)站在大的消費(fèi)類板塊,來看快遞物流的2024年,或許可以預(yù)期反彈。

對比2021—2022年,2023年對于物流企業(yè)而言可能更多是兩個字:承壓。在經(jīng)過了一段不算短的穩(wěn)定期后,行業(yè)和資本市場在經(jīng)歷周期性的變動與調(diào)整的壓力之下,真正迎來了“生死時刻”。

以快遞市場為例,在過去3—5年間,二線快遞市場全面退出行業(yè)歷史的舞臺,逐步向頭部聚攏。企業(yè)個體的變化,整體呈現(xiàn)出單一服務(wù)向綜合物流服務(wù)商的角色進(jìn)行轉(zhuǎn)變的特點(diǎn)。順豐和通達(dá)系形成多年的穩(wěn)態(tài)之后,迎來了京東物流和極兔速遞,接下來,菜鳥也將登場。

之前的穩(wěn)態(tài)會被打破嗎?新一輪的競爭,應(yīng)該抓住什么?

G7易流創(chuàng)始人翟學(xué)魂在2023年末分享時表示,未來的三五年時間里,每個行業(yè)領(lǐng)導(dǎo)者都有一個機(jī)會,那就是創(chuàng)造一個最符合自身行業(yè)場景特征的運(yùn)力供應(yīng)鏈,它不僅僅降低物流成本,還有可能變成一個重大的業(yè)務(wù)機(jī)會。

他的這篇年末總結(jié),聚焦了物流公司甚至所有公司都無法繞開的話題:成本與效率。

近兩年,貨運(yùn)市場需求萎縮,運(yùn)力資源市場也呈現(xiàn)出碎片化趨勢,運(yùn)力供應(yīng)無論從價格還是服務(wù)保障的穩(wěn)定性挑戰(zhàn)都越來越大。

從成本一側(cè)來看,如今,物流單環(huán)節(jié)的降本空間已經(jīng)很小,想擁有物流成本競爭優(yōu)勢的途徑只能是“系統(tǒng)性提升交易效率”。

在他看來,物流成本的競爭,是未來大型企業(yè)的重要競爭。贏得競爭,不僅僅靠大型企業(yè)自身的能力,而要靠大企業(yè)、承運(yùn)商、司機(jī)整條鏈的能力。

越是艱苦的環(huán)境,競爭中取勝的越是杰出選手,而不是平庸躺平的二流選手。他認(rèn)為,最終取得物流成本競爭的,必定是最杰出的大企業(yè)與最優(yōu)秀的物流商選手結(jié)對組成的團(tuán)隊(duì)。

站在更宏觀的角度來看大物流的變革,中國產(chǎn)業(yè)發(fā)展研究院常務(wù)副院長、清華大學(xué)工業(yè)工程系博導(dǎo)劉大成在接受《每日經(jīng)濟(jì)新聞》記者采訪時表示,大物流的背景之下,國家從打造中國物流集團(tuán)開始,各省的國企以物流“做大規(guī)模”為核心,不斷的在推進(jìn)。其次,還是以數(shù)字化來推動,包括海外倉、網(wǎng)絡(luò)貨運(yùn)以及以純電商帶動的快遞物流的迅猛發(fā)展。

“現(xiàn)階段,大物流間各種運(yùn)輸方式都在不斷的相互融合,同時向平臺集成、向數(shù)據(jù)驅(qū)動、向科技賦能,持續(xù)推動行業(yè)向前。”劉大成進(jìn)一步表示。

封面圖片來源:視覺中國-VCG41N1362040139

如需轉(zhuǎn)載請與《每日經(jīng)濟(jì)新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2024 每日經(jīng)濟(jì)新聞報社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112