2024-01-09 09:39:24

1、2023年我國創新藥license out交易金額和交易數量再創新高,國內藥企研發實力不斷獲得全球市場認可,證明了我國創新藥出海取得較大進步。醫藥行業當前處于估值、基本面、政策和創新爆發的四重底部區域,可以關注生物醫藥ETF(512290)、創新藥滬深港ETF(517110)等相關標的的低位布局機會。

2、隨著美國AI芯片禁令的軟化,國內AI算力緊缺的現狀有望緩解,加速推進AI算力成本的下行和AI訓練及應用的發展。今年下半年國內晶圓廠的招標和設備下單情況有望積極改善。當前時點適合低位布局芯片板塊,可以關注芯片ETF(512760)、半導體設備ETF(159516)的投資機會。

3、隨著頂層驅動力持續增強,制度建設將從“破題”進入“實踐”階段,數據要素或將加速迎來政產共振。在芯片、終端廠商等產業鏈上下游積極推動下,AIPC有望在2024年迎來放量。從歷史數據出發,當前計算機板塊估值并不算高。在政策加持下,行業落地有望提速,數據要素產業催化與落地值得期待。感興趣的投資者可以關注計算機ETF(512720)和軟件ETF(515230)。

4、本周即將舉辦的2024CES展會,除了消費電子創新外,自動駕駛、智能座艙、智能出行等汽車相關技術成為重要主題。國內12月車企促銷和地方年末促消費政策效果均很好,可以關注汽車ETF(516110)、智能汽車ETF(159889)、新能源車ETF(159806)等。

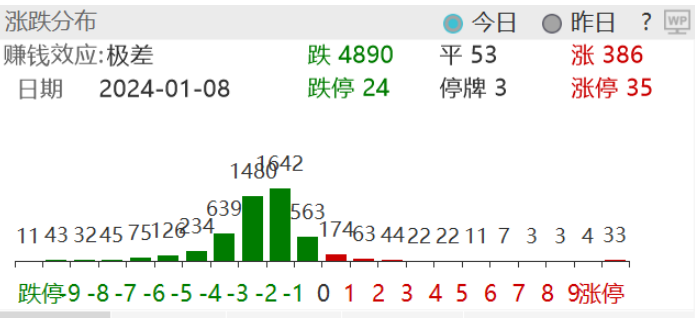

1月8日A股主要指數集體收跌,截至收盤,上證綜指跌1.42%,創業板指跌1.76%,滬深兩市成交額6576億元。兩市超4800只個股下跌,北向資金凈賣出43.46億元,全市場超4800家上市公司下跌。

來源:Wind

近期大盤走勢疲軟,醫藥板塊表現低迷,但長期創新和出海帶來的成長性仍然值得關注。工業和信息化部、國家衛生健康委近期在北京聯合召開推進醫療裝備發展應用領導小組工作會議,會議強調繼續支持醫療創新、共同推動優秀醫療裝備“走出去”。

近年來,醫保改革主要針對的是黑色收入、不必要開支,另一方面鼓勵藥械創新、加快國產替代、助力產業升級。醫保控費下出海是國內企業發展的必經之路,國際醫療市場空間廣闊,海外業務發展空間較大。

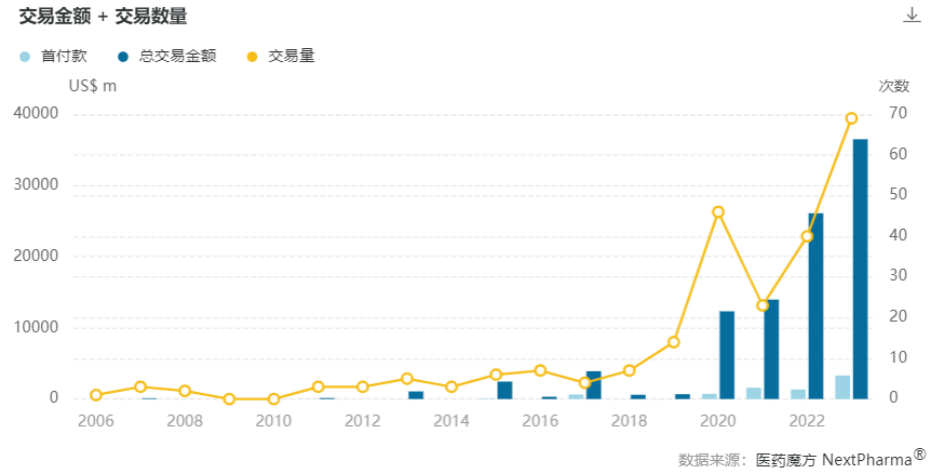

據醫藥魔方數據,2023年我國創新藥license out交易金額和交易數量再創新高,共發生近70筆創新藥license out交易。近期我國創新藥企license out交易頻現,研發實力不斷獲得全球市場認可,證明了我國創新藥出海取得較大進步。

我國創新藥企產品逐漸成熟,通過對外授權,一方面可獲得資金收益;另一方面,有望憑借與大型外企的合作關系以提高研發效率、縮短研發周期、加快國際化進程等。

展望2024年,醫藥行業技術創新迭代、新需求不斷釋放,為行業長期增長提供動力。醫藥行業當前處于估值、基本面、政策和創新爆發的四重底部區域,可以關注生物醫藥ETF(512290)、創新藥滬深港ETF(517110)等相關標的的低位布局機會。

受大盤回調影響,1月8日芯片ETF(512760)下跌3.46%,半導體設備ETF(159516)下跌3.27%,跌幅在各大板塊中靠前。

消息面上,據媒體報道,英偉達或將恢復中國“特供版”AI芯片的供貨,預計有望于今年二季度逐步開始量產“特供版”的H20和其他相關AI芯片。隨著美國AI芯片禁令的軟化,國內AI算力緊缺的現狀有望緩解,加速推進AI算力成本的下行和AI訓練及應用的發展,并帶動對應配套光模塊等硬件基礎設施的投入。

根據SEMI的數據,2023年全球晶圓廠前道設備支出預計同比下降15%,從2022年的995億美元降至840億美元。2024年預計將同比反彈15%,達到970億美元。2023年頭部晶圓廠受到行業需求疲弱、產業鏈去庫存及美國出口管制的影響,招標整體偏弱。今年下半年國內晶圓廠的招標和設備下單情況有望積極改善,產業鏈上下游的設備及零部件、材料、封測產業鏈或將充分受益。

來源:iFind,SEMI,Cision PR Newswire,信達證券研發中心

半導體設備由于高精密度以及內部嚴苛的反應環境,對零部件的要求極高。零部件廠商進入設備廠商供應商名錄后,通常需要2~3年的驗證周期來確定零部件的性能指標達到要求。由于較長的驗證周期,半導體設備廠商一旦與零部件廠商建立合作關系,后續客戶黏性也較高。

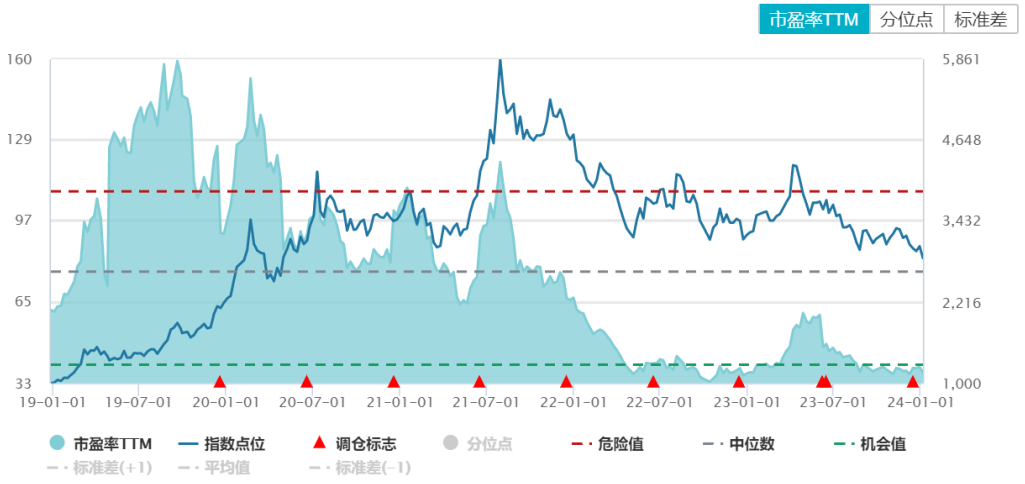

目前半導體芯片板塊整體仍處于筑底區間,以中證半導體材料設備主題指數為例,其市盈率在40x以下,為歷史較低水平。當前時點適合低位布局芯片板塊,可以關注芯片ETF(512760)、半導體設備ETF(159516)的投資機會。

來源:Wind

計算機ETF(512720)1月8日下跌2.64%,再次創下新低。

消息面上,上周四17部門聯合印發了《“數據要素×”三年行動計劃(2024—2026年)》,對數據要素整體發展具有重要意義。隨著頂層驅動力持續增強,制度建設將從“破題”進入“實踐”階段,數據要素或將加速迎來政產共振。

2024年國際消費電子展(CES2024)將在本周拉開序幕,預計多家終端公司將在會上展示AIPC相關產品。在芯片、終端廠商等產業鏈上下游積極推動下,AIPC有望在2024年迎來放量。據Canalys預測,2024年AIPC出貨量將超過5000萬臺。

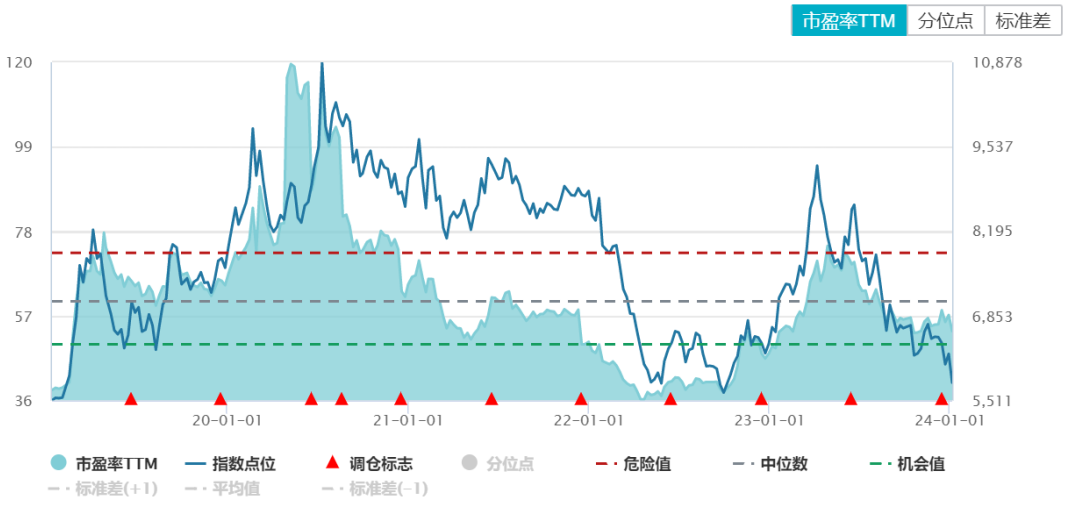

當前中證計算機主題指數市盈率在50x左右,雖然絕對數值不小,但從歷史數據出發,當前估值并不算高。在政策加持下,行業落地有望提速,數據要素產業催化與落地值得期待。感興趣的投資者可以關注計算機ETF(512720)和軟件ETF(515230)。

來源:Wind

本周即將舉辦的2024CES展會,除了消費電子創新外,自動駕駛、智能座艙、智能出行等汽車相關技術成為重要主題。汽車零部件公司博世聚焦汽車電子領域;法雷奧聚焦車載光學(激光雷達、車燈)領域;現代摩比斯聚焦智能座艙、充電等領域。

海外整車廠方面更加重視電動化轉型,計劃推出更多電動化車型。其車輛上更加注重人車交互、整車生態系統,同時更加注重科技感,智能座艙層面更加關注實用性、玩樂性與交互性(虛擬交互、車窗顯示、生態系統等)。

國內來看,根據乘聯會數據,初步預估12月1日-31日,乘用車市場零售236.1萬輛,同比增長9%,環比增長14%;新能源車市場零售93.6萬輛,同比增長46%,環比增長11%。2023年12月車市缺少歷年的政策性購買誘因,但市場走勢仍超強,其中車企促銷和地方年末促消費政策效果均很好。

2024年國內車市在內需平穩、供給豐富等因素推動下,總量層面預計有望保持平穩向上。結構層面,智能化變革、汽車出海是重要的增量主線,可以關注汽車ETF(516110)、智能汽車ETF(159889)、新能源車ETF(159806)等。

風險提示:

投資人應當充分了解基金定期定額投資和零存整取等儲蓄方式的區別。定期定額投資是引導投資人進行長期投資、平均投資成本的一種簡單易行的投資方式。但是定期定額投資并不能規避基金投資所固有的風險,不能保證投資人獲得收益,也不是替代儲蓄的等效理財方式。

無論是股票ETF/LOF基金,都是屬于較高預期風險和預期收益的證券投資基金品種,其預期收益及預期風險水平高于混合型基金、債券型基金和貨幣市場基金。

基金資產投資于科創板和創業板股票,會面臨因投資標的、市場制度以及交易規則等差異帶來的特有風險,提請投資者注意。

板塊/基金短期漲跌幅列示僅作為文章分析觀點之輔助材料,僅供參考,不構成對基金業績的保證。

文中提及個股短期業績僅供參考,不構成股票推薦,也不構成對基金業績的預測和保證。

以上觀點僅供參考,不構成投資建議或承諾。如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,并根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。基金有風險,投資需謹慎。

封面圖片來源:視覺中國-VCG41187563517

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP