每日經(jīng)濟(jì)新聞 2024-01-09 23:24:47

每經(jīng)記者 涂穎浩 每經(jīng)編輯 馬子卿

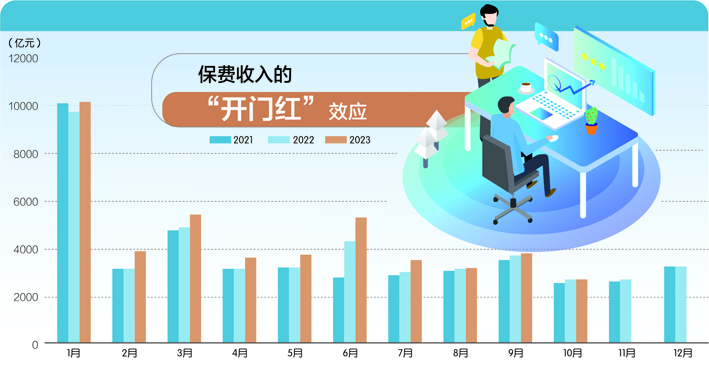

繼2023年底國(guó)有大行、股份行紛紛下調(diào)存款利率后,理財(cái)產(chǎn)品收益率也隨之下滑。從長(zhǎng)期來(lái)看,定價(jià)利率3.0%的年金險(xiǎn)、增額終身壽險(xiǎn)相對(duì)優(yōu)勢(shì)凸顯,仍受到市場(chǎng)推崇。

“這款是固定領(lǐng)取3%預(yù)定利率的養(yǎng)老金,被保險(xiǎn)人年齡超過(guò)70歲,就達(dá)到3.0%的復(fù)利,是目前收益率比較好的產(chǎn)品之一。”近日,一位經(jīng)紀(jì)人在為記者測(cè)算產(chǎn)品收益時(shí)表示,受“報(bào)行合一”等因素影響,包括上述產(chǎn)品在內(nèi),多款高收益保險(xiǎn)到1月31日就要下架了。

視覺(jué)中國(guó)圖 劉紅梅制圖

但記者在調(diào)研時(shí)注意到,在“開門紅”逐年淡化背景下,今年開年的保險(xiǎn)銷售沒(méi)了往日的火爆。一位線下保險(xiǎn)代理人表示,“去年3.5%利率產(chǎn)品‘退出’的時(shí)候,大家好像該買的都買了。今年公司也設(shè)了‘開門紅’活動(dòng),但大家積極性比較一般。”

對(duì)于壽險(xiǎn)開門紅明顯“淡”了,資深保險(xiǎn)精算師徐昱琛在接受《每日經(jīng)濟(jì)新聞》記者采訪時(shí)認(rèn)為原因主要有三點(diǎn):一是在監(jiān)管要求淡化“開門紅”之下,各家公司和代理人的銷售行為相對(duì)謹(jǐn)慎;二是去年6-7月銷售小高潮后,目前產(chǎn)品創(chuàng)新上大同小異,整體收益率相對(duì)平穩(wěn);三是今年春節(jié)節(jié)點(diǎn)相對(duì)較晚,目前推動(dòng)成交仍按照日常的節(jié)奏。

消費(fèi)者被催“抓緊上車”

2023年以來(lái),主要商業(yè)銀行經(jīng)歷了三輪“降息”。當(dāng)年6月、9月和12月,6家國(guó)有大行和12家全國(guó)性股份行先后三次下調(diào)人民幣存款利率,并帶動(dòng)中小銀行存款利率下調(diào),延續(xù)了期限越長(zhǎng)、降幅越大的特點(diǎn)。三年定期存款掛牌利率進(jìn)入“2%”以內(nèi)。

在利率下行背景下,“存款搬家”現(xiàn)象漸顯,年金險(xiǎn)、增額終身壽險(xiǎn)等儲(chǔ)蓄險(xiǎn)成為保本保收益類產(chǎn)品的“不二之選”,部分產(chǎn)品額度緊俏,消費(fèi)者被催促“抓緊上車”。

以一款近期投保熱門的年金險(xiǎn)產(chǎn)品為例,被保險(xiǎn)人(36周歲)年交1萬(wàn)元,繳費(fèi)10年,從60歲開始每年可領(lǐng)取10690元至終身,越長(zhǎng)壽,領(lǐng)取得越多,收益則會(huì)越高。從領(lǐng)取金及當(dāng)年現(xiàn)金價(jià)值的收益率水平看,當(dāng)被保險(xiǎn)人年齡超過(guò)70歲,收益率可達(dá)3%以上,被保險(xiǎn)人年齡達(dá)到80歲,收益率接近3.5%水平。

“這是目前市場(chǎng)上收益率較高的產(chǎn)品之一,是投保熱門的產(chǎn)品。”一位保險(xiǎn)經(jīng)紀(jì)人向記者推薦產(chǎn)品時(shí)還表示,現(xiàn)在行業(yè)不僅要調(diào)整預(yù)定利率,還要更改為第四套生命表,對(duì)于以后養(yǎng)老年金設(shè)計(jì)、領(lǐng)取而言,越長(zhǎng)壽,年金額度就要降低。也可以理解為會(huì)漲價(jià)。

隨著生活水平提高,預(yù)期壽命增長(zhǎng),生命表也就需要?jiǎng)討B(tài)調(diào)整。一般來(lái)說(shuō),生命表會(huì)每十年左右進(jìn)行一次更迭。目前,我國(guó)使用的是原保監(jiān)會(huì)發(fā)布的《中國(guó)人身保險(xiǎn)業(yè)經(jīng)驗(yàn)生命表(2010~2013)》(又稱“第三套生命表”)。業(yè)內(nèi)近日傳出消息,在金融監(jiān)管總局的指導(dǎo)下,精算師協(xié)會(huì)組織完成了中國(guó)人身保險(xiǎn)業(yè)第四套經(jīng)驗(yàn)生命表的編制工作,《中國(guó)人身保險(xiǎn)業(yè)經(jīng)驗(yàn)生命表(2023)(征求意見(jiàn)稿)》已經(jīng)下發(fā)至人身險(xiǎn)公司和再保險(xiǎn)公司征求意見(jiàn)。

“開門紅”不再被強(qiáng)調(diào)?

記者從市場(chǎng)調(diào)研來(lái)看,受監(jiān)管要求“報(bào)行合一”等因素影響,今年各家保險(xiǎn)公司和代理人對(duì)待“開門紅”態(tài)度普遍平淡。有代理人表示,公司近年已不再?gòu)?qiáng)調(diào)“開門紅”。也有代理人告訴記者,雖然公司近期也開展了“開門紅”的相關(guān)活動(dòng),但大家積極性比較一般。

2023年10月,金融監(jiān)管總局向各人身險(xiǎn)公司下發(fā)《關(guān)于強(qiáng)化管理促進(jìn)人身險(xiǎn)業(yè)務(wù)平穩(wěn)健康發(fā)展的通知》,監(jiān)管規(guī)范“開門紅”產(chǎn)品承保管理,提出科學(xué)制定年度預(yù)算、嚴(yán)格執(zhí)行報(bào)行合一,還要求各人身保險(xiǎn)公司要加強(qiáng)銷售渠道、人員和行為管理,嚴(yán)禁銷售誤導(dǎo)、強(qiáng)制捆綁搭售等侵害消費(fèi)者合法權(quán)益的行為。

隨著預(yù)定利率3.5%產(chǎn)品全面退出市場(chǎng),2023年8月,金融監(jiān)管總局下發(fā)《關(guān)于規(guī)范銀行代理渠道保險(xiǎn)產(chǎn)品的通知》,對(duì)銀行保險(xiǎn)渠道傭金進(jìn)行約束,要求各公司通過(guò)銀行代理銷售的產(chǎn)品,在產(chǎn)品備案時(shí),應(yīng)在產(chǎn)品精算報(bào)告中明確說(shuō)明費(fèi)用假設(shè)、費(fèi)用結(jié)構(gòu),并列示傭金上限,即要求銀保渠道傭金費(fèi)用“報(bào)行合一”。

此后,監(jiān)管還稱要全面推行“報(bào)行合一”,抓緊啟動(dòng)個(gè)人代理渠道、經(jīng)紀(jì)代理渠道的“報(bào)行合一”工作。業(yè)內(nèi)人士在受訪時(shí)對(duì)記者表示,這將進(jìn)一步推進(jìn)行業(yè)的公平競(jìng)爭(zhēng),包括保險(xiǎn)行業(yè)產(chǎn)品定價(jià)的公平競(jìng)爭(zhēng)、渠道傭金模式的公平競(jìng)爭(zhēng)。

此外,《每日經(jīng)濟(jì)新聞》記者從業(yè)內(nèi)獲悉,部分互聯(lián)網(wǎng)渠道銷售的高收益年金險(xiǎn)、增額終身壽險(xiǎn)產(chǎn)品正面臨退出。有保險(xiǎn)銷售人員在朋友圈發(fā)海報(bào)稱“抓緊上車,過(guò)時(shí)不候”,并配文“受‘報(bào)行合一’等因素影響,多款‘優(yōu)秀’產(chǎn)品月底下架”。

儲(chǔ)蓄型保險(xiǎn)前路如何?

“縱觀我國(guó)壽險(xiǎn)業(yè)歷史,居民對(duì)于儲(chǔ)蓄型產(chǎn)品需求從未缺席,在不同階段熱銷的不同產(chǎn)品中有所體現(xiàn)。”開源證券近期發(fā)布研報(bào)顯示,自2015年以來(lái),上市險(xiǎn)企保費(fèi)貢獻(xiàn)前五產(chǎn)品多數(shù)為儲(chǔ)蓄型產(chǎn)品。以中國(guó)人壽和中國(guó)平安為例,2015~2022年總保費(fèi)貢獻(xiàn)前五的產(chǎn)品多數(shù)為年金保險(xiǎn)、兩全保險(xiǎn)等儲(chǔ)蓄類產(chǎn)品。

上述券商人士預(yù)計(jì),隨著2023年監(jiān)管進(jìn)一步引導(dǎo)下調(diào)負(fù)債成本,未來(lái)保險(xiǎn)產(chǎn)品將呈現(xiàn)傳統(tǒng)型儲(chǔ)蓄產(chǎn)品、分紅型儲(chǔ)蓄產(chǎn)品以及長(zhǎng)期保障型產(chǎn)品均衡發(fā)展的格局,壽險(xiǎn)行業(yè)保險(xiǎn)產(chǎn)品格局將進(jìn)入均衡結(jié)構(gòu)期。

中國(guó)太保壽險(xiǎn)市場(chǎng)總監(jiān)劉余慶在近期受訪時(shí)對(duì)《每日經(jīng)濟(jì)新聞》記者表示,未來(lái)理想的產(chǎn)品結(jié)構(gòu)將走向40%、30%、30%的多元化發(fā)展,其中儲(chǔ)蓄型保險(xiǎn)——增額終身壽險(xiǎn)和年金險(xiǎn)類產(chǎn)品將占據(jù)約七成的市場(chǎng)份額。

在利率下行、預(yù)定利率切換,以及“報(bào)行合一”等因素影響下,不乏業(yè)內(nèi)人士對(duì)于儲(chǔ)蓄型產(chǎn)品的短期預(yù)期表示擔(dān)憂。北京排排網(wǎng)保險(xiǎn)代理有限公司總經(jīng)理?xiàng)罘硎荆?ldquo;當(dāng)下經(jīng)濟(jì)的不確定性,會(huì)導(dǎo)致人們?cè)谫?gòu)買保險(xiǎn)產(chǎn)品時(shí)更加謹(jǐn)慎,限制壽險(xiǎn)市場(chǎng)的發(fā)展;加上如今持續(xù)低利率的環(huán)境,壽險(xiǎn)公司面臨投資收益下降的挑戰(zhàn),可能會(huì)進(jìn)一步下調(diào)儲(chǔ)蓄類保險(xiǎn)產(chǎn)品的預(yù)定利率,從而對(duì)壽險(xiǎn)市場(chǎng)產(chǎn)生不利影響。”

“儲(chǔ)蓄需求確定,在市場(chǎng)利率下行趨勢(shì)下,大家對(duì)于保險(xiǎn)收益率的預(yù)期是比較理性的。”在徐昱琛看來(lái),(儲(chǔ)蓄險(xiǎn))短期犧牲一點(diǎn)流動(dòng)性,把收益率做高也是可以接受的。

封面圖片來(lái)源:視覺(jué)中國(guó)圖 劉紅梅制圖

如需轉(zhuǎn)載請(qǐng)與《每日經(jīng)濟(jì)新聞》報(bào)社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報(bào)社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請(qǐng)作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2024 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112