每日經濟新聞 2024-01-16 21:46:59

◎1月16日,樂華娛樂股價大跌,截至當天收盤,股價一日下跌超77%,相較于早晨開盤已蒸發超30億港元市值。

◎16日晚間,樂華娛樂發布公告,稱公司經營正常,董事會并對集團未來發展前景抱有充分信心;持有股份的董事均未直接或間接、自愿或非自愿地出售或以其他方式處置其各自持有的公司之權益。

每經記者 丁舟洋 溫夢華 每經編輯 楊夏

短短一天,有著“王一博概念股”之稱的樂華娛樂股價跌去近80%。

1月16日,樂華娛樂(02306.HK,股價1.27港元,市值11億港元)股價大跌,截至當天收盤,股價一日下跌超77%,相較于早晨開盤已蒸發超30億港元市值。

股價閃崩,市場猜測紛紛。有市場聲音認為,這或許與樂華娛樂經營太依賴王一博有關。不過,互聯網產業資深投資人李先生(化名)告訴《每日經濟新聞》記者:“這并非個例,自去年開始,這一兩年上市的港股公司基本都經歷了類似大跌,這類公司盤子小、流通股少,在解禁期來臨時就會出現大變動。”每經記者注意到,樂華娛樂上市即將滿一周年,這意味著,基石投資者的股份將在1月19日迎來解禁。

樂華娛樂股價為何突然閃崩?當天,每經記者就此向樂華娛樂創始人、董事長兼首席執行官杜華和樂華娛樂方面發去采訪問題,截至記者發稿,暫未收到回復。不過,16日晚間,樂華娛樂發布公告,稱公司經營正常,董事會并對集團未來發展前景抱有充分信心;持有股份的董事均未直接或間接、自愿或非自愿地出售或以其他方式處置其各自持有的公司之權益。

作為“王一博概念股”,早在上市之前,樂華娛樂的資本市場之路就一波三折,成功登陸資本市場后,高度依賴于藝人管理的收入結構也一直是其隱痛。雖然AIGC浪潮下,樂華娛樂將虛擬偶像視為“第二曲線”,但資本是否還愿意買單?

“樂華娛樂的股價只有1.39港元了啊?”1月16日下午,一位媒體同行感嘆道。而前一天,樂華娛樂的收盤價為5.73港元。截至16日收盤,樂華股價跌至1.27港元/股。

Choice數據顯示,1月16日,樂華娛樂股價換手率高達12.18%,成交額超1.5億港元;近5個交易日樂華娛樂股價累計下跌83.46%。

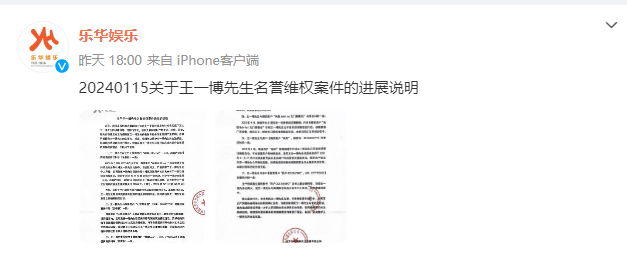

市場猜測聲音紛至沓來。1月15日,樂華娛樂官方微博發布王一博先生名譽維權案件的進展說明稱,近日有大量網絡主體在各個平臺持續發布王一博的涉嫌侮辱、誹謗性言論,涉嫌嚴重侵犯王一博先生的名譽權。

圖片來源:樂華娛樂微博截圖

“關于王一博名譽維權案件的進展說明,這可能是導致樂華娛樂股價大跌的一個重要因素。”中娛智庫創始人兼首席分析師高東旭在接受《每日經濟新聞》采訪時稱。

不過,李先生認為,如果只是因為王一博事件,股價不會跌這么多,這次一定不是業務層面的問題。

在他看來,樂華娛樂股價閃崩在港股市場并非個例。自2023年開始,近一兩年上市的小市值港股公司基本都經歷了類似大跌,例如港股KEEP(03650.HK,股價6.22港元,市值33億港元)、粉筆(02469.HK,股價4.39港元,市值100億港元)等,只是樂華娛樂這個案例的跌幅過于“刺眼”。

Choice數據顯示,今年1月4日,KEEP股價當天跌幅超34%;粉筆股價在2023年6月19日~6月23日4個交易日跌幅均超10%,其中6月21日股價跌幅超38%。

“這些公司股價大幅下跌背后的本質邏輯相同,一方面是整個港股的大盤環境,另一方面是這類公司整體盤子小、流通股少,在半年或一年解禁期來臨時就會出現這種大變動,虧損公司面臨的波動更大。”李先生向每經記者分析。

李先生進一步解釋,樂華娛樂上市時只發售了很少流通股,優勢是比較容易控盤股價,只需付出很小的金額就可以保證股價的穩定性。但在港股解禁的時候,如果有投資者拋售,很容易交易量就接不住。

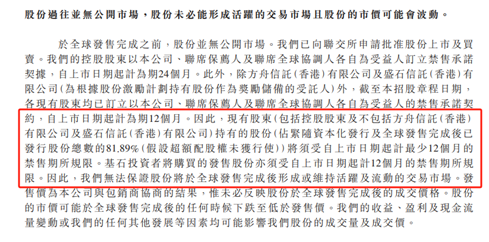

2023年1月19日,樂華娛樂在港交所上市,彼時公司相關公告顯示,公司現有股東持有的股份將須受上市日期起最少12個月的禁售規定;基石投資者購買的發售股份也受到上市日期起12個月的禁售規定。

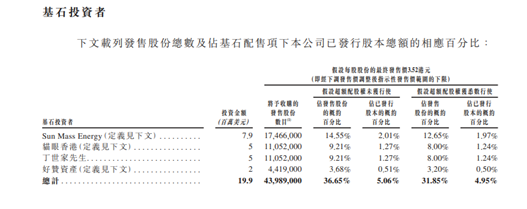

目前,樂華娛樂上市即將滿一周年,這意味著,基石投資者的股份將在1月19日迎來解禁。每經記者查詢發現,樂華娛樂在上市時引入的基石投資者分別為:中國儒意、貓眼香港、丁世家(安踏體育執行董事兼副主席)以及好贊資產管理有限公司,合計認購1990萬美元。

此外,樂華娛樂明星股東云集,港股上市前,樂華娛樂創始人兼董事長杜華為第一大股東,持股50.18%,華人文化聯屬公司持股14.25%,阿里影業(1060.HK,股價0.47港元,市值138.6億港元)聯屬公司持股14.25%,字節跳動全資子公司量子躍動的聯屬公司間接持股4.74%。

對于樂華娛樂的股價大幅下跌,大股東態度如何?每經記者詢問華人文化,該公司表示對此不作回應。

一年前,在經歷了一波三折、數次沖擊IPO后,樂華娛樂正式登陸港交所,成為港股“藝人管理第一股”。2023年1月19日上市當天,樂華娛樂股價漲幅一度超50%,最終報收6.03港元/股。

每經記者注意到,在謀求港股上市之前,樂華娛樂曾一度尋求A股上市。早在2015年,樂華娛樂曾登陸新三板,2018年從新三板退市后尋求A股上市,但遲遲未果,最終轉戰港股。

成立于2009年的樂華娛樂,專注于藝人管理業務,是國內頭部的經紀公司。其不僅手握王一博、孟美岐、吳宣儀等流量明星,更是擁有華人文化、阿里巴巴、字節跳動等一眾互聯網巨頭股東參股。

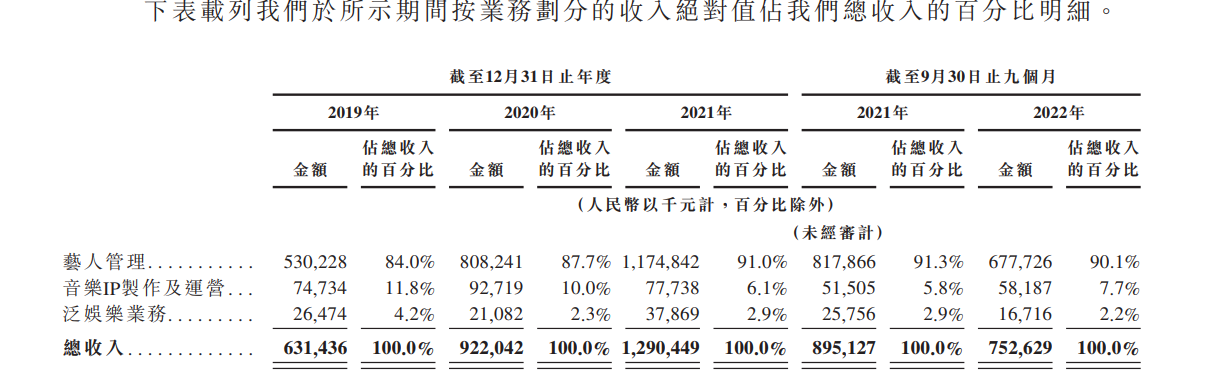

招股說明書顯示,2019年—2022年9月30日,樂華娛樂總收入高達35.96億元,經調整凈利合計約10.4億元。從毛利率來看,2019年—2021年,樂華娛樂的毛利率分別為44.3%、53.5%、46.6%。

其中,藝人管理業務則是樂華娛樂三大業務中主要的收入來源。數據顯示,靠著旗下的藝人們代言、商演、演戲、上綜藝,2019年—2021年,公司藝人管理營收分別為5.3億元、8.08億元、11.74億元,占總收入的比例更是逐年上漲,分別為84%、87.7%、91%。

圖片來源:樂華娛樂相關公告截圖

不可否認,無論是不斷增長的營收數字,還是樂華娛樂的出圈,都離不開頭部藝人王一博等的火爆。2022年前9個月,公司排名第一的藝人營收貢獻比例更是高達58.8%,一人撐起公司收入“半邊天”。而最受樂華娛樂看重的,無疑是在招股書中被反復提及、微博粉絲超4000萬的王一博。

不過,雖然文化傳媒公司綁定明星并不少見,但近年來因明星“塌房”惹禍上身的公司同樣也不在少數。因此,高度依賴藝人業務也不可避免地成為樂華娛樂的一大風險。

艾媒咨詢CEO張毅曾在接受每經記者采訪時稱,“從招股書財務數據來看,公司對單一藝人收入的依賴非常高,這個風險是非常大的,同時當下影視視頻行業回暖跡象有一定的不確定性”。

“相比科技公司,藝人經紀公司本質上仍是傳統公司,雖然它的體量在一定階段可以實現上市,但它傳統的商業模式天然決定了資本市場對其的期待(不高),期待其未來能快速爆發增長,也不太現實。”李先生坦言。

沒有最難做的生意,只有最難做的人。

用來形容藝人經紀這項工作似乎頗為恰當。盡管樂華娛樂打造出了“頂流藝人”,實現上億營收,創始人、董事長兼首席執行官杜華的“煩惱”卻始終不少。除了日常的企業經營管理之外,藝人經紀這項業務自帶的“聚光燈”屬性,也讓她需要承擔極大的輿論壓力。

杜華此前在接受媒體人易立競采訪時,展示了自己的微博,她每天會收到幾十萬條粉絲私信,內容多為指責著她的種種行為,對自家偶像不負責任、考慮不周、殺雞取卵等等。

“這不是我一個人遇到的問題,這是所有做藝人經紀的老板所面臨的普遍行業現象。”杜華對此回應道。

藝人管理業務的壓力也不僅來自輿論,這項業務本身的不確定性也考驗著從業者。

2023年,樂華娛樂披露了上市后的首份年報,在藝人管理業務收入在經歷了連續高增長后,在2022年同比減少了27.5%,其收入占比也同比減少了4.1%。

對此,樂華娛樂在2022年財報中表示,主要由于疫情影響導致藝人管理業務產生收入的業務活動數目有所減少。

而據樂華娛樂2023年半年報,該公司藝人管理業務產生的收入同比上年同期減少26.6%,由4.353億元降至3.194億元。“主要由于市況不佳,導致對簽約藝人所提供服務的需求下降。”

樂華娛樂2023年半年報中并未透露王一博對該公司營收貢獻的具體數字,但也提到,王一博在多項熱門作品中扮演重要角色,如電影《長空之王》《無名》。

對于藝人合約問題,杜華在2022年接受新浪財經采訪時表示,樂華大部分自主培養的藝人都已在續約。由于藝人從小在樂華體系和模式下培養成長,和公司的關系很好,對公司忠誠度很高,也有很深厚的感情。

“樂華模式不是在刻意打造頂流,而是在藝人管理儲備上實現百花齊放和梯隊式、多元化發展。頂流的成就需要天時地利人和,包括自身業務能力是否過硬,作品是否得到市場認可,演藝規劃是否可持續發展,否則就可能曇花一現。”

藝人管理業務同比下滑,樂華娛樂也開始試水虛擬偶像等數字產業內容,想要打造業務增長的“第二曲線”。

在2023年6月,杜華出席每日經濟新聞主辦的論壇時,她也多次提到虛擬藝人。并稱她的虛擬形象“華華子”替代她做了很多工作。“其實半年前,我就特別想把旗下藝人都做成數字人,但大家都反對,不知道做出來是什么樣子,我自己就打了個樣,做了個‘華華子’出來,大家看了覺得非常有意思。”

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP