每日經濟新聞 2024-01-17 18:51:17

每經記者 王硯丹 每經編輯 彭水萍

1月17日,一張截圖在社交媒體廣為流傳。該截圖顯示,有投顧提醒某投資者,其參與的2022年1月13日中證500指數雪球于2024年1月15日到期,因該合約保證金為25%,期末價低于期初價25%以上,因此此次投資的200萬本金和票息皆無。

《每日經濟新聞》記者向券商人士咨詢后得知,雪球產品具體要看結構設計,上述雪球應該是場外保證金非保本雪球產品,比如25%的保證金比例,則其名義本金為100萬元的話,投資者只需要付出25萬元保證金。如果發生敲入或到期跌幅高于保證金比例,則的確有可能出現本金票息皆無的情況。

截圖顯示,該雪球產品掛鉤中證500指數,2022年1月13日成立。該筆起息價即期初價為7097.76,到期日即期末價為5193.3,跌幅達到26.83%。由于保證金比例為25%,跌幅高于保證金比例,因此本金和票息皆無。

對此,記者向兩位券商投顧人士進行了咨詢。其中A投顧表示,上述雪球應該是場外保證金非保本雪球產品,比如25%的保證金比例,則其名義本金為100萬元的話,投資者只需要付出25萬元保證金即可參與。如果發生敲入或到期跌幅高于保證金比例,則的確有可能出現本金票息皆無的情況。

另一位B投顧則直呼,上述“保證金比例和結構,那是太夸張,杠桿加得太高了”。同時,兩位投顧均表示,近期,其所在的券商均發生了雪球敲入的事件。

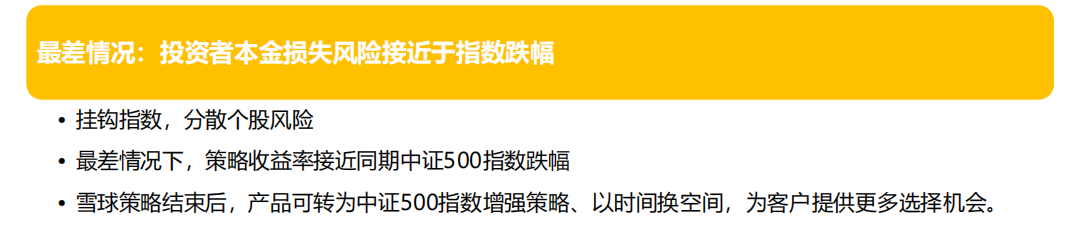

2020年至2022年,雪球產品曾迎來一波爆發期。當時包括信托、券商、私募在內的金融機構紛紛下場創設雪球產品。記者獲取的一份券商給客戶宣講的雪球策略產品交流材料顯示,雪球產品分為本金保障型“小雪球” 和非本金保障型“大雪球”兩類。本金保障型“小雪球”投資下跌虧損鎖定,向上可隨掛鉤標的指數無限上漲,向下可全部本金保障。

但對非本金保障型“大雪球”雖然票息較高,其實質為賣出了敲入結構的看跌期權。該材料顯示,如果不加杠桿,最差情況是:投資者本金損失風險接近于同期指數跌幅。

信達證券金工團隊也在1月12日的研報中,以一款最典型的雪球結構收益憑證為例,指出若該產品的期限為24個月,掛鉤標的為中證500指數,敲出水平為標的資產期初價格的100%,敲入水平為期初價格的80%。只要指數不發生大幅下跌,就可以獲得高額的票息收益,一旦指數下行發生敲入,在上述案例的雪球中,投資者瞬時從12%的潛在正收益轉為20%的虧損,因此雪球的收益在指數價格下行時會格外敏感。

那么,近期隨著A股市場調整,到底有多少雪球可能發生敲入呢?

信達證券金工團隊對雪球產品的存量規模進行估算時指出,根據證券業協會最新發布的場外市場發展報告,截至2023年7月末,收益憑證及場外衍生品存續總規模約2.7萬億,估算截至2023年10月末,掛鉤中證500和中證1000的雪球類產品存量總規模約占全部場外衍生品規模的6%至10%,按照中位數8%估算,雪球目前存量名義本金為2160億。目前場外市場中主流交易的雪球產品一般為2年期,敲入水平線在70%、75%以及80%,敲出水平一般為100%。

而結合市場走勢來看,2022年7至8月以及2023年2月導致80%敲入水平的雪球合約基本已經發生敲入,而2022年9月至2023年2月期間入場的雪球產品基本都已敲出,且2023年11月份的小幅反彈帶動8月入場的一部分雪球發生敲出,目前仍存續的合約主要是2022年7至8月發行雪球,以及2023年2月至今入場的雪球合約,其中約有53億的雪球已經發生敲入,剩余的790億中證1000雪球會隨著指數的下跌而陸續發生敲入。

信達金工團隊同時指出,目前掛鉤中證1000的雪球產品集中敲入區間在5200點以下,平均每下跌100點,敲入規模為100億左右,而雪球產品在4800點左右的敲入速度達到頂峰,每下跌100點,敲入規模在130億左右。

不過,信達金工也指出,相對去年11月,目前雪球集中敲入的沖擊已經得到了一定的釋放,目前掛鉤中證500的雪球產品已經進入集中敲入區間,做市商會隨著指數的波動同步進行對沖操作,但在上下200點的空間內,均為偏多操作,當中證500指數下行至4900點區間,中證1000指數下行至5300區間時,對沖操作才會轉為賣出操作。

此外,信達金工也認為,雪球的敲入和對沖對現貨市場影響較為有限,原因是從體量來看,雪球存量總規模2000億左右,可以撬動的股指期貨名義本金最高為3200億左右,而目前IC與IM股指期貨總持倉額接近6000億,A股市場的總市值在75萬億,雪球自身通過股指期貨市場傳導至現貨市場的影響幾乎可以忽略。

但值得一提的是,近期在A股下跌背景下,雪球引發的敲入以及投資者損失風險也屢屢受到關注。究其原因,在于雪球產品結構所產生的風險,往往均出現在指數調整階段。

上述券商提供的雪球產品材料中就明確指出,非本金保障型“大雪球”策略,“適合慢牛、震蕩、緩慢調整、區間波動行情”。但今年以來市場大幅下跌,正好與雪球適應的市場環境大相徑庭。

事實上,近年來,監管多次提示雪球產品相應風險。

2021年8月,《每日經濟新聞》曾報道,當時各大券商場外業務部均收到監管下發的文件,要求強化“雪球”產品的風險管控。在該文件中,監管指出,證券公司發行雪球產品主要存在以下三大風險:

一是投資者銷售適當性風險。雪球結構具有高票息但非保本的特點,當掛鉤標的指數發生大幅連續下跌時,投資者可能面臨本金較大幅度虧損,屬于一類風險較高的產品,需要加強對終端投資者的風險提示和適當性管理。

二是證券公司對沖不充分的風險。當在觀察日前后,掛鉤標的價格臨近敲入價格或敲出價格附近時,證券公司Delta、Gamma 等風險敞口將發生劇烈跳動,對證券公司的對沖精準性和交易能力提出了較高要求。

三是表內虧損風險。考慮到雪球結構適用環境具有較強周期性,若市場走勢出現趨勢性下滑,同時伴隨掛鉤標的波動率走低、股指期貨負基差大幅收斂,證券公司對沖成本將大幅增加,極端情況下可能導致證券公司大幅虧損。

而上述B投顧坦言,雪球產品實際上對投資者專業知識儲備、風險承受能力要求較高。但在雪球產品發行火爆的時期,最大問題是可能存在部分銷售人員在講解時片面強調收益,或使客戶產生類似高收益存款的錯覺。此外,一般而言雪球產品購買者需要符合適當性三匹配(即風險承受能力為積極型、擬投資品種為高風險金融產品或服務/其他高風險或復雜金融產品或服務、擬投資期限為1到5年/無特別要求)的私募資管合格投資者,但如果不匹配卻要購買,則通常簽告知書即可。因此實際上絕大部分投資者僅適合保本收益的“小雪球”。

而A投顧則指出,2023年以來,其所在券商雪球投資者門檻已提升至1000萬元,且公司已經不再創設新的產品,近期運作的主要是存量產品。“不過由于市場經歷了本輪下跌后,從雪球敲入敲出結構來看,目前產品已有了安全墊,風險得到釋放。”

封面圖片來源:視覺中國-VCG211393708925

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP