每日經濟新聞 2024-01-19 11:53:07

每經記者 黃小聰 每經編輯 肖芮冬

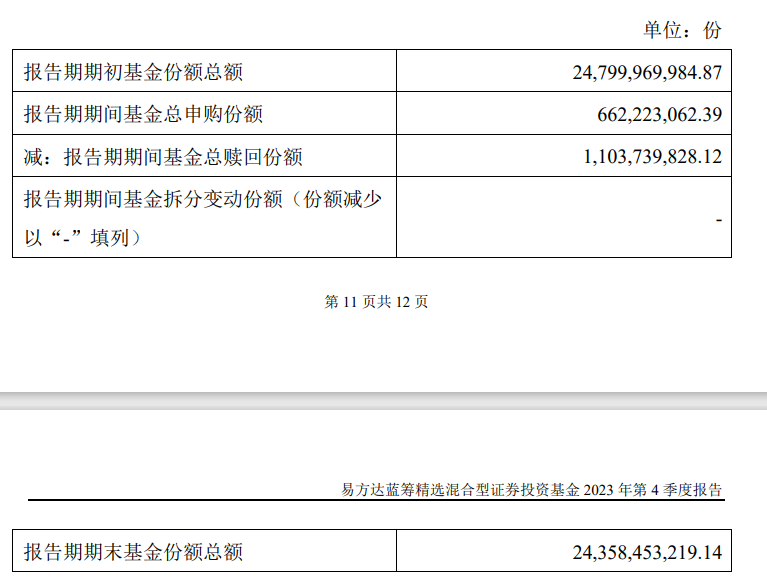

基金2023年四季報持續披露,記者注意到,易方達張坤管理的多只基金在四季度出現凈贖回,比如易方達藍籌精選混合,單季度贖回份額超11億份,不過同時也有超6億份的申購。

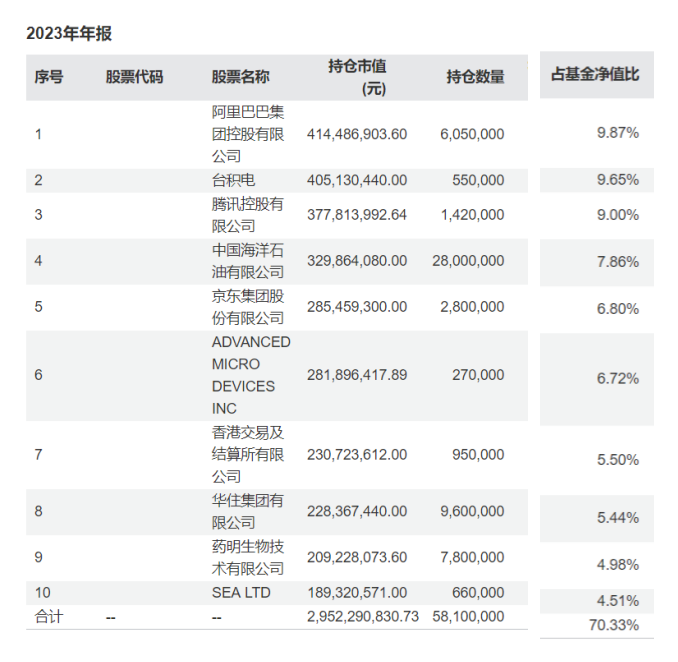

而在前十大重倉股方面,主要是加減倉的變化——減持比較明顯的是招商銀行、騰訊控股、貴州茅臺;另外,易方達藍籌精選混合加倉了藥明生物,易方達優質精選混合和易方達亞洲精選股票加倉了阿里巴巴-SW。

張坤表示:“投資者從過去相信優質企業中長期高確定性的增長到幾乎不再相信,甚至對一些公司的定價反映出‘價值陷阱’的預期。我們認為,長期很多因素值得仔細考量,但此時投資優質企業已經不再需要‘企盼偉大的結果’,只是‘相信普通的結果’即可。”

剛剛披露的基金2023年四季報顯示,易方達張坤管理的多只基金均出現凈贖回的情況。不過整體而言,凈贖回的份額并不是很大。

其中比較明顯的是易方達藍籌精選混合,四季度被贖回超過11億份,但同時也有超6億份的申購,凈贖回約4.4億份。

此外,易方達亞洲精選股票四季度被贖回約2.2億份,但同時也有超1.8億份的申購。

類似的情況在易方達優質精選混合上也有出現,去年四季度被贖回了約1.3億份,但同時有約1.1億份的申購。

再具體從這些基金的重倉股來看,易方達優質精選混合去年四季度主要減持了貴州茅臺、騰訊控股、招商銀行等。其中對招商銀行的持股數從去年三季度末的3580萬股,降至2860萬股。

而在加倉方面,主要加倉了阿里巴巴-SW、洋河股份。其中對阿里巴巴-SW的持股數從去年三季度末的1688萬股,升至1810萬股。

再看易方達藍籌精選混合,四季度也主要減持了貴州茅臺、騰訊控股、招商銀行等。其中對招商銀行的減持幅度同樣最為明顯,持股數從去年三季度末的11500萬股,降至9500萬股。

加倉的個股主要是藥明生物和洋河股份。其對藥明生物持的股數從去年三季度末的7380萬股,升至7800萬股。

再看易方達優質企業三年持有期混合,前十大重倉股大多進行了減持,減持較多的同樣也是貴州茅臺、騰訊控股。不過該基金對招商銀行的持股數保持不變。

最后來看易方達亞洲精選股票,四季度主要減持的也是騰訊控股、招商銀行。其中,招商銀行退出了前十大,新進前十大的是超威半導體,而加倉的主要是阿里巴巴-SW、華住集團-S。

此外,在四季報中,張坤繼續談到了對于目前市場以及所投標的的一些看法。他表示:“經過四季度的下跌后,組合中部分優質公司的股東回報(分紅+回購注銷)水平已經接近或超過了一些傳統意義上的高分紅公司,這在一定程度上暗含著市場或許不再認可這些公司的長期成長性,甚至預期一些公司會成為‘價值陷阱’。”

“然而,我們認為這些企業的競爭壁壘依然堅固,只要老百姓的生活水平能夠逐年上升,那么這些公司的長期成長性依然具備。由此,目前市場對這些優質公司的定價就類似一個‘可轉債’,投資者在獲得票息回報的同時獲得了成長性期權。”

“另外,從自由現金流回報角度來審視,組合整體的自由現金流回報(自由現金流/市值)也幾乎處于歷史最高水平。因此,從各個估值維度考量,一批優質企業的低估值都已經反映了相當悲觀的預期。”

“回顧過去幾年,投資者在買入高資本回報的優質企業時,大多需要付出一定的估值溢價,隱含的假設是這些優質企業的長期成長性往往更為確定,其估值溢價會在整個投資周期中攤銷,從而將投資優質企業的回報攤薄到和普通公司類似的水平。對這類公司的投資者來說,通常相信優質公司回歸永續低增長前的成長期更長,并且長久期的投資者由于其估值溢價攤銷的周期更長,往往比短久期的投資者更傾向支付估值溢價。”

“目前的狀況是,我們發現全球很多國家的優質企業仍然維持著相比普通公司更高的估值溢價,但國內優質企業的估值溢價已收斂到很低水平,甚至對一些公司來說已經完全消失,投資者從過去相信優質企業中長期高確定性的增長到幾乎不再相信,甚至對一些公司的定價反映出‘價值陷阱’的預期。長期很多因素值得仔細考量,但此時投資優質企業已經不再需要‘企盼偉大的結果’,只是‘相信普通的結果’即可。”張坤進一步說道。

封面圖片來源:視覺中國-VCG211164481190

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP