每日經(jīng)濟新聞 2024-01-25 10:28:33

每經(jīng)編輯 彭水萍

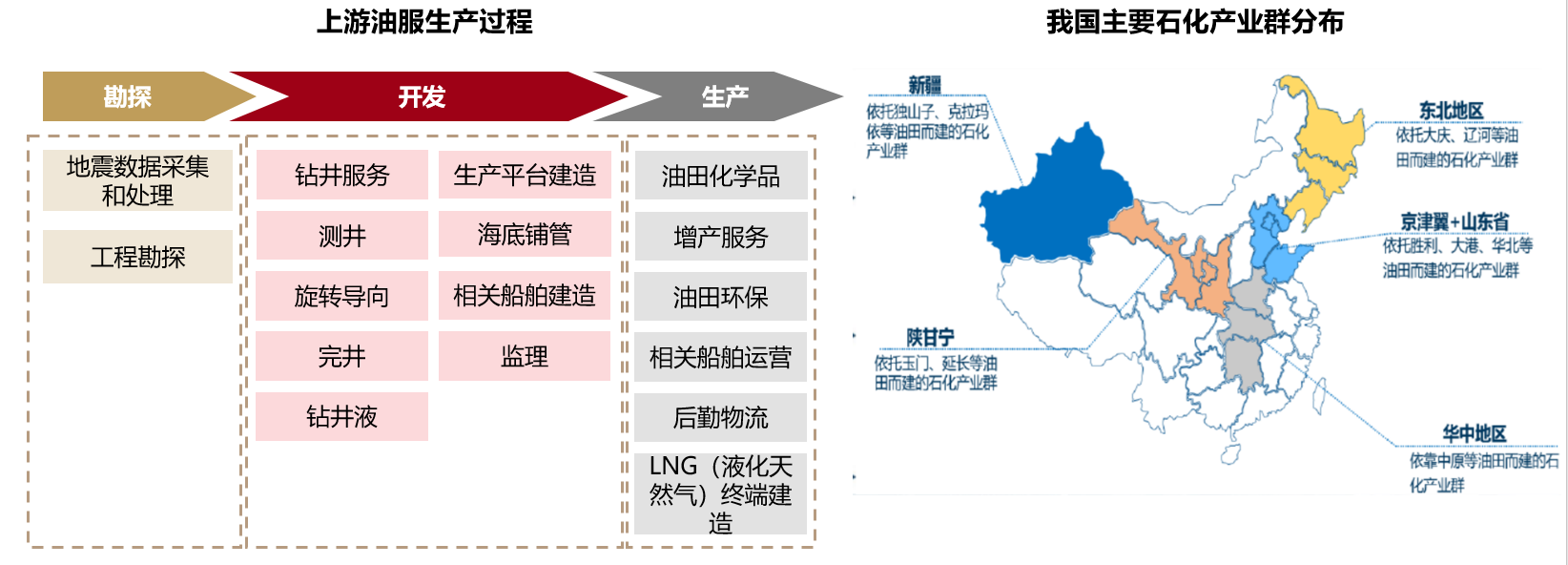

石油被稱為工業(yè)的血液,是現(xiàn)代社會動力燃料及化工原料的主要來源。石油分為原油、天然氣、天然氣液及天然焦油等形式,習慣上一般指原油。石油產(chǎn)業(yè)鏈以原油產(chǎn)業(yè)為根基,衍生發(fā)展出了塑料、化纖、輪胎及精細化工品等眾多產(chǎn)業(yè)鏈。

石油產(chǎn)業(yè)鏈及我國主要石化產(chǎn)業(yè)群分布

資料來源:長江證券研究所、天風證券研究所

風險提示:機構(gòu)研究觀點僅供參考,不構(gòu)成投資建議或承諾,不構(gòu)成投資者選擇具體產(chǎn)品的依據(jù),不構(gòu)成個股推薦。

原油兼具商品屬性及金融屬性。分布來看,全球石油資源分布不均勻,供需不匹配主導全球貿(mào)易。供給端,北美、歐洲、中東是核心供應地區(qū);但需求端,亞太地區(qū)、北美洲和歐洲是全球三大原油消費地區(qū),且亞太地區(qū)的原油消費量逐年提高。全球原油資源呈現(xiàn)出“分布高度不均、區(qū)域特征突出”的特點。因此中長期看,原油價格中樞由供需基本面決定,短期則受美元波動及地緣政治影響。近年來,OPEC+減產(chǎn)疊加美國頁巖油增量有限,原油價格有一定支撐。

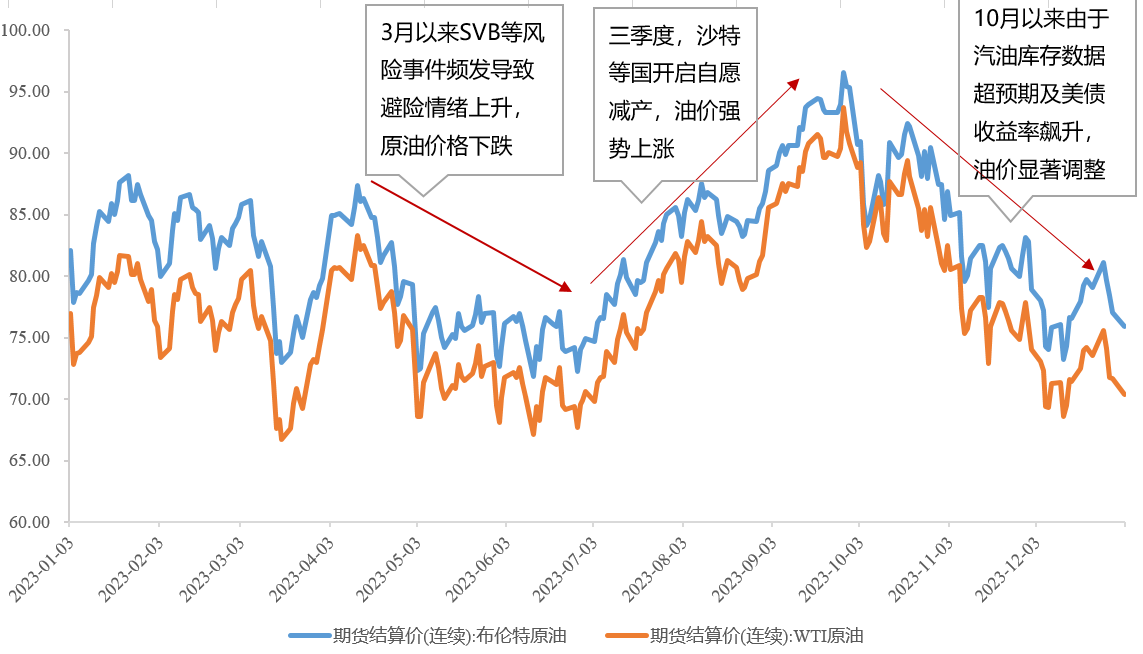

回顧2023年油價走勢,2023年上半年,國際原油價格震蕩走低。3月之后,由于美國銀行以及瑞信等事件引發(fā)了市場對全球金融危機的擔憂,恐慌情緒導致投資者大量涌入避險資產(chǎn)、避開大宗商品,引起了原油價格的下跌。此后市場對經(jīng)濟增長放緩、進而打擊能源需求的擔憂情緒較重,對油價也形成一定壓制。這段時間里,國際油價顯著下跌,甚至低于俄烏沖突爆發(fā)前的水平。

但三季度,主要供給國減產(chǎn)對油價產(chǎn)生有力支撐,油價止跌反彈。WTI漲至2022年11月份以來最高,布倫特油價創(chuàng)2023年1月下旬以來最高。OPEC+較好地執(zhí)行了減產(chǎn)以及自愿減產(chǎn)協(xié)議,7月份OPEC+產(chǎn)量減少約98萬桶/日。另外未來沙特將自愿額外減產(chǎn)100萬桶/日延長至9月份,俄羅斯在9月份自愿額外減少了30萬桶/日的出口量,供給偏緊使得油價出現(xiàn)抬升。

10月以來,由于下游汽油需求低迷及美債收益率飆升,油價顯著調(diào)整。根據(jù)10月初EIA的成品油庫存數(shù)據(jù),由于需求疲軟,汽油庫存增加648.1萬桶至2.27億桶,為2022年1月以來新高,遠高于預期增加16.1萬桶的水準;美國汽油庫存增幅遠超預期,消費數(shù)據(jù)低迷、油價下跌。此外宏觀方面,美債收益率大幅飆升,對國際油價再次造成壓制。油價10月以來高位回落。

2023年國際油價走勢

資料來源:WIND,國泰基金;風險提示:指數(shù)過往業(yè)績不代表未來表現(xiàn);機構(gòu)研究觀點僅供參考,不構(gòu)成投資建議或承諾,不構(gòu)成投資者選擇具體產(chǎn)品的依據(jù),不構(gòu)成個股推薦。

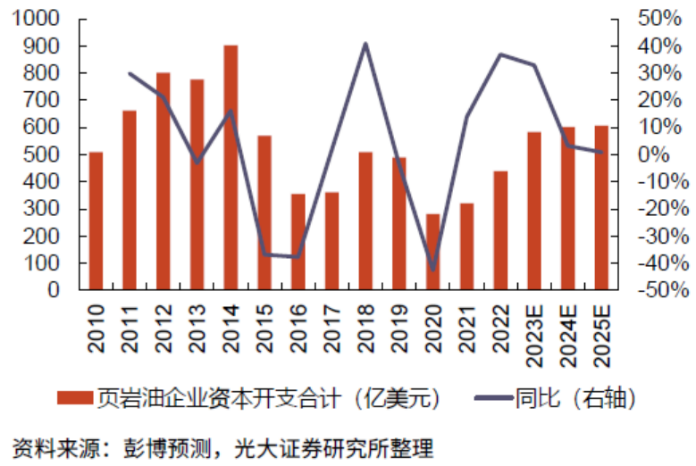

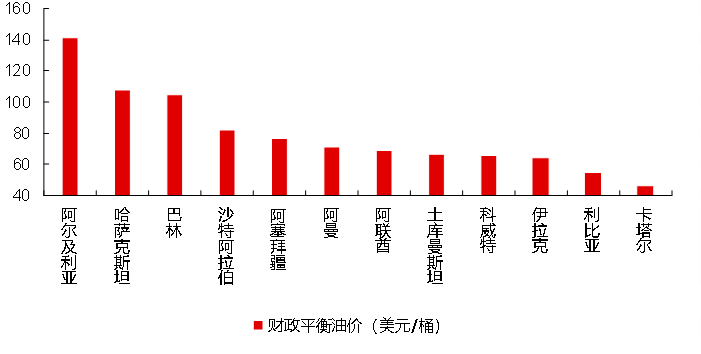

后市來看,供給端,碳中和背景下,全球上游石油公司資本開支呈下降趨勢,美國頁巖油戰(zhàn)略庫存處于歷史低位,未完井、活躍石油鉆機數(shù)下降,近期新增產(chǎn)量有限,為原油價格帶來一定支撐。同時美國頁巖油戰(zhàn)略庫存位于歷史低位,短期難以釋放大量庫存。同時從OPEC會議結(jié)果來看,主要產(chǎn)油國傾向于加大減產(chǎn)力度以應對油價回調(diào)壓力。對于OPEC+主要產(chǎn)油國,大部分政府財政收入依賴石油開采和出口的稅收,因此OPEC+為了維持財政收支平衡,不會放任供應導致油價大幅下跌,近年OPEC+多次執(zhí)行減產(chǎn)協(xié)議,執(zhí)行情況良好。總體油價中樞依然有望高位震蕩。

近年全球油氣公司資本開支有所下降&OPEC+大多數(shù)國家財政平衡油價較高

資料來源:Bloomberg,IMF,長江證券研究所,光大證券研究所

對于我國而言,能源安全顯得尤其重要。當前我國石油對外依存度較高,能源安全價值凸顯。當前國內(nèi)原油進口對外依存度約為70%,低儲備、高需求使得我國成為全球第一大原油進口國。因此能源安全價值凸顯,政策層面高度重視,一系列能源政策多次提及“能源安全”,推進國內(nèi)石油企業(yè)穩(wěn)步增產(chǎn)。

《2021年能源工作指導意見》提出“到2025年國內(nèi)原油年產(chǎn)量回升并穩(wěn)定在2億噸水平,穩(wěn)中有升”。政策扶植下,國內(nèi)石油穩(wěn)步增產(chǎn)持續(xù)推進,石油企業(yè)近年加大石油勘探開發(fā)力度,推動原油儲量回升。2016年以來,石油央企加大資本支出。根據(jù)廣發(fā)證券研究所統(tǒng)計,2022年中國石油資本支出最高為509億元,中國海油資本支出為241億元。我國原油已探明儲量不斷上升。截至2022年,我國原油已探明儲量為263.7億桶,保持連續(xù)三年高增長。

此外石油行業(yè)中央國企占比超過半數(shù),行業(yè)有望持續(xù)受益于“中特估+國企改革”。 2020年-2022年國央企改革初見成效,2023年更具針對性地提出“1利5率”經(jīng)營改革指標,強調(diào)盈利能力和現(xiàn)金流創(chuàng)造。石油行業(yè)中,央國企占比超半數(shù);受益于“中特估+國企改革”,經(jīng)營業(yè)績有望進一步改善。(數(shù)據(jù)來源:WIND,成分股信息截至2023/12/14,中央國有企業(yè)+地方國有企業(yè)占比約52%,超半數(shù)。)

投資角度看,石油行業(yè)還因其高股息具備價值。對比海外石油龍頭,國內(nèi)石油企業(yè)股息率較高。根據(jù)WIND數(shù)據(jù),截至2023年12月14日,中證油氣產(chǎn)業(yè)指數(shù)近12個月股息率為4.56%。

整體看,當前OPEC+持續(xù)減產(chǎn),原油供給受限導致下行相對有底;而我國原油、天然氣進口對外依存度較高,能源安全價值不斷凸顯。近年一系列能源政策多次提及“能源安全”,積極鼓勵國內(nèi)石油企業(yè)不斷加大勘探開發(fā)力度,推動原油儲量回升。此外石油行業(yè)國央企占比較多,有望持續(xù)受益于中國特色估值體系建設(shè)和國企改革帶來的經(jīng)營效率提升,對比海外龍頭,估值可能存在一定的上升空間。此外高股息也使得石油板塊具備較好的投資價值,綜上所述,可關(guān)注石油板塊,把握石油價格止跌回暖、國企改革下石油板塊的投資機會。

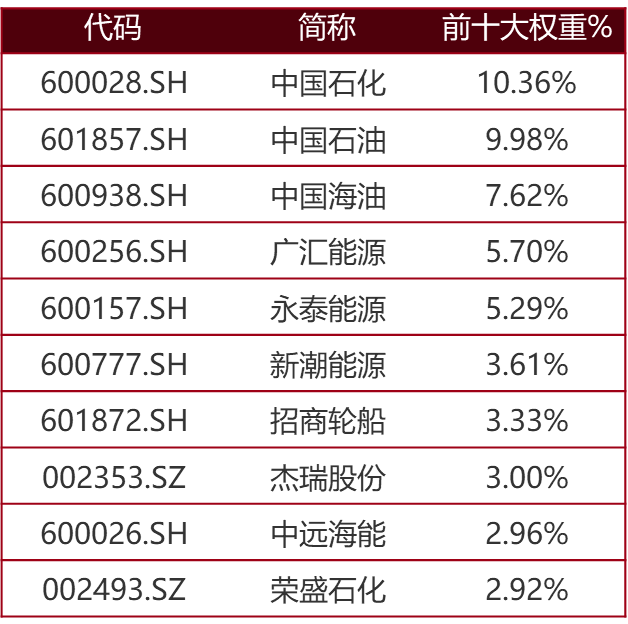

石油ETF(561310):石油產(chǎn)業(yè)鏈全布局

國泰石油ETF標的指數(shù)為中證油氣產(chǎn)業(yè)指數(shù)(H30198.CSI),選取樣本空間內(nèi)符合可投資性篩選條件的證券,主營業(yè)務涉及石油與天然氣的開采、設(shè)備制造、運輸、銷售、煉制加工,以及初級石油化工產(chǎn)品生產(chǎn)領(lǐng)域的上市公司證券;按照過去一年日均總市值由高到低排名,選取排名前60的證券作為指數(shù)樣本。

中證油氣產(chǎn)業(yè)指數(shù)(H30198.CSI)前十權(quán)重股和行業(yè)分布情況

資料來源:WIND,長江證券研究所;時間截至2024/1/3

風險提示:細分行業(yè)占比會隨著指數(shù)成分股調(diào)整和成分股漲跌發(fā)生變化。

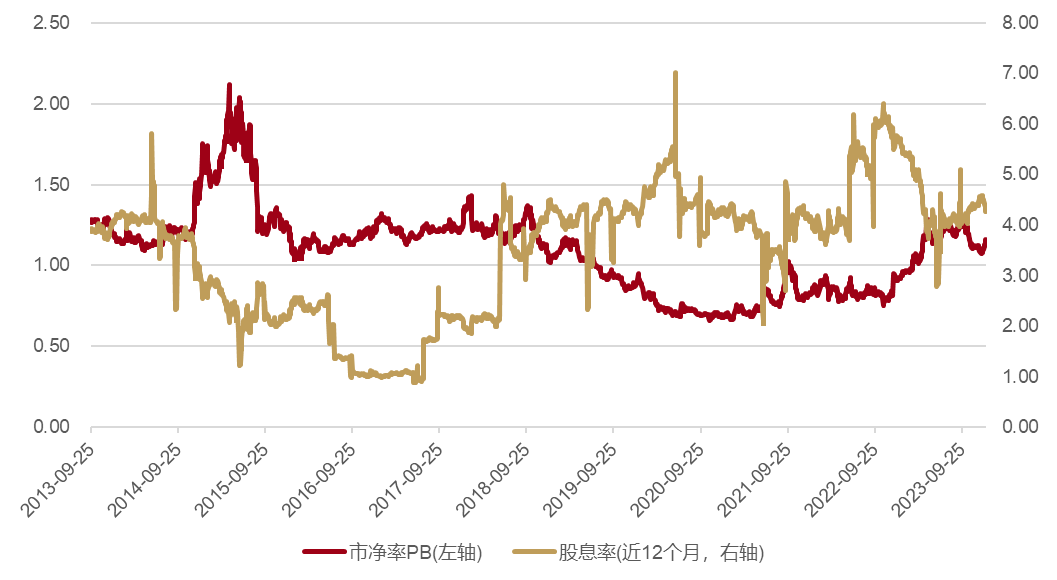

截至2024年1月4日,中證油氣產(chǎn)業(yè)指數(shù)PB估值為1.16倍,近年估值不斷抬升;雖然相對自身歷史分位數(shù)水平不低,但相比海外石油龍頭仍有一定空間。隨著油價進一步企穩(wěn)回升、國企改革釋放石油企業(yè)經(jīng)營活力,估值可能存在進一步上行的空間。根據(jù)WIND數(shù)據(jù),截至2024/1/4,中證油氣產(chǎn)業(yè)指數(shù)近12個月股息率為4.26%。股息率較高,帶來一定的投資價值。

中證油氣產(chǎn)業(yè)指數(shù)近十年P(guān)B估值及股息率

資料來源:WIND, 時間截至2024/1/3

風險提示:

投資人應當充分了解基金定期定額投資和零存整取等儲蓄方式的區(qū)別。定期定額投資是引導投資人進行長期投資、平均投資成本的一種簡單易行的投資方式。但是定期定額投資并不能規(guī)避基金投資所固有的風險,不能保證投資人獲得收益,也不是替代儲蓄的等效理財方式。

無論是股票ETF/LOF基金,都是屬于較高預期風險和預期收益的證券投資基金品種,其預期收益及預期風險水平高于混合型基金、債券型基金和貨幣市場基金。

基金資產(chǎn)投資于科創(chuàng)板和創(chuàng)業(yè)板股票,會面臨因投資標的、市場制度以及交易規(guī)則等差異帶來的特有風險,提請投資者注意。

板塊/基金短期漲跌幅列示僅作為文章分析觀點之輔助材料,僅供參考,不構(gòu)成對基金業(yè)績的保證。

文中提及個股短期業(yè)績僅供參考,不構(gòu)成股票推薦,也不構(gòu)成對基金業(yè)績的預測和保證。

以上觀點僅供參考,不構(gòu)成投資建議或承諾。如需購買相關(guān)基金產(chǎn)品,請您關(guān)注投資者適當性管理相關(guān)規(guī)定、提前做好風險測評,并根據(jù)您自身的風險承受能力購買與之相匹配的風險等級的基金產(chǎn)品。基金有風險,投資需謹慎。

封面圖片來源:視覺中國-VCG41N1135260980

如需轉(zhuǎn)載請與《每日經(jīng)濟新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟新聞》報社授權(quán),嚴禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟新聞APP

Copyright ? 2024 每日經(jīng)濟新聞報社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112