每日經濟新聞 2024-01-25 17:33:47

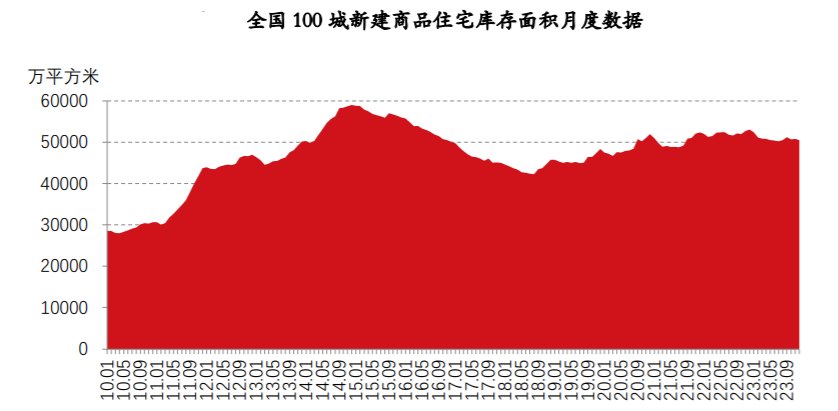

◎截至2023年底,全國百城新建商品住宅庫存總量為5.05億平方米,相比2022年底下降4.8%;百城住宅庫存總體呈現月度下降的態勢,并連續11個月保持同比下滑,終結了此前連續50個月同比正增長的態勢。

◎上海易居房地產研究院研究總監嚴躍進分析認為,2024年的重心在于“去庫存”,而非“補庫存”,各地銷售工作、房貸工作、購地工作等應該基于這個最基本的市場狀況來進行。同時,要適當關注結構性房源不足的問題,圍繞“好房子”的標準開展庫存相關工作。

每經記者 陳利 每經編輯 魏文藝

2023年百城新房供求關系發生轉變。

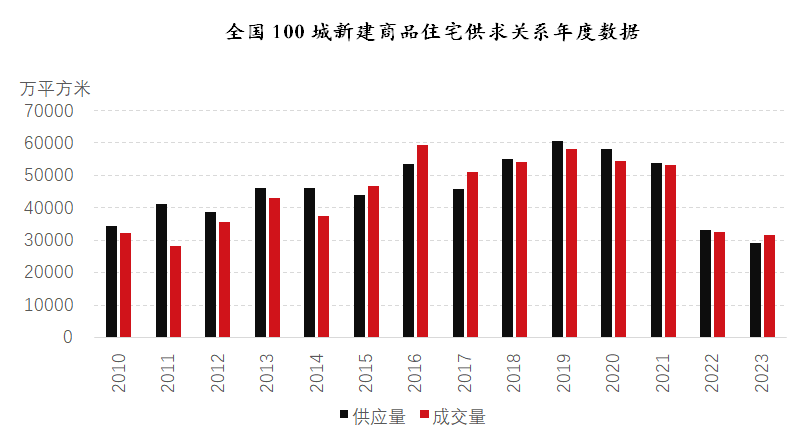

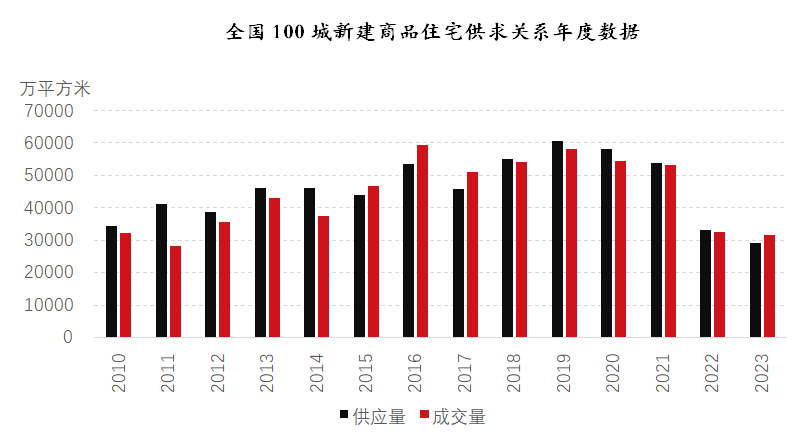

易居研究院最新發布的《2023年中國百城庫存報告》顯示,2023年全國百城新建商品住宅供應面積為29112萬平方米,成交面積為31652萬平方米,供求比為1:1.1,總體呈現了“供小于求”的態勢,改變了過去五年“供大于求”的常態。

此外,截至2023年底,全國百城新建商品住宅庫存總量為5.05億平方米,相比2022年底下降4.8%;百城住宅庫存總體呈現月度下降的態勢,并連續11個月保持同比下滑,終結了此前連續50個月同比正增長的態勢。

“庫存高企壓力有一定程度的緩解。”上海易居房地產研究院研究總監嚴躍進1月26日向《每日經濟新聞》記者(以下簡稱每經記者)分析認為,2024年的重心在于“去庫存”,而非“補庫存”,各地銷售工作、房貸工作、購地工作等應該基于這個最基本的市場狀況來進行。同時,要適當關注結構性房源不足的問題,圍繞“好房子”的標準開展庫存相關工作。

2023年,全國100個城市新建商品住宅供應量為29112萬平方米,成交量為31652萬平方米,呈現出“供小于求”的態勢。

截至2023年底,全國百城新建商品住宅庫存總量為50518萬平方米,相比2022年底的53058萬平方米下降了4.8%;全國百城住宅庫存出現了連續11個月的同比下降態勢。

“這一方面源于2023年是全國各地全面去庫存的關鍵一年,尤其是下半年各地積極響應中央精神,主動調整優化房地產政策,積極促進合理住房消費需求的釋放。”嚴躍進表示,房地產供給端出現萎縮,也導致房源供應或推盤能力面臨制約,進而也會使得庫存指標難以明顯增加。

值得注意的是,從月度數據看,即便是到了去年11月和12月,“供小于求”的態勢也沒有減緩跡象,甚至有加重跡象。

“這改變了過去五年(2018-2022年)‘供大于求’的常態,具有非常好的信號意義。這也說明2023年的去庫存工作取得積極成績。不過我們也要看到,相比2021年及以前年份,2023年出現了明顯的萎縮狀態,這是后續需要關注的重點內容。”嚴躍進表示。

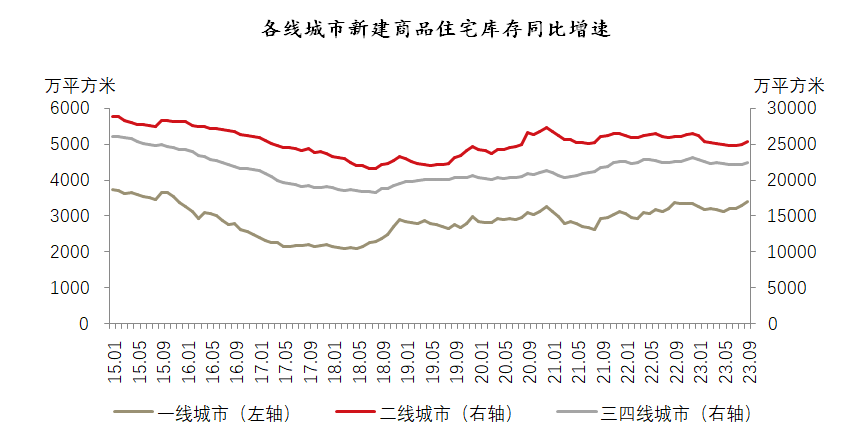

分城市能級來看,全國百城中一、二、三四線的新建商品住宅庫存總量分別為3568萬平方米、24575萬平方米和22375萬平方米,相比2022年底增速分別為6.2%、-7.5%和3.2%。從城市結構看,一線城市的庫存拉升態勢較為明顯,這和一線城市購地及新開工市場平穩、房源供應充足等有關。尤其是2023年下半年一線城市出臺了各類樓市利好政策,房源供應頻次明顯增加。

嚴躍進指出,二線城市和三四線城市庫存數據均有所下降。一方面,最近兩年二線城市受延期交房等因素影響,新房開發和房源供應受到影響。而對于三四線城市來說,2018年下半年棚改貨幣化褪色后,庫存總體呈現“緩慢上升后下降”的態勢。數據顯示,三四線城市當前出現了連續10個月庫存同比下降,意味著高庫存壓力有所緩解。

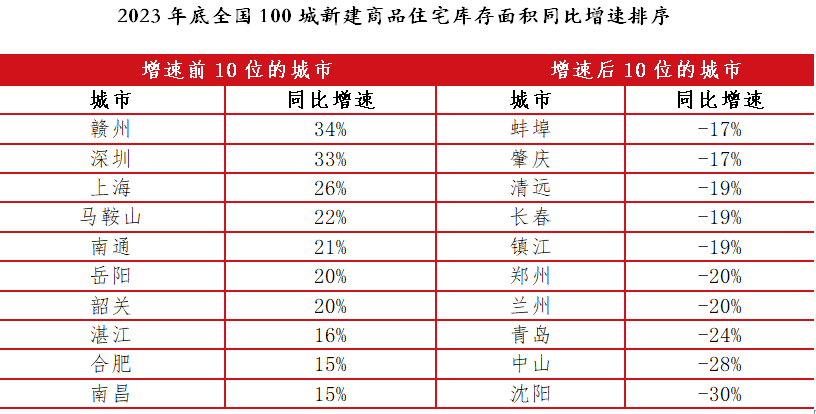

截至2023年底,全國百城中有32個城市庫存出現了同比正增長,占比三成。

“此類城市庫存規模增加,和新房供應增加有關,不能簡單理解為新房異常難出售。”嚴躍進分析指出,尤其是到了2023年下半年,隨著各地“認房不認貸”、房貸政策“雙降”等政策影響,各地房企推盤意愿和積極性明顯增加。包括深圳、上海等城市都有類似情況,反過來說明部分重點城市新房供應節奏是正常有序的。

從具體城市來看,贛州、深圳和上海三個城市庫存同比拉升較為明顯,同比增速分別為34%、33%和26%;而沈陽、中山和青島的庫存下滑速度較快,增速分別為-30%、-28%和-24%。

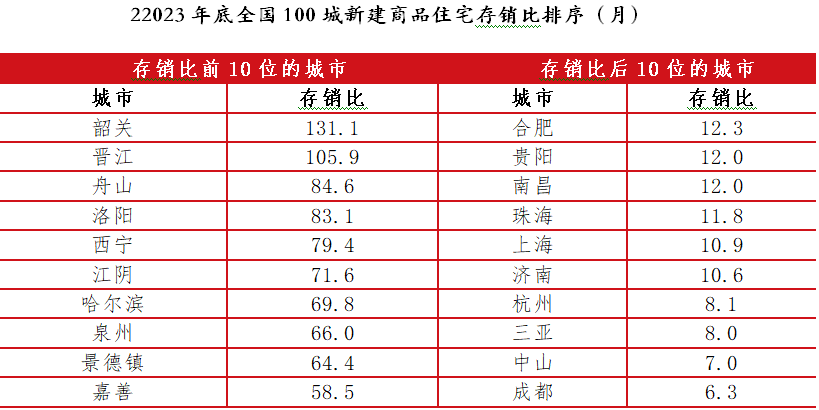

截至2023年底,全國百城平均存銷比為22.4個月,其中一、二、三四線的新建商品住宅存銷比分別為16.7個月、19.2個月和29.5個月。總體上來看,一線城市去化周期相對好,二線城市居中,而三四線城市最長。

從排序可以發現,包括成都、中山和三亞的去化速度相對較好,存銷比分別為6.3個月、7.0個月和8.0個月。以成都為例,據四川中原研究院統計數據,2023年大成都累計新增房源供應129131套,總供應體量達約1713萬平方米,同比去年分別下降7.85%、6.44%,但成交1939萬平方米,同比上漲5%。

“此類城市基本面不錯,從實際反饋看樓市也相對健康。一個非常重要的邏輯在于,人口或年輕人規模大的城市,其樓市會更堅挺,庫存去化指標也會更為健康。”嚴躍進表示。

總體上看,在全國百城中,有54個城市去庫存周期超過24個月即兩年,相比2022年的39個增加了16個。嚴躍進分析認為:“此類城市更是需要用足用好購房政策、加快去庫存,尤其要把‘大力促進住房消費’作為2024年房地產工作的重中之重。”

觀察2010年以來的歷史數據,全國百城樓市去化周期最高的時候出現在2012年2月,其數值為22.8個月,2023年12月屬于歷史次高水平。

“導致去化周期偏高位的原因,并不是庫存規模偏大,而主要是銷售量處于歷史偏低位。”嚴躍進表示,從“市場-政策”的互動關系看,過去利好政策出臺下,存銷比指標一般呈現“高位隨即下行”的態勢。但2023年則呈現“居于高位、難以壓制”的新情況,說明政策消化需要更長的時間。

“城市間的總體格局沒有發生重大的、本質性的變化。從去化速度按快到慢排序,總體上是一線城市、二線城市和三四線城市。其背后反映了去化邏輯和動力總體不變,即城市人口等指標好的,去化速度相對要快。”嚴躍進續稱。

每經記者注意到,韶關、晉江、舟山、洛陽、西寧是2023年新房存銷比最大的幾個城市,其本身就是交易不太活躍的三四線城市,既沒有特殊的產業優勢,也缺乏人口流入等潛在紅利。那么,這樣的城市如何加速去庫存?

“上述城市中部分屬于過去典型的熱點三四線城市,當前市場明顯降溫。不過部分城市去化周期異常高,和新房網簽備案數據沒有及時錄入或有關系。”嚴躍進指出,當然存銷比前10位的城市中也有哈爾濱、西寧等二線城市。“近期哈爾濱的‘爾濱’熱點事件,持續增加社會大眾對其好感,這對于城市經濟的健康發展和樓市發展等都有積極作用。”

自去年底以來,房地產市場供需兩端的政策支持力度不斷加大。

2023年12月,中央和監管部門召開多個重要會議,中央經濟工作會議為房地產定調,化解房地產風險仍是2024年政策主線,“三大工程”推進節奏有望加快;全國住建工作會議積極落實相關舉措,明確了房地產政策發力方向,穩定房地產市場、構建房地產發展新模式。

與此同時,各地政策繼續優化調整。如北京、上海降低首付及貸款利率并優化普宅認定標準;重慶優化房地產稅認定標準、推廣以舊換新;唐山則推行平價商品住房,采取收購庫存商品房等多種方式增加保障房供給,鼓勵“現房銷售”,以期促進房地產市場預期修復。

從市場反饋來看,2024年元旦期間,各地推盤力度一般,營銷力度大多延續節前沖刺水平,除個別項目表現較好外,多地樓市表現較為平淡,且分化加劇。根據中指研究院數據,2024年1月上半月,重點50城新房銷售面積同比下降超三成,市場活躍度不足,購房者置業情緒仍偏弱。

上周(1月15日-21日),中指研究院監測的7個代表城市整體庫存環比略漲0.05%。其中,一線城市,上海、深圳庫存環比均略有上漲,漲幅分別為1%、0.4%;北京、廣州下跌,跌幅分別為2.4%、1.1%。二線城市中,溫州、蘇州庫存環比上漲。

“房地產市場修復節奏仍依賴于購房者置業預期能否改善,短期新房市場仍有一定調整壓力。”中指研究院市場研究總監陳文靜表示,根據“中國房地產業中長期發展動態模型”,中性預期下,2024年全國商品房銷售面積同比下降5%左右;樂觀預期下,若2024年經濟持續恢復、置業意愿改善,疊加城中村改造如期推進,銷售規模或可實現小幅增長。

“2024年去庫存工作將面臨新的變化和新的機會。”易居研究院分析指出,2024年是全面消化2023年政策的關鍵時期,政策效應釋放,自然帶動去庫存效率的提高,而在經歷了2023年房價的全面深度調整,各類價格折扣和優惠非常到位、購房的成本在進一步降低,同時房價本身也面臨企穩向好趨勢。因此,“2024年購房性價比明顯提高,購房者的入市信心將明顯增加,這對于房企和各城市去庫存都有積極的作用。”

封面圖片來源:視覺中國-VCG111423448141

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP