每日經濟新聞 2024-01-31 20:17:58

◎金鴻新材報告期內的業績表現可謂亮眼,特別是2022年和2023年上半年,更是上演了業績“狂飆”劇情。不過,在此期間,公司主營產品格局發生大幅變動,令業績增長的穩定性充滿變數。

◎1月29日,某注冊會計師向《每日經濟新聞》記者表示,應收賬款大增導致公司經營性現金流持續為負,能夠說明公司業績質量存在一定問題,從長期來看,也會限制公司的進一步發展。

每經記者 王琳 每經編輯 董興生

山東金鴻新材料股份有限公司(以下簡稱“金鴻新材”)正沖刺深交所主板市場IPO。

《每日經濟新聞》記者注意到,金鴻新材報告期內的業績表現可謂亮眼,特別是2022年和2023年上半年,更是上演了業績“狂飆”劇情。不過,在此期間,公司主營產品格局發生大幅變動,令業績增長的穩定性充滿變數。

此外,即使在已轉換“賽道”的2022年、2023年上半年,金鴻新材的前五大供應商名單也變動頗大。尤其是2023年上半年,金鴻新材放棄了河南厚德鉆石科技有限公司(以下簡稱“厚德鉆石”)等重要供應商,“舍近求遠”選擇了遠在湖南的炎陵興泰新材料有限公司(以下簡稱“炎陵興泰”),后者為公司提供了最主要原材料超硬材料,占到了超過4成的采購額。金鴻新材2023年上半年的超硬材料采購價格也較2022年大幅下降,這促使公司毛利率在2023年上半年大幅抬升。

而在金鴻新材的供應商名單中,還有一家公司相對特殊,即武漢美琪林新材料有限公司(以下簡稱“美琪林”),該公司由宋秀芬持股55%,并擔任執行董事、總經理和財務負責人。2023年5月,金鴻新材向美琪林采購了研發用機器設備及9項專利,同月,宋秀芬的配偶董世昌入職金鴻新材,擔任研發中心副經理。某券商保薦代表人對記者表示,上述采購實質上更像是對美琪林的并購行為。

另外,美琪林官網顯示,其擁有用于防彈的碳化硅陶瓷板、碳化硼陶瓷板兩種產品,這正好是金鴻新材2022年以來的最主要產品。盡管金鴻新材在回復記者采訪時稱,美琪林并未生產和銷售上述兩種產品,但在記者隨后的采訪中,美琪林方面人士證實了公司確有銷售上述兩種產品。在上述保薦代表人看來,若真如美琪林官網介紹,則金鴻新材還存在員工競業的問題,導致可能出現損害金鴻新材利益的情況。

金鴻新材主要從事特種陶瓷制品的研發、生產和銷售,產品主要用于工業民用領域和防護裝備領域。

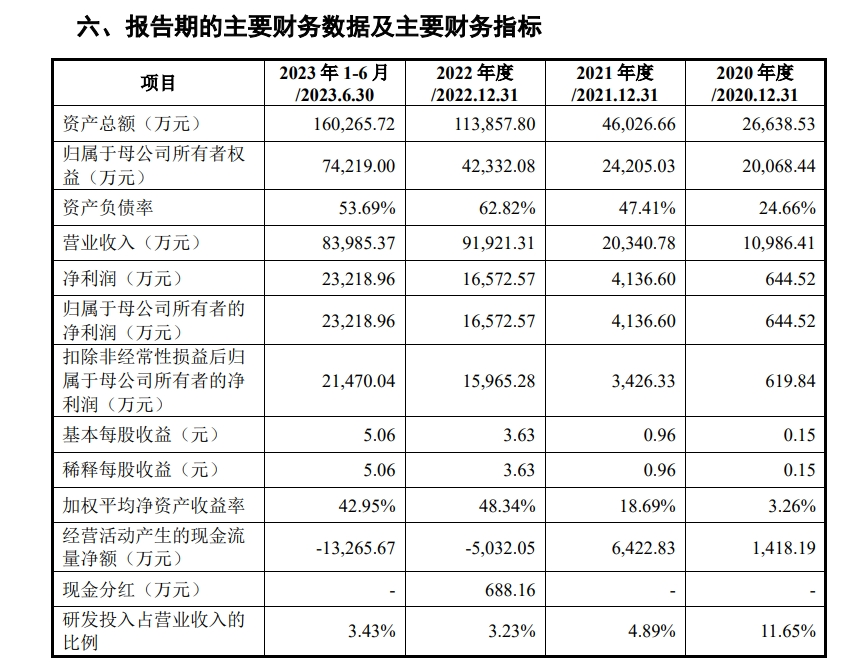

招股書顯示,2020年至2023年上半年三年一期(報告期),金鴻新材的營業收入分別為1.10億元、2.03億元、9.19億元和8.40億元,扣非后歸母凈利潤分別為619.84萬元、3426.33萬元、1.60億元和2.15億元。

圖片來源:招股書截圖

單從報告期內的業績增速來看,金鴻新材的基本面可謂非常亮眼。

《每日經濟新聞》記者研究發現,2022年以來,金鴻新材靚麗的業績表現背后,最大功臣是三家新進大客戶。

2022年1月,金鴻新材同時獲得了重慶盾之王復合公司(以下簡稱“重慶盾之王”)、北京普凡防護科技有限公司涿州分公司(以下簡稱“北京普凡”)和成都錦安器材有限責任公司(以下簡稱“成都錦安”)的大訂單。三家客戶在2020年和2021年均未進入金鴻新材前五大客戶之列,但到了2022年和2023年上半年,對上述三家客戶的銷售收入占金鴻新材整體營收的比例之和分別為74.52%和89.71%。

值得一提的是,這三家大客戶還間接導致公司的主營產品賽道發生變化。

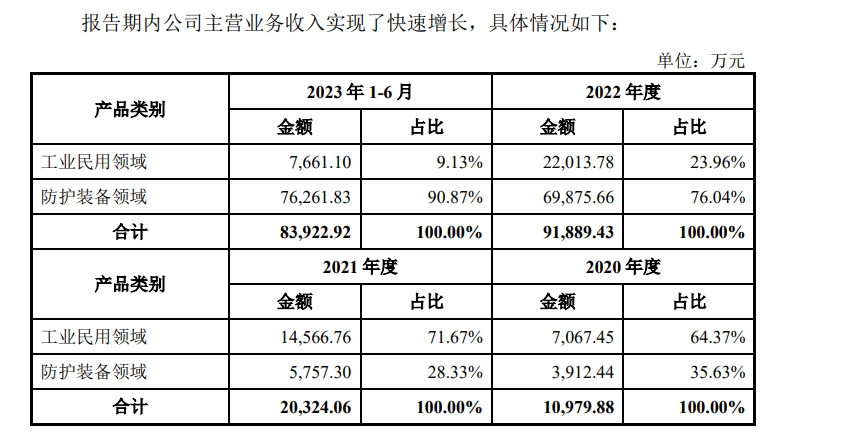

招股書顯示,2020年和2021年,金鴻新材的工業民用領域產品銷售收入占比分別為64.37%和71.67%;2022年和2023年上半年,工業民用領域產品銷售收入占比分別下降至23.96%和9.13%,防護裝備領域產品銷售收入占比則分別達到了76.04%和90.87%。

圖片來源:招股書截圖

而金鴻新材對上述三家客戶銷售的產品則正是防護裝備領域特種陶瓷。

招股書顯示,2020年2月21日,重慶盾之王、北京普凡、成都錦安均中標了大額訂單,金鴻新材也積極進行產品的研發并進行相應的技術儲備。作為上述客戶的主要供應商,2021年,金鴻新材碳化硼陶瓷板產品銷量有所上升,2022年度及2023年1-6月,碳化硼陶瓷板的銷量進一步大幅增加。

那么,在重慶盾之王等三大客戶完成上述中標訂單后,金鴻新材碳化硼陶瓷板產品銷售能否持續,公司后續獲取訂單以及業績表現是否具有可持續性?1月30日,金鴻新材在回復《每日經濟新聞》記者發去的采訪函時僅表示,公司在合適時候對此會有公告。

盡管這三家大客戶幫助金鴻新材在報告期內實現業績飛升,但這些訂單的收入卻還有大部分并未進入公司賬戶。

招股書顯示,截至2021年末,金鴻新材的應收賬款為2067.12萬元,到了2023年上半年末,公司的應收賬款則為8.94億元,增長了超40倍。金鴻新材應收賬款占資產總額的比例也有大幅提升,2021年末,這一比例為4.50%,到了2023年上半年末則達到了55.77%。

隨著應收賬款的猛增,金鴻新材在2022年和2023年上半年經營活動產生的現金流量凈額分別為-5032.05萬元和-1.33億元,2022年、2023年1-6月公司經營活動產生的現金流量凈額為負。1月29日,某注冊會計師向《每日經濟新聞》記者表示,應收賬款大增導致公司經營性現金流持續為負,能夠說明公司業績質量存在一定問題,從長期來看,也會限制公司的進一步發展。

金鴻新材報告期內的主營產品收入占比大變動的同時,也導致公司的前五大客戶和前五大供應商的穩定性受到沖擊。

其中,金鴻新材2020年的前五大客戶,到了2021年,除薩克米機械(佛山南海)有限公司外,其余4家公司均退出了前五大客戶之列,而金鴻新材2020年和2021年的前五大客戶均來自工業民用領域。到了2022年,來自防護裝備領域的重慶盾之王、北京普凡、成都錦安首次躋身金鴻新材前五大客戶之列,并占據前三甲位置,剩余兩家前五大客戶則來自工業民用領域,其中之一的蘇州鴻昱萊機電科技有限公司也退出2023年上半年前五大客戶列表。

隨著對重慶盾之王、北京普凡、成都錦安三大客戶碳化硼陶瓷板的大量銷售,作為碳化硼陶瓷板主要配方原材料的超硬材料成為金鴻新材最主要的采購產品。2022年和2023年上半年,金鴻新材對超硬材料的采購金額占比均超過了70%。

隨著主要原材料由金屬硅粉變為超硬材料,與2021年相比,金鴻新材的第一和第二大供應商在2022年也自然發生了變化。但到了2023年上半年,金鴻新材的第一大供應商與2022年的名單相比又進行了“變身”。

2022年,作為超硬材料供應商的河南克拉鉆石有限公司和厚德鉆石首次與金鴻新材合作,就進入了金鴻新材前五大供應商之列,并且是第一和第二大供應商,對其的采購金額分別為1.26億元和7160.28萬元。到了2023年上半年,作為超硬材料供應商的厚德鉆石和河南恒威超硬材料有限公司退出了金鴻新材前五大供應商之列,取而代之的是炎陵興泰和鄭州貝斯達精密科技有限公司(以下簡稱“貝斯達”)。

圖片來源:招股書截圖

尤其是在2023年上半年成為第一大供應商的炎陵興泰,金鴻新材對其的采購金額達1.05億元,占當期公司超硬材料整體采購額的42.68%。

貝斯達則成立于2021年11月,2022年即成為金鴻新材的供應商,金鴻新材在2023年上半年對其的采購金額為2682.94萬元,占到當期金鴻新材超硬材料整體采購額的10.91%。

對于超硬材料主要供應商的變更,金鴻新材在招股書中解釋道,公司是根據產品品質和價格擇優選擇供應商。

據公司招股書,2023年上半年,金鴻新材超硬材料的采購價格較2022年下降了16.84%。而相應的,金鴻新材防護裝備領域產品的毛利率也從2022年的30.44%大幅提升至2023年上半年的47.80%。這也側面證明,供應商的變更,的確有“價格”主導因素。

不過,金鴻新材供應商的變動是否主要依據產品品質還有待查驗。

《每日經濟新聞》記者查詢發現,成立于2016年的炎陵興泰注冊資本為500萬元,厚德鉆石的注冊資本則為6000萬元。厚德鉆石官網還顯示,其創始于1995年,是河南省“瞪羚”企業,工信部認定的專精特新“小巨人”企業,是產業鏈上國內外眾多知名企業的供應商。

值得一提的是,厚德鉆石所在的河南省柘城縣還是“鉆石之都”。《新華每日電訊》于2023年9月發布的一篇報道就提到,柘城的金剛石產業世界聞名,金剛石微粉的年產量和出口量分別占據全國的70%和50%。

那么,金鴻新材為何還要“舍近求遠”,選擇遠在湖南的炎陵興泰,而放棄位于河南的厚德鉆石作為超硬材料的主要供應商?對此,金鴻新材回復記者采訪時僅表示,炎陵興泰可以滿足公司需求。

在金鴻新材的供應商名單中,有一家公司相對特殊,即美琪林,其由董世昌的配偶宋秀芬持股55%,而董世昌則是金鴻新材的研發中心副經理。

招股書顯示,2021年至2023年上半年,金鴻新材向美琪林采購陶瓷原材料、造粒粉等材料,采購金額分別為213.61萬元、528.95萬元和298.89萬元,分別占金鴻新材當期營業成本的1.55%、0.85%和0.66%。

圖片來源:招股書截圖

金鴻新材表示,公司于2020年開始與董世昌夫婦控制的美琪林合作,逐步開始向其采購上述材料,因美琪林相關材料質量優、價格合理,能夠滿足公司產品對材料的需求,因此,雙方一直合作至今。

不過,金鴻新材似乎并不滿足于向美琪林采購原材料。到了2023年5月,董世昌入職了金鴻新材,成為公司研發中心副經理。

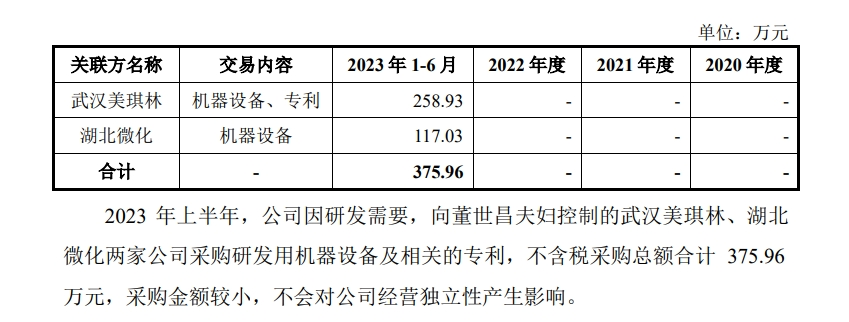

伴隨董世昌入職金鴻新材,同樣在2023年5月,金鴻新材向美琪林采購了研發用機器設備及9項專利,總共交易價格為258.93萬元;同時還向董世昌控制的湖北微化裝備科技有限公司(以下簡稱“湖北微化”)采購了研發用機器設備,交易價格為117.03萬元。兩筆交易合計金額375.96萬元(不含稅)。

招股書中并未直接披露上述9項專利單獨的采購價格。不過,記者注意到,金鴻新材在2023年上半年受讓取得專利權形成的無形資產賬面原值為140.53萬元。

金鴻新材在招股書中表示,上述交易是根據評估機構給出的評估值來設定最終交易價格,交易價格具有公允性。但這樣的表述可能依然無法打消外界關于交易價格公允性的疑問。1月30日,某IPO律師向《每日經濟新聞》記者表示:“(這涉及)關聯交易定價的公允性,他們之間這個交易經不經得起查,后面反饋可能也會要求展開詳細論證價格是否公允,有沒有通過這個來輸送利益。”

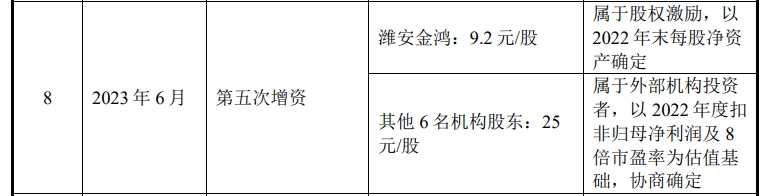

事實上,就在董世昌入職一個月之后的2023年6月,金鴻新材進行了報告期內的第二輪增資,被作為核心員工的董世昌成為唯一的股權激勵對象,其以368萬元認購員工持股平臺濰安金鴻224萬元財產份額,并由濰安金鴻以368萬元認購金鴻新材新增注冊資本40萬元。

此次增資完成后,濰安金鴻持有金鴻新材6.8265%的股份,成為金鴻新材第三大股東。董世昌持有濰安金鴻11.8427%的出資份額,進而間接擁有了金鴻新材0.81%的股份。

值得一提的是,濰安金鴻參與此次增資的價格為9.2元/股,而其他6名機構股東參與增資的價格為25元/股。金鴻新材表示,給予濰安金鴻較低的增資價格,是因為該增資屬于股權激勵。

圖片來源:招股書截圖

讓金鴻新材采購研發用機器設備及專利的美琪林和湖北微化是怎樣的兩家公司?

美琪林官網顯示,公司是一家專業從事粉體造粒、粉體改性、陶瓷及其他無機材料成型相關多種綠色環保工業助劑研發生產和進口助劑經銷的企業,特別是公司特種陶瓷——無壓燒結碳化硅、碳化硼陶瓷,質量好。

記者注意到,官網顯示,美琪林也擁有用于防彈的碳化硅陶瓷板、碳化硼陶瓷板兩種產品,而這正是金鴻新材在防護裝備領域的主要產品。

不過,金鴻新材在回復《每日經濟新聞》記者采訪時表示,經了解,美琪琳未生產用于防彈的碳化硅陶瓷板、碳化硼陶瓷板,也未對外銷售該類產品。

1月31日,《每日經濟新聞》記者通過美琪林官網上的電話號碼,以采購商的名義致電美琪林公司,對方表示公司有用于防彈的碳化硅陶瓷板、碳化硼陶瓷板可供出售。而這與金鴻新材回復記者采訪時的說法截然相反。

湖北微化官網則顯示,其是一家從事碳化硅微通道化工設備、第三代碳化硅晶圓生產研發與制造生產的公司,公司創始人長期從事碳化硅材料研究,取得許多重大創新成果,在碳化硅特種陶瓷行業有很大影響力。

對于采購美琪林和湖北微化研發用機器設備及專利的背景,金鴻新材在招股書中表示,董世昌入職公司后,擬將個人主要精力投入公司,因此,計劃將其控制的美琪林、湖北微化部分研發用長期資產處置,經各方協商,公司與美琪林、湖北微化簽署《資產收購協議》,將部分機器設備及專利權轉讓給公司。

圖片來源:招股書截圖

在某券商保薦代表人看來,金鴻新材對美琪林的研發用機器設備及9項專利的采購,實質上更像是一項對美琪林的并購行為。“他們似乎以并購的實質,把需要的知識產權和人轉移過來,可能是因為標的不規范,所以就沒有采用并購的方式。”

前述保薦代表人還進一步向記者表示,如果美琪林確實生產、銷售與金鴻新材相同的產品,由于董世昌成為金鴻新材的員工,金鴻新材就還存在員工競業問題,導致可能出現損害金鴻新材利益的情況,因此美琪林后續可能會被注銷。“是否注銷我不清楚,要是我做(保薦)的話,我估計報的時候就會要求他們給注銷掉。”

此外,在前述保薦代表人看來,采購研發用機器設備和專利,以及將董世昌招為公司研發中心副經理,還會引發對金鴻新材自身研發能力的質疑,即公司研發能力部分是在短期內靠“并購”取得的。

招股書顯示,截至招股書簽署日,金鴻新材擁有專利33項(其中授權專利21項),這其中就包括了在2023年6月從美琪林采購而來的9項專利。

不過,值得注意的是,金鴻新材只將公司董事長王汝江、總工程師于海培、副總經理孫俊艷三人列為了公司核心技術人員,董世昌則未被列入。

封面圖片來源:視覺中國-VCG211366289309

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP