每日經濟新聞 2024-01-31 18:05:13

每經編輯 葉峰

全天500股上漲但跌停個股數量創下階段新高。截至收盤,上證指數跌1.48%報2788.55點,深證成指跌1.95%,創業板指跌0.66%,北證50跌0.18%,萬得微盤股指數跌6.64%,萬得全A、萬得雙創雙雙下跌。A股全天成交7673.2億元,環比有所放量;北向資金凈買入37億元。1月,上證指數累計跌幅為6.27%,月線6連陰;深成指跌13.77%,創業板指跌16.81%,兩大指數均創8年來單月最差表現。

數據來源:wind

下跌原因分析:業績預告不及預期(游戲和微盤股均出現持續預期下調)

游戲業績不及預期,市場對未發布業績預告的游戲公司業績也走向悲觀:目前有20余家上市公司公布業績預告,占中證動漫游戲指數合計權重超6成,合計扣非凈利潤區間在32億-47億人民幣,2022年這部分公司合計虧損7.5億,其中公布業績預告的公司中1/3公司繼續虧損。前十大個股中有7家披露業績預告,單位:億人民幣。

數據來源:公司預報,wind,截至2024年1月31日。

風險提示:個股僅供行業景氣度說明非個股推薦。

龍頭公司在業績預報中指出:受游戲產品研發周期影響,公司推出的新游戲較少,數款在營游戲持續通過內容更新、精細營銷等方式實現長線運營,但受自然生命周期影響,流水相較于2022年有所回落,相應業績貢獻同比下降。但《神魔大陸》《誅仙2》《代號新世界》《代號YH》《代號Z》《靈籠》等多款自研游戲都在積極研發中,小游戲、真人互動影視游戲也在穩步推進中,在研產品涵蓋西方魔幻、東方仙俠、二次元都市、二次元幻想、科幻等多種題材,延續MMO等經典品類優勢的同時,拓展開放世界等創新品類邊界,實現游戲業務健康發展。

游戲行業整體業績預期持續下調,但不需要過分悲觀。一方面雖然存量階段競爭加劇,但AI、MR等新技術的落地有望帶來新增量。2022年中國游戲產業年報國內游戲用戶規模6.64億人,2023年這個數字變為6.68億。國內游戲人口自2018年邁入6億大關后,總體保持平穩,變化不大。充分說明國內游戲玩家規模進入存量階段。玩家付費意愿下降,平臺變現壓力傳導,信息繭房效應加劇,玩家游戲時間觸頂,也帶來了新的行業生態演化趨勢。但游戲與互聯網和人工智能類似,具有引發全域性變革的潛力。游戲產業的產出不僅是游戲在技術、文化、社交等多方面具備溢出價值,中長期隨著AI、MR等新技術的落地,游戲有望釋放更強的成長動能。

另一方面,腰部廠商和產品存在選錯競爭賽道,成本周期過高,錯估內容紅利的壓力,但行業已經積累經驗,向精品化轉型。但專業人士指出目前行業有以下對策,如在紅海賽道做成本偏高的作品,走買量為主的策略;在紅海賽道堅持垂類內容向產品(二次元手游,敘事RPG),但需要控制好成本周期與回報目標;成本周期偏高,又要堅持依賴內容本身的傳播性,則需要找好獨特品類定位與忠實的受眾群體。

圖:游戲指數(左)和2000指數(右)凈利潤預期變化情況

數據來源:wind,游戲指數時間區間為2022.5-2024.1,2000指數時間區間為2023.8-2024.1

游戲長期投資價值分析

【龍頭廠商游戲版號發放,業績逐步兌現】

1月26日國家新聞出版署發布2024年首批國產游戲版號,共計115款游戲獲批。騰訊旗下的《熱血美職籃》,世紀華通的《無盡冬日》,游族網絡的《我的三體:2277》,三七互娛的《客人請留步》,吉比特的《紀元變異》,心動公司的《伊瑟·重啟日》等在列。交銀團隊指出,根據SensorTower及七麥數據,4季度跟蹤的本土手游流水受新游帶動同比增17%。《2023游戲安全白皮書》發布。2023年,中國游戲市場實際銷售收入首次突破3000億關口,同比增長13.95%。

【小游戲有望帶來新增量】

小游戲輕量化、轉化鏈路短,與App端相比能夠差異化覆蓋女性用戶以及年齡層較大的中青年用戶,有望帶來增量市場。小游戲研發周期短,更便于廠商進行產品調優以及App端進行引流。隨著小游戲品類逐漸向中重度擴展,商業化能力不斷提升,預計2023年市場規模超200億。

【AI+視頻等AIGC工具的快速落地】

視頻生成應用持續迭代。1月23日谷歌發布視頻大模型Lumiere,通過全新STUNet架構使A生成視頻時長和內容一致性得到突破性提升,使用戶能夠編輯、修復視頻,或通過文本、圖像生成視頻。其框架由基本模型和空間超分辨率(SSR)模型組成,能夠為每種空間風格創造性地匹配不同的運動。與Gen-2和Pika相比,Lumiere視頻時長更長,具有更高的運動幅度,同時保持時間一致性和整體質量。

在AIGC工具方面,美術、音樂、文案等多種工具已有初步落地和迭代,并接入游戲引擎,方便開發者使用。在游戲開發方面,已有公司初步將AIGC創作工具融入自身美術開發流程。在玩法創新方面,AI原生玩法主要集中在中輕度產品,但重度產品已經在美術設計上融入AI內容提升玩家體驗和付費。

銀河證券認為,AI將持續賦能降本增效。算力方面,在ChatGPT持續滲透背景下,AIGC領域軟硬件結合的飛輪效應逐漸形成;內容方面,AIGC正深入滲透進游戲開發各環節,在游戲資產生成,內容更新優化和游戲運營及管理等各個領域的應用正快速落地,《中國游戲產業AIGC發展前景報告》顯示,超六成頭部國內游戲企業明確AIGC布局。疊加行業內公司新產品周期穩步開啟,后續將持續創造業績,游戲行業后續有望開啟新一輪的增長。

【短劇+游戲迎“正規軍”】

騰訊旗下的閱文集團對外發布“劇本征集令”,進軍短劇業。平臺承諾為作者帶來1.5萬-5萬保底稿酬,和最高2%的流水分賬,閱文集團在“內容標準”“原創投稿要求”“改編投稿要求”和“投稿說明”四個方面進行了統一的要求和規定。短劇市場已進入百花齊放階段,IP儲備豐富和劇本開發能力強的平臺有助于把握受眾者審美,有利于編劇在內容上的原創和改編,為未來短劇內容作鋪墊,有望提前搶占市場份額,而具備基本面優勢的游戲板塊或可優先考慮。

后續來看《完蛋2!我被帥哥包圍了!》有望推出,頭部游戲公司和影視公司開始加碼小游戲和微短劇賽道,依靠“正規軍”強大的制作和發行實力將會顯著提升小游戲和微短劇的產品質量和傳播力度,催動行業向精品化的方向發展。

【蘋果MR預售超預期,有望帶來游戲行業新業態】

1月19日,3499美元售價的VisionPro預售5分鐘內服務器就被擠爆,預售半小時實體店鋪售罄。根據蘋果官方信息,初期還會提供超過250款AppleArcade游戲,AppleArcade上游戲種類豐富,部分國內公司已有游戲上線。蘋果的入局極大促進了開發者布局MR,后續還有Meta、索尼等MR新品上市,內容及應用有望隨硬件繁榮而繁榮。游戲娛樂功能作為MR設備的主功能之一,或會被MR重新定義,進而打開未來游戲的成長空間。

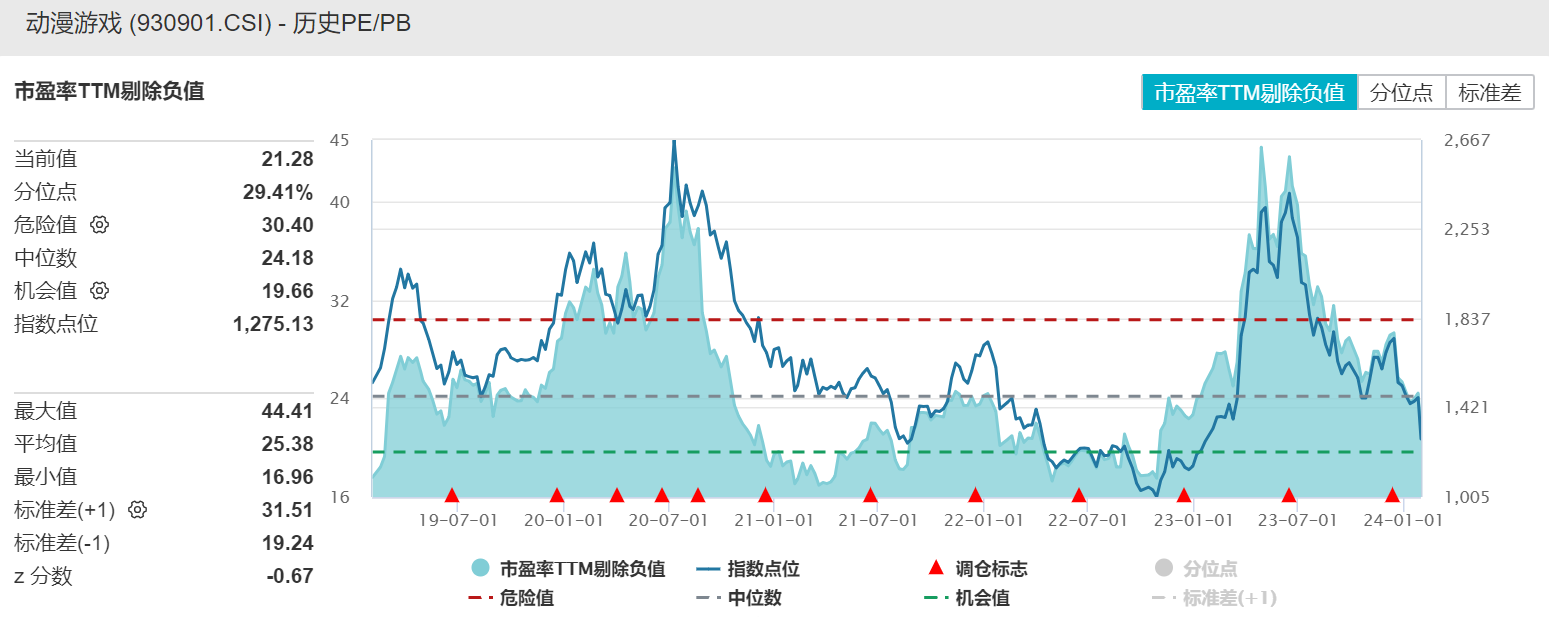

【后市展望】目前板塊低估,重視拋盤后游戲板塊的長期價值

游戲行業同時作為AIGC降本增效落地最確定的方向,在行業加速投入下,降本增效及玩法創新等行業變革均將逐步體現。版號常態化之下,游戲行業供給周期逐步開啟。經過前期調整,游戲板塊投資性價比提升。催化劑來看,AI+視頻(pika、heygen)的快速落地、蘋果MR的發售、AR眼鏡都有望帶來新的增量。

數據來源:wind

從投資角度,基本回調到了2022年初的水平。當時短視頻游戲和AI賦能的估值還未完全注入板塊,長期來看這些新增量價值都還在,短期行業中的泡沫已經基本出清,隨著國產游戲精品化+新業態放量(小游戲、云游戲、MR游戲、視頻游戲等),后續長期價值將更為突出,可以持續關注游戲ETF(516010)。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP