每日經濟新聞 2024-01-31 21:51:27

每經記者 袁園 每經編輯 張益銘

“利率下行是趨勢,短期不用的資金建議鎖定復利的……”

你的朋友圈是否也經常冒出這樣的內容?你是否也經常遇到保險代理人和銀行的業務經理跟你談鎖定收益?在利率不斷下調的當下,無論是年輕白領還是退休阿姨都在思考同一個事情:如何讓錢保值。

作為理財手段的一種,保險代理人和銀行業務經理自然也看到了消費者的這種焦慮。近期,記者注意到,無論是銀行的業務經理還是朋友圈的代理人都在積極推銷 一款產品——增額終身壽。“我剛談了一單10萬的。”某保險經紀人小王在跟記者交流時表示,經歷了3.5%停售后,很多客戶反映買少了,因此增額終身壽產品依舊是當下很多消費者熱衷購買的產品,這個月僅我這邊簽單的就有不少,有三單是20萬躉交,一單3萬3年交的,一單1.2萬10年交的。

不只是代理人渠道,在銀保渠道端,增額終身壽產品也是主打產品。“我們這邊現在主推的就是某保司的一款增額終身壽產品,剛才一個阿姨直接就買了,躉交1年25萬。”某銀行的業務經理對記者表示,增額終身壽當前賣得很火,好多之前沒有趕上3.5%收益產品的人都在搶購3.0%收益的產品。

《每日經濟新聞》記者注意到,往年的“開門紅”保司推出的主力產品結構基本為“短期年金+萬能賬戶”,從去年開始,“開門紅”的產品形式變成了以“年金險+增額終身壽險”的搭配。“其實增額終身壽一直是保司的主力產品之一,行業保費占比為三成左右,只不過往年都是在二季度才開始力推的,現在外部的利率環境發生了變化,所以增額終身壽就成為保司在‘開門紅’主推的產品。”某保司的總精算師接受采訪時表示。

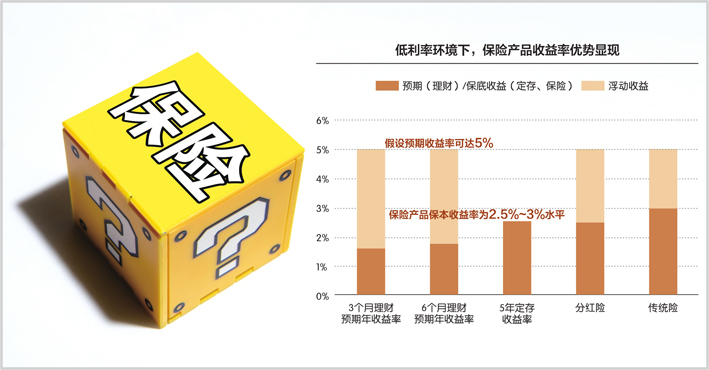

對于市場上的各類保險產品,專業人士建議,消費者要在充分了解產品后,再作出選擇。資料來源:Wind、方正證券研究所 視覺中國圖 劉紅梅制圖

銀行業務經理:增額終身壽最近賣得火

“增額終身壽是我們最近賣得最火的產品,你如果有一些閑錢,最好就是買這款產品。”上述某銀行的業務經理對記者表示,這款產品的最大好處就是收益固定。“在您來之前,我這邊剛有一個阿姨購買了這款增額終身壽。”

在另一家銀行中,業務經理小張聽說記者咨詢保險產品,第一時間推薦的也是增額終身壽產品。據其介紹,當前主打的是增額終身壽和年金險兩種產品,如果是年輕的客戶,建議購買增額終身壽產品。“從某種程度上來看,增額終身壽是可以代替年金險的,而且增額終身壽還能減保。”

《每日經濟新聞》記者注意到,往年銀保渠道主推的產品多是年金險/分紅險+萬能賬戶的組合形式,但是從去年開始,增額終身壽逐步成為“開門紅”的主打產品,今年尤其明顯。小張向記者展示了三款不同保司的產品,均是增額終身壽產品。“相較于其他儲蓄型保險產品,增額終身壽的產品形態更加簡單純粹、產品收益更容易被客戶理解,也有利于銀行作為兼業代理渠道容易講解和銷售(銀行相對比較難銷售復雜保險產品,產品越簡單越好),除了擁有一定比例的身故身價杠桿外,核心客戶利益是現金價值,現金價值可以一定程度上理解為客戶的收益,比較容易計算,什么時候過封閉期現金價值超過本金,到特定年度能實現收益、鎖定利率,長短自行安排。”慧擇保險經紀非健康險線保險產品總監葉鵬程對記者表示。

至于增額終身壽能成為“開門紅”主推產品,葉鵬程認為,一方面得益于本身產品的簡單,另一方面也因為整個儲蓄利率、投資理財大環境使然,一定程度上老百姓如果想獲得安全的回報、鎖定利率不下行,增額終身壽是不二之選,增額終身壽預定利率3.0%,相比較現在的銀行儲蓄利率擁有明顯優勢,加上中長期社會對于利率下行的預期,增額終身壽的優勢就更加明顯。

其實不只是銀保渠道,在個險渠道和中介渠道,增額終身壽也是當下的主推產品。在小王的朋友圈,基本每天都是發布投資理財的相關知識,與此同時還會給客戶推薦當下熱銷的增額終身壽產品。“現在買理財險的客戶比較多,金額也還可以。增額終身壽回收本息后,進可攻退可守,一些老年人不想太麻煩,就會選擇這個。”

據小王介紹,很多客戶都是奔著給手上的現金找一個穩妥的打理方式而來咨詢保險的。“我組員的一些客戶,包括我幫助組員陪談的一些客戶,基本都是本著這個目的。”

銷售火爆背后各平臺口碑卻有些下滑

與渠道端增額終身壽銷售火爆不同的是,增額終身壽在各大平臺的口碑卻有些下滑。在某社交平臺上,搜索“增額終身壽”這幾個關鍵詞,首屏彈出的是“增額壽太坑了”“血淚教訓,跟風買增額壽吃大虧”“我被增額壽坑慘了”等。

為何在業務經理和代理人口中的具有穩健收益的保險產品,會存在如此大的爭議?“每個金融產品都有不同的特性,銀行存款比較靈活但收益較低,增額終身壽作為儲蓄類保險產品,普通消費者應重點關注封閉期(即現金價值超過保費的時間),在此時間前如果退保會有損失,業內常見的封閉期在5年到10年左右,具體根據不同交費期和產品。”葉鵬程分析稱,所以增額終身壽一般針對的是5年或者10年以上的中長期儲蓄規劃,如果是短期內就要使用的錢,不建議選擇投保保險產品。

據悉,增額終身壽適合有閑置資金、有強制存錢、有鎖定利率、有中長期儲蓄規劃,或者借由保單的特殊法律屬性做財富傳承規劃的家庭配置,因為投保保費門檻較低、高低年齡均可,增額終身壽適用的客群非常廣泛。記者在走訪中,業務經理也傳遞出了類似的信號,無論年紀大小,其實都可以配置增額終身壽的。

不過在葉鵬程看來,消費者在配置增額壽時,應該抱著保險姓“保”的目的,充分認清理解增額終身壽的優勢劣勢和產品特性,社會上發生的關于增額終身壽入坑、騙局等類似新聞,多半是因為消費者沒有充分了解認識產品特點,或者是不合格的銷售人員將產品銷售給了不適合的客戶。“挑選增額終身壽產品重點根據自身經濟能力和偏好進行選擇即可,根據保費起投門檻、投保年齡規則、繳費年期、現金價值表現等方面進行綜合選擇即可。”

“雖然都是收益3.0的增額終身壽,但是不同保險公司的不同產品,它的基本保額是不一樣的,所以最終體現在保險合同上的現金價值也是不同的。”小張對記者表示,一般我們都會給客戶推薦基本保額高的產品。

在走訪過程中,記者注意到,業務經理和代理人都會先咨詢消費者的個人經濟狀況以及對保險產品的了解情況,消費者如果不據實告知,可能就會被推薦不同的繳費方式和保額。“躉交和期交對消費者而言影響不大,但是對我們而言,提成確實不同的。”某業務經理對記者表示,一次性躉交,業務經理的提成最高,消費者如果實力可以,我肯定推薦躉交。

低利率之下該如何借助保險理財?

2023年12月下旬,新一輪銀行存款利率下調塵埃落定。這也是我國商業銀行繼6月、9月后,年內第三次調降存款掛牌利率。這主要受存款利率市場化調整機制建立以及LPR持續下行等因素影響。但對于廣大儲戶來說,同樣存在銀行里的錢,能帶來的利息收益少了,不免會有些不甘。不少人也開始尋找收益更高的理財工具,這就出現了所謂的“存款搬家”,也叫“挪儲”現象。

需求催生供給,各大金融機構也使出了渾身解數,想把消費者的這筆“存款”裝進兜里。基金、保險、理財子公司開始同臺競技,增額終身壽也是在這個時候崛起的。“相比理財基金,保險產品的最大優勢是確定性,以增額終身壽險為例,保單收益以現金價值形式白紙黑字寫在保單中載明到每一個保單年度,到特定年度就有對應的現金價值由客戶支配,完全確定,這是其他金融產品比較難以做到的。”葉鵬程介紹,常見的理財保險產品還有養老年金險、年金險、分紅險等產品,不同產品的功能也各不相同,以養老舉例,今天投保就能確定未來每一年每個月能領多少錢且領一輩子,只有保險產品能做到且寫明在保單合同中,這是保險產品和其他金融產品的重要功能性差異。

據悉,養老年金險通常的特點是領取金額較高且支持活多久領多久,是補充提供退休養老待遇的重點保險產品;年金險的主要特點是固定時間固定金額一般可以領取終身,市場上最快的支持5年即可領取,作為長期現金流的資金規劃滿足客戶需求;分紅險的特點是除了獲得保單中固定保證的收益外,還可以讓客戶參與到保險公司的投資收益紅利分配分享中,獲得固定+浮動分紅收益。不同產品分別對應了消費者退休養老、長期現金流、追求預期收益的各類理財需求,均需要不同特性的儲蓄保險產品滿足。

雖然保險產品針對消費者的不同需求推出了不同的應對產品,但是專業人士依舊建議,消費者要在充分了解產品后,再作出選擇。

對有理財需求的消費者,首先要充分理解不同金融產品的特性,比如常見的存款、理財、基金、股票、債券、保險等等,每類金融產品都有自己的優勢和劣勢或者說特性不同,甚至每類型保險產品都有自己的優勢和劣勢或者特性不同,都適合不同的客戶需求。關于配置比例仁者見仁智者見智,行業中常見的比如標準普爾象限圖、雙十原則等等,最核心的原則還是要根據客戶的經濟能力和所處的年齡階段、理財偏好或者資金需求,保險產品的優勢在于中長期以及確定性。

封面圖片來源:視覺中國

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP