微信公眾號 循因緝藥 2024-02-01 13:28:16

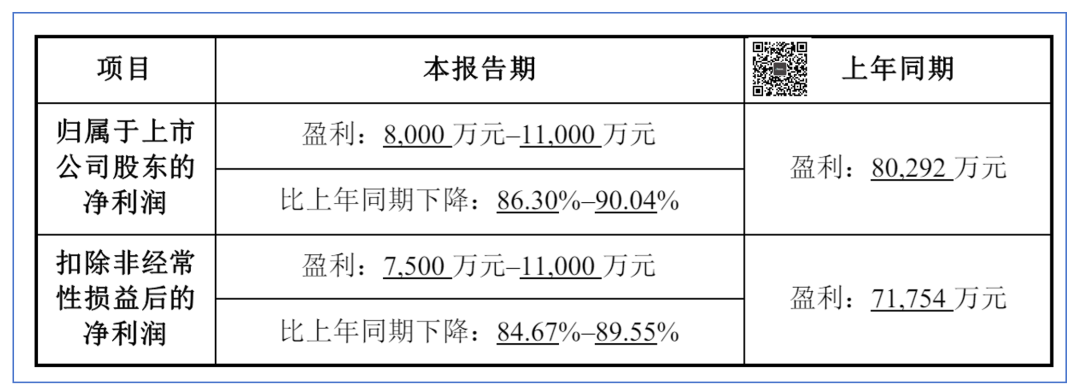

2024年1月30日,華大基因的業績預告出來了。

不出意外,疫情影響繼續出清。

更不出意外,盈利相對下降。

當然,除了關注業績預告的數字以外,我們還需要再將其他因素綜合考慮進來,更為全景的看待華大基因的業績。

對于這次華大基因這次的業績,我們是從這么三個方面來看的。

第一,2023年行業有點難,華大基因還能保持盈利實屬不易。

宏觀上看,整個經濟環境處于復蘇初期,要想獲得超額收益本來就很難。

而行業上來看,隨著新冠檢測影響的逐步消退,沖擊巨大。

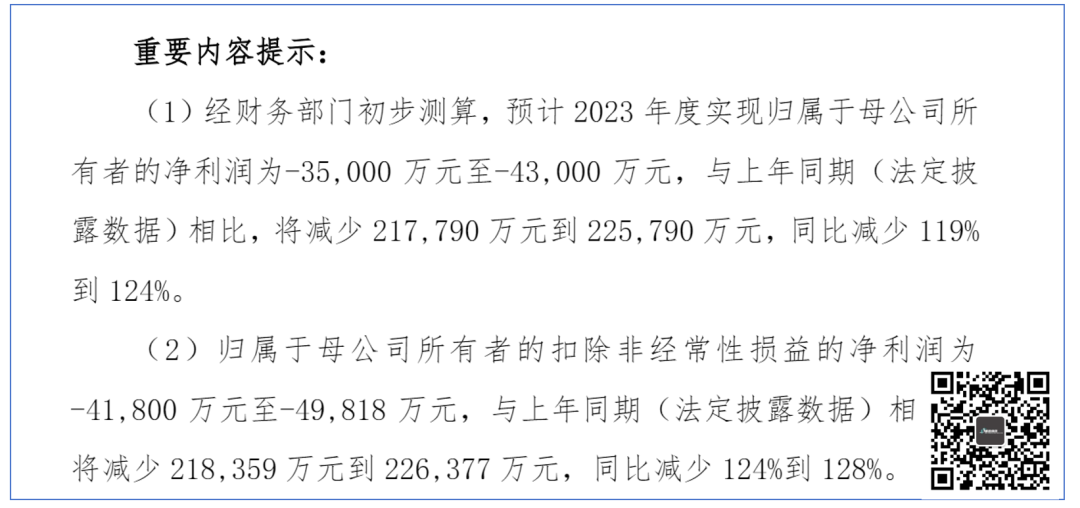

比如業內某上市公司同樣發布的一個業績預告,直接把利潤干到虧損,凈利同比減少124%~128%,而這樣虧損的業績在業內還真不算少數。

與之相比,華大基因還能保持盈利實屬不易了。

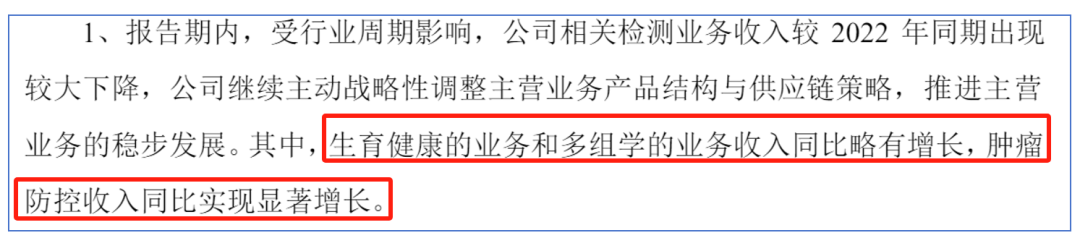

第二,新冠相關業務出清,其他業務補位。

從華大基因的2022年報可以看到,精準醫學相關業務25.04億元人民幣,營收占比35.54%,其中龐大體量的新冠業務在2023年出清,這將極大影響整個公司的營收和利潤。

此前,其公告的毛利率為70%左右,那么僅此一項業務就可能把2023年拖向虧損。

但是這并沒有發生,也就意味著其他業務發展迅速,初步實現了換擋補位。

這一點,公司的業績預告也有體現。

第三,成本管控初見成效。

成本管控、效能提升也是一個公司管理能力的體現,這點對于提高華大基因的利潤率水平也是非常重要的。

這點華大基因沒有回避,很好。

當然,我們更關心的還是未來華大基因的增長點在哪里?布局如何安排的呢?

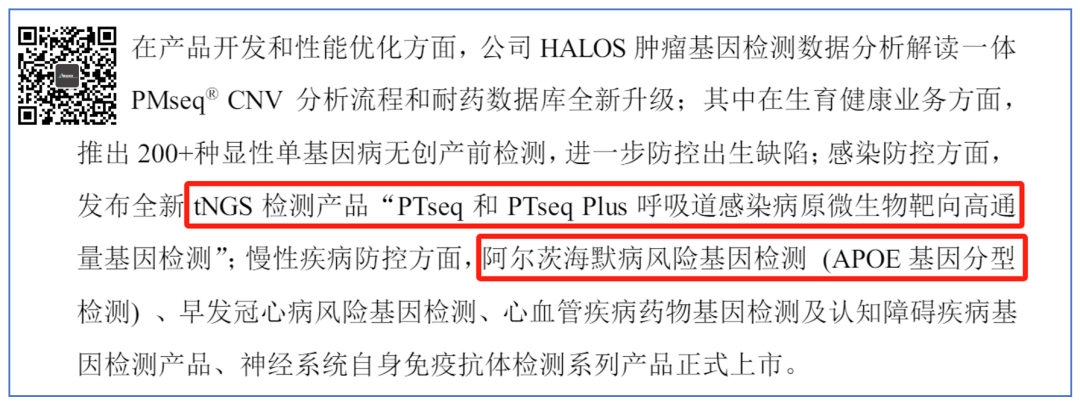

從產品端來看,tNGS產品和AD(阿爾茲海默病)檢測可能成為一個明確的增長點。

根據金域醫學2023年2月公開信息,其tNGS產品上市一年就達到了17萬例的檢測量。

而隨著華大基因tNGS產品陸續推出,必然會搶占這一需求明確的市場。

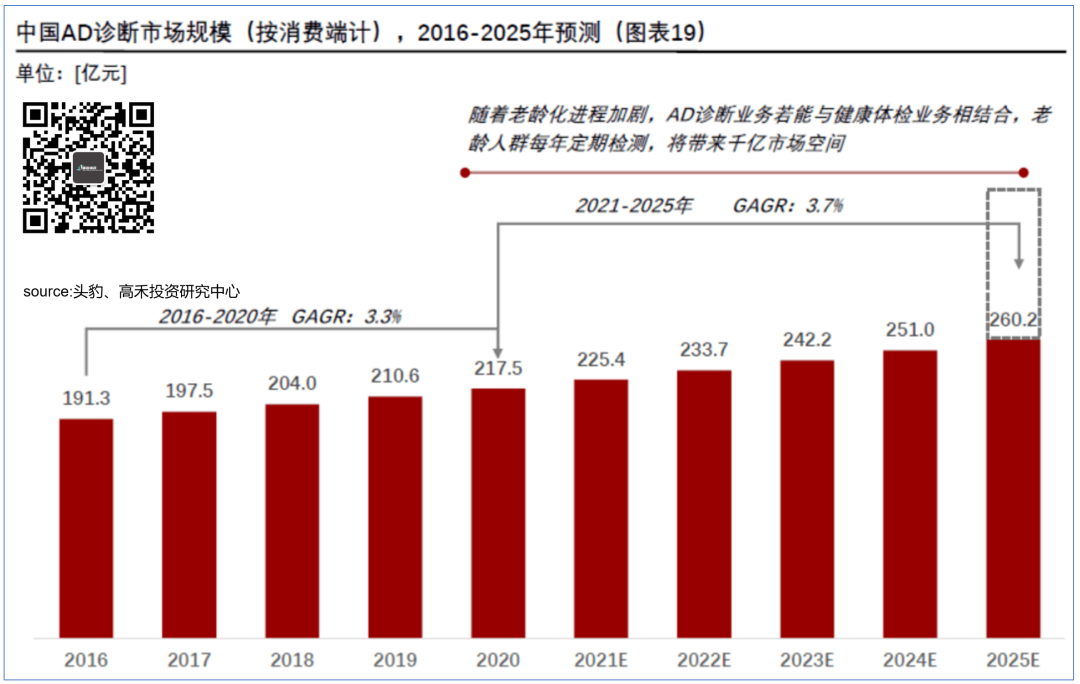

而AD檢測更是有望成為巨大的潛在單一市場。

根據研報,2025年該領域預期市場約為260億元人民幣。

高禾的報告指出:AD診斷若能夠在較低的價格進行精確診斷預防,并與健康體檢相結合,使得老齡人群可以每年定期篩查,則中國AD診斷市場規模將有望破千億人民幣。

華大基因的阿爾茨海默病風險基因檢測試劑盒是基于熒光PCR,正好可以利用各大醫院新冠期間的PCR儀,可以期待一下。

最后,提一個華大基因這份預告沒有過多著墨的產品-華常康。

華大基因腸癌檢測產品華常康(COLOTECT)2023年12月13日獲批上市,有望成為潛在的重磅產品。

我們后面可能會單獨出一個關于華常康的分析,這里簡單聊下。

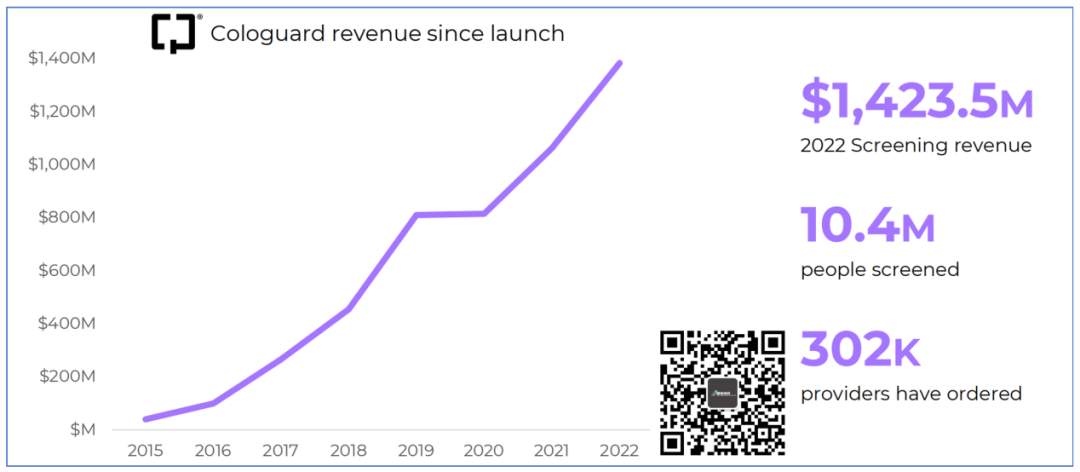

借鑒美國Exact Sciences的拳頭腸癌早篩產品Cologuard增長曲線為例,可以看到Cologuard在上市后劃出一條陡峭的增長曲線,根據公開資料其2022年歸口于Cologuard產品的收入高達14.235億美元!

大家可以猜猜2023年Cologuard的收入有多少?答案是18.65億美元。

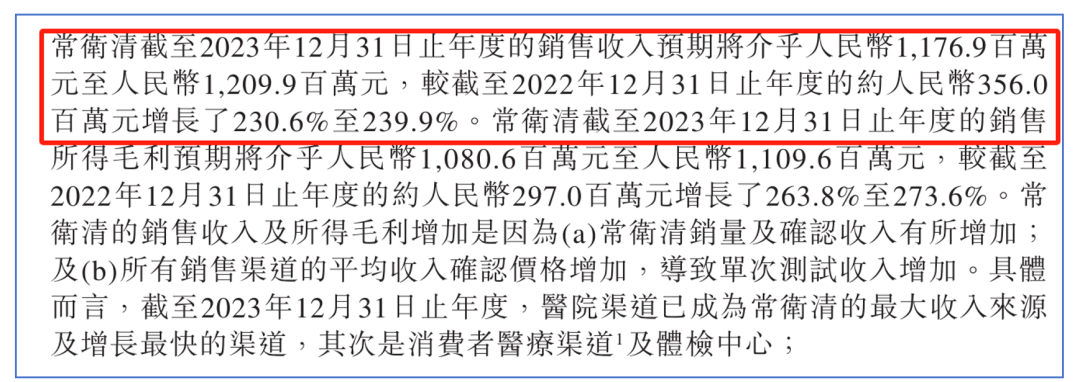

而國內同類產品諾輝的常衛清在2023年全年的銷售額達到11億-12億元人民幣左右,同比增長2倍!

那么,我們有理由相信,華大基因的華常康產品很有可能為其提供新的增長動力。

當然,好的產品也要好的市場推廣來匹配,這一點華大基因在2023年也做出了相應的安排。

從市場廣度上來說,有兩條腿。

第一條腿是地理空間的擴張-華大基因早已不滿足于國內,正在持續向外拓展。

根據華大基因官網公布的信息,其在全球10個國家和地區設立了分支機構。

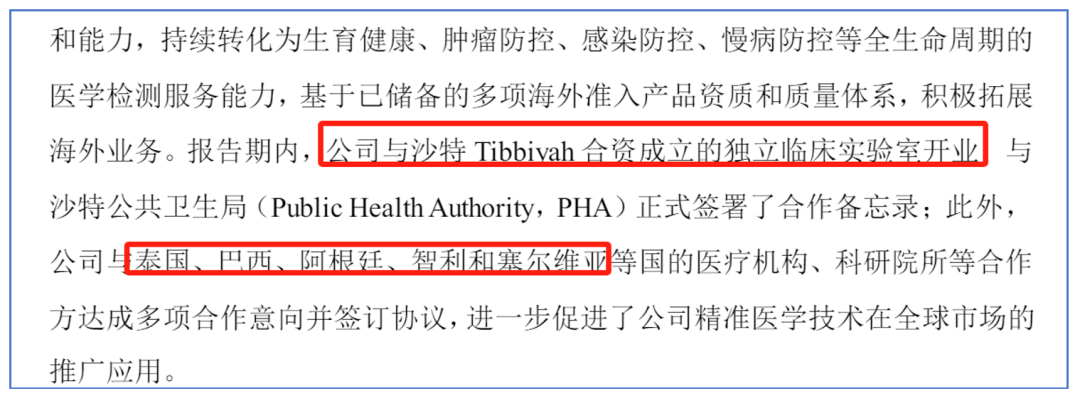

報告期內更是在沙特開設了獨立的臨床檢測實驗室,進一步拓展中東市場。

從東南亞的泰國,到歐洲的塞爾維亞,再到地球另一端的巴西、阿根廷和智利,都開始了市場的運作。

生育健康、腫瘤防控、感染防控和慢病防控的成熟解決方案將持續通過全球分發平臺沖出中國、走向世界。

廣布市場的第二條腿就是市場準入券的數量。

根據華大基因2022年年報,公司獲得國家藥監局批準的醫療器械注冊證和備案憑證224項,境外醫療器械資質293項。

這個腳步并未在2023年停下,本年度華大基因拿到了泰國、沙特、澳大利亞、馬來西亞多國多項產品的準入資質。

而國內除了我們提到的華常康,還有HPV分型的注冊證、液相色譜串聯質譜的醫療器械注冊證等等。

準入券多少,決定了其產品所能夠達到的上限。

這一點上,華大基因就是第一梯隊。

上一篇,我們剛聊過出海的話題,用的例子就是華大基因。

在2024年,我們期待的不僅僅是中國的華大基因,而是全球的華大基因。

最近,在跟產業鏈聊的時候基本上都認同我國需要有自己的Thermo Fisher、Danaher,也要有中國的Quest、Labcorp。

我相信,2024年的華大基因值得期待。

文中觀點不代表本報觀點,不作為投資建議。投資者據此操作,風險自擔。

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP