每日經濟新聞 2024-02-03 16:58:30

每經記者 王海慜 每經編輯 趙云

截至今年1月,科創50指數月線連續走出了9連陰,且最近一個月跌幅明顯擴大,這也進一步拖累了券商的跟投數據。

據Choice數據統計,截至1月末,保薦機構科創板跟投浮虧比例高達73.5%,環比大幅提升近28個百分點。

如果說承銷保薦費用是券商科創板跟投的“安全墊”,那么如今華虹公司2家保薦機構的“安全墊”就已經被跌破了。此外,今年以來科創板的大幅回調也讓不少券商的科創板跟投浮盈出現了明顯縮水,例如中信證券跟投的佰維存儲今年1月大約近50%,導致其跟投浮盈在一個月時間內縮水超6,000萬元。

據Choice數據統計,截至今年1月末,保薦機構跟投限售期還沒滿的科創板上市公司產生浮虧的共有133家,保薦機構科創板跟投浮虧比例高達73.5%,較去年12月末的45.8%大幅提升。在市場環境相對較好的去年2月末,保薦機構跟投限售期還沒滿的科創板上市公司浮虧比例一度僅為24%。

截至1月31日,保薦機構跟投浮虧規模排名前10的科創板公司

在這樣的市場背景下,保薦機構科創板跟投業務的相關風險開始逐漸暴露。例如,去年上市的華虹公司的2家保薦機構最近有點郁悶,截至去年底產生跟投浮虧高達1.5億元,而至今年1月底浮虧進一步擴大至3億元,進入2月以來,華虹公司的跌幅進一步擴大。相比之下,2家保薦機構、多家聯席主承銷商獲得的首發承銷保薦費用總共為2.6億元,也就是說截至目前2家保薦機構在華虹公司IPO項目上不僅沒有賺錢,還“倒貼”了幾千萬元。據了解,華虹公司為去年科創板的最大IPO。

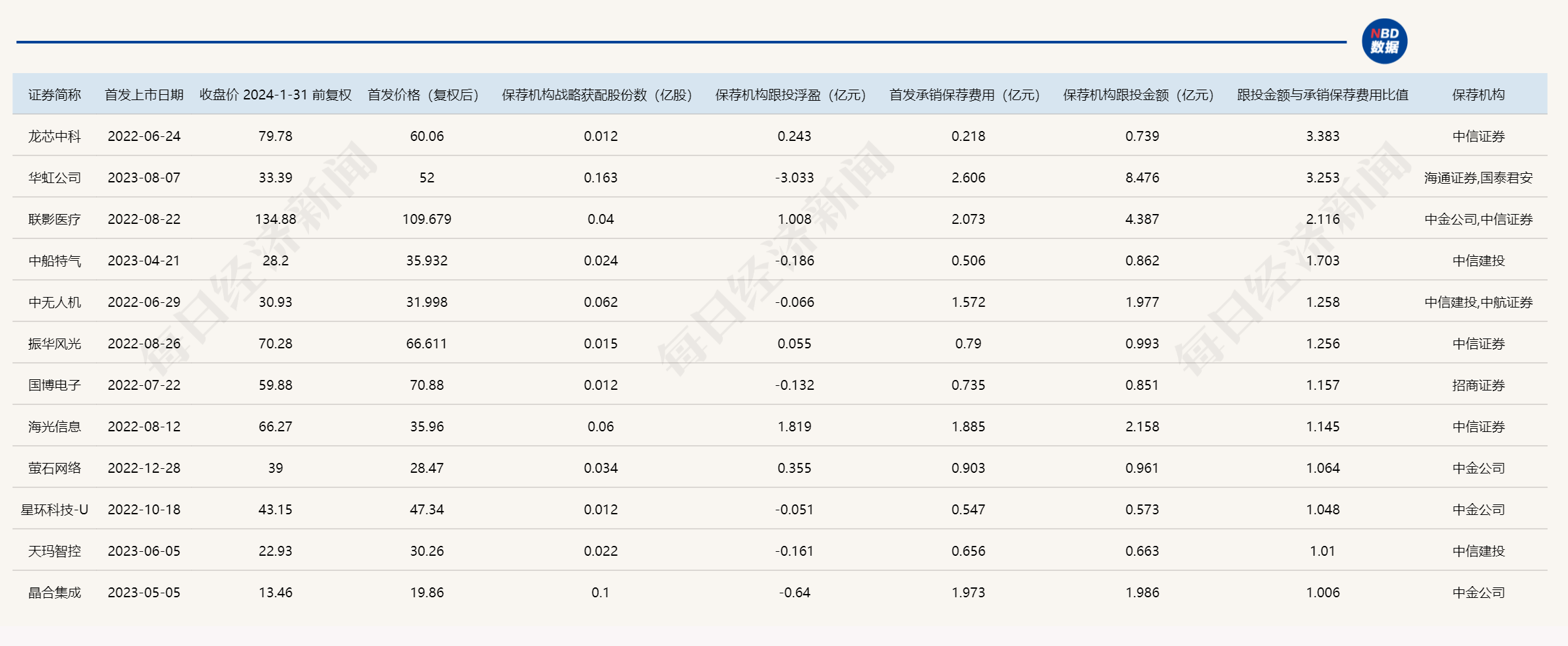

截至1月31日,券商跟投金額與承銷保薦費用比值大于1的科創板項目

統計數據顯示,目前存量的科創板跟投項目中,大多數項目券商獲得的承銷保薦費收入要高于跟投金額,但也有部分項目券商的跟投金額要高于承銷保薦費收入。從理論上來說,這些項目在極端情況下也存在跌破“安全墊”的可能。據Choice數據統計,截至1月末, 券商跟投金額與承銷保薦費用比值大于1的科創板項目有12個,其中比值大于2的項目有三個,除了上述華虹公司外,還有龍芯中科、聯影醫療2個項目,背后的保薦機構分別為中信證券、中金公司。

另一方面,據Choice數據統計,截至1月31日收盤,保薦機構跟投浮盈規模過億的科創板公司僅剩下3家,環比下降了4家,究其原因,主要還是今年1月市場大幅下跌,不少科創板公司也遭遇了重挫。例如,截至去年年末,保薦機構中信證券跟投浮盈規模過億的佰維存儲今年1月大跌近50%,導致保薦機構的跟投應也出現了大幅縮水,在一個月時間內縮水超6,000萬元。

此外,數據顯示,截至1月末,僅有4單科創板項目給保薦機構帶來的跟投浮盈與跟投金額的比值超過了1,比12月末大幅減少了9家。與此同時,截至1月末,僅有2單科創板項目帶給保薦機構的跟投浮盈超過了承銷保薦費收入,環比減少了4單。

值得注意的是,近兩個月,滬市每月均只上市了一家科創板公司,發行頻率較之前大幅降低。今年1月唯一上市的科創板公司艾羅能源也是基本面較為突出的標的。該公司最近兩年業績大幅增長,且此次IPO的戰略投資者中不乏社保基金、 基本養老金這樣的重量級機構。

受此影響,科創板存量跟投企業數量近期持續減少。據Choice數據統計,截至今年1月末,保薦機構跟投限售期還沒滿的科創板上市公司僅為181家,環比減少了9家,繼續創出新低。相比之下,2022年年末,保薦機構跟投限售期還沒滿的科創板上市公司尚有285家。

在這樣的背景下,一些頭部券商的跟投業務未來可能會面臨“無米下鍋”的情境。近年來,部分頭部券商的跟投子公司盈利頗豐。Choice數據統計,中信證券旗下跟投子公司中信證券投資有限公司2023年上半年盈利8.16億元,同比大增200%。自2019年至2023年上半年,中信證券投資累計實現盈利達66億元。

在此之前,由于此前科創板新股上市之后出現股價“上市即巔峰”的概率較大,所以通過融券做空科創板次新股股票具有不低的勝率。據了解,以往券商跟投科創板新股的股份即使在限售期內也可以進行出借,供投資者融券使用,而這樣的操作有助于增厚券商的跟投收益。

從記者獲得的某頭部券商去年的一份場內融券券池清單來看,融券券池可分為自營券池、庫存券池、ETF券池、跟投券池、公募券池、籃子券池等幾類。其中跟投券池的可融券源均來自該頭部券商保薦跟投的科創板標的,而彼時這些科創板公司的跟投股份均處于兩年限售期內。

2024年1月28日,證監會發布通知全面暫停限售股出借,并限制融券效率。與此同時,滬深交易所發布《關于暫停戰略投資者在承諾的持有期限內出借獲配股票的通知》,決定暫停戰略投資者在承諾的持有期限內出借獲配股票。此規定的出臺意味著,今后券商將無法把還在限售期內的科創板跟投股份進行融券出借。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP