每日經濟新聞 2024-02-04 19:39:16

每經記者 王硯丹 每經編輯 肖芮冬

周六周日,A股收盤了,又像沒收盤。

以往的周末,投資者經過了一周的緊張后多數選擇陪伴家人或放松一下,股票聊天群、股吧、社交媒體都比較安靜。但在經歷了本周五(2月2日)滬指跌破2700點大關后,這個周六、周日,股票聊天群、股吧等異常熱鬧,有關A股市場的市場消息滿天飛,尤其是轉融通、股票質押、融券等,更成為熱門話題。

這些“小作文”到底有幾分真幾分假?如何分辨其中真偽?《每日經濟新聞》記者選擇了幾條熱門話題進行求證。

近日市場流傳了“指數ETF轉融通出借券源、幫助做空市場”等消息,更有不少“小作文”指出,該部分轉融通獲利還不算入基金凈值,而是算作基金公司的收入。

求證:2月2日,有基金公司向每經記者介紹道,根據2023年四季報披露的數據,全市場共有264只ETF參與了轉融通證券出借業務,合計出借證券730.22億元,占同期上述產品總規模的5.5%,合計為投資者創造7.75億元的利息收入。

該公司表示,首先,包括ETF在內的公募基金參與轉融通證券出借業務,主要目的是基于信義義務為持有人創造額外的出借利息收入,最大化持有人收益,類似操作在海外市場也非常普遍。

第二,轉融通證券出借只是基金將成分券通過證金公司出借給券商,券商并不一定會全部向投資者進行融券。即使全部轉化為融券,那么730.22億元的轉融通證券出借市值也僅占當前A股總市值的0.11%,對市場影響極為有限。

第三,相當一部分投資者參與融券業務是出于對多頭倉位的對沖,即融券金額與多頭金額基本匹配,而非單純的裸賣空,例如一些行業主題ETF的做市商,由于缺乏可匹配的期貨合約,可能就會選擇融入一籃子成分券用于對沖。

第四,融券業務設立的初衷本身就是增強買賣力量的平衡,提高證券定價的有效性和準確性。相對應的,轉融通證券出借業務的規模體量本質上還是由底層證券的供需決定。如果市場認為某個證券價值低估了,那么融券賣出的需求就會很小,基金持有的對應證券也“借”不出去。比如滬深300指數的成分券市場研究比較充分,定價比較有效,出借難度就要大于中小盤的指數。因此,融券包括轉融通證券出借余額的變化更多是市場表現的“果”而不是“因”。

在一篇流傳開來的“小作文”中,作者直問:“憑什么散戶基本借不到券,只能任人宰割?”

求證:記者咨詢了某頭部券商投顧,其表示,上述說法不對。

他指出,在其所在券商開展的融券業務中,除非有資金特別大(5億以上),且重點服務的量化客戶,在拿券中可能有少量優先權,且數量有限。其余機構和個人投資者在券源池中均是平等獲取。“融券方面,在券源獲取上,散戶并未吃虧。但實際上運用融券工具的復雜度和難度較高,包括標的研判、交易策略制定、賣出歸還時機等,并不是某個投資者能融到券就能賺錢。而且本輪下跌以中小市值個股為主,許多并非兩融標的也出現大跌,更說明融券并非砸盤決定性力量。”

此外,他特別強調,融資融券具有開戶門檻,且要滿足投資者適當性管理要求。因此,比如資金只有幾萬塊的散戶,的確是沒法從事融資融券交易的。

記者查閱了《證券公司融資融券業務管理辦法》。該辦法第十二條明確規定,證券公司在向客戶融資、融券前,應當辦理客戶征信,了解客戶的身份、財產與收入狀況、證券投資經驗和風險偏好、誠信合規記錄等情況,做好客戶適當性管理工作,并以書面或者電子方式予以記載、保存。“對未按照要求提供有關情況、從事證券交易時間不足半年、缺乏風險承擔能力、最近20個交易日日均證券類資產低于50萬元或者有重大違約記錄的客戶,以及本公司的股東、關聯人,證券公司不得為其開立信用賬戶。”

此前有權威數據顯示,近年來,個人、機構客戶均有參與融券交易。截至2023年8月末,在有融券余額的客戶中,個人客戶的數量占比超過八成。因此,強調散戶在融券中的弱勢地位,是錯誤的。

有關融券,還有一個話題是:“到期該還券的時候憑什么可以直接用現金還券都不用在市場買股票還?”

求證:錯。

借出的是股票,被歸還的也應該是股票。

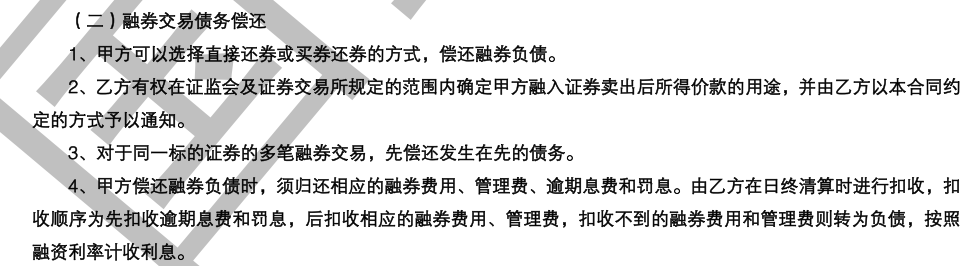

記者查閱了多家券商的融資融券公示合同,其中均表示,融券交易債務償還的順序是:直接還券或買券還券的方式償還融券負債。此外,還有多家券商規定,券商有權在證監會及證券交易所規定的范圍內確定甲方融入證券賣出后所得價款的用途。對同一標的證券多筆融券交易,先償還發生在先的債務。

還有一篇關于轉融通的“小作文”,提及因為有轉融通的存在,股票永遠買不完。

該文大意是這樣的:比如招行被一只基金買了,然后又通過轉融通借給了券商。券商的客戶賣出去,又被另一個券商買回去,然后又被轉融通出借投入市場,無限重復,因此市場永遠買不完。

求證:錯。

首先,該說法混淆了轉融通與融券的概念,并且假設市場永遠只跌不漲。

所謂轉融通,是指證券金融公司將自有或者依法籌集的資金和證券出借給證券公司,以供其辦理融資融券業務的經營活動。融券業務,是券商將券借給下游客戶。

每經記者獲得的一份數據顯示,截至去年四季度末,全市場轉融券(券商從公募、大股東借入的券)總規模1104.17億,全市場融券(券商借給下游客戶的券)總規模715.97億。

某券商投顧人士指出,上述說法最大的問題是,它假設某只被融券賣出的個股,只會精準地被另一家券商買入且被用于融券目的。“上述說法假設市場只會單邊下跌。實際上,股票市場的特點就是自由、不定向自由買賣。一只活躍的個股,其年度換手率大概率將大于100%。如果市場出現上漲,進行融券賣空會帶來損失,上述說法不攻自破。出現這種說法,關鍵在于市場單邊下跌后投資者情緒到了冰點所致。”

相關資料顯示,事實上,在歐美成熟市場,轉融通制度非常普遍。1934年美國通過證券交易法,其中為防止信用交易的過度濫用,規定不得高于證券市場市價的55%,或者不高于前36個月中證券的最低市價,且不得高于現價的75%賣出,并且列出了一些被禁止的非法行為,如規定任何證券交易所以及經紀商不得直接間接地參與信用交易,或者替客戶安排交易。同時成立了美國證券交易委員會,對信用交易活動進行嚴格的管理。

當市場明顯調整后,投資者對于2018年股票質押式平倉的擔憂再次浮現。這周末,有關股票質押式回購可達到繞道減持目的、且下跌后惡意不補倉的市場消息不脛而走。

求證:記者采訪從事股票質押回購業務的兩位券商人士。他們均指出,上述說法不符合實際。

兩位券商人士表示,在開展股票質押式回購業務時,券商會采取一系列增信措施防止上述情況發生。業內普遍做法一是鎖定股份自動補倉,即在質押的股份之外,額外鎖定部分轉托管股份限制減持,一旦觸及預警條件該部分鎖定部分進行自動補倉;二是合同中約定連帶責任擔保。

此外,如果股東拒絕補充質押并觸及平倉線,按照協議將會觸發二級市場違約處置、甚至司法訴訟條款。整體處置下來,股東的代價非常大,因此不合乎其自身利益。

Wind數據顯示,今年以來,隨著市場下挫,越來越多公司股東出現補充質押情況。截至2月3日晚間,公告股東補充質押的上市公司達114家次,僅2月2日當天,就有28家公司發出公告。

上述公司基本都在公告中表示,相關股東資信狀況良好,具備相應的資金償還能力,其質押的股份目前不存在平倉風險或被強制平倉的情形,質押風險在可控范圍內。

而且,據記者了解,如果要進行違約處置,券商也不是想賣就賣,要向監管進行匯報。客戶違約進入違約處置程序,持股5%以上股東以及大股東將按照交易所規定提前發布減持公告。公告發布由客戶向上市公司申報,經交易所公布。所以也不存在大股東通過股票質押回購業務不經公告繞道套現的問題。

此外,上述人士指出,相比2018年高峰時期,股票質押回購業務已大幅收縮,券商制定了更嚴格的風控措施,風險整體處于可控狀態。

中信證券在研報中指出,總體上看,股票質押規模明顯下降:“我們計算2018年9月底時,股票質押整體規模達4.90萬億元,占當時A股總市值9.0%,而2024年1月26日時,股票質押整體規模僅2.57萬億元,占A股總市值3.1%。此外,結構上看,當前股票質押平倉風險或主要集中于大市值公司,由于大市值公司較低的質押比例及或較優的補充質押能力,股票質押風險可控。”

上述“小作文”廣為流傳,其根源在于2024年以來A股市場明顯調整后,投資者出現消極情緒,但其中大部分內容充滿謬誤和失真。而這些謬誤與失真又進一步加重了投資者消極情緒,導致市場螺旋形下跌。

目前情緒面已成為分析師關注的焦點。

2月4日下午,廣發策略團隊在其公眾號發文指出,本周國資委表示將全面推開上市公司市值管理考核,本質是完善“央國企現代公司治理→引導投資者價值認同→助力央國企重估”的作用鏈條,是貫穿前期貨幣、地產、資本市場等系列穩定政策的組合拳之一。依靠于大盤股搭臺,隨著市場的估值指標與籌碼結構日益健康,市場情緒有望得到初步穩固。

同時,廣發策略團隊指出,展望后市,可能與2019年1月類似,年報預告“爆雷”的靴子最后落地之后,最近幾個月跌幅較大、估值逐步占優的TMT和中小股票可能也會迎來不錯的反彈機會。在此邏輯下,建議尋找一些前期跌幅較大(最近2—3年,或者最近一個季度),且后續可能有進一步變化的細分板塊,比如氫能源、AI、衛星等。

封面圖片來源:每經記者 張建 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP