每日經(jīng)濟(jì)新聞 2024-02-06 18:26:05

◎整體來看,六大上市航司同比上一年度合計減虧超1200億元,行業(yè)經(jīng)營情況實現(xiàn)快速修復(fù)。

◎國際航線復(fù)蘇仍是困擾行業(yè)的一大考驗:2023年國內(nèi)航線旅客運輸量同比翻番且趕超疫情前,但國際旅客運輸量僅為2019年的39%。

每經(jīng)記者 楊煜 王帆 每經(jīng)編輯 張海妮

2023年,中國民航業(yè)迎來令人振奮的時刻。

旅客出行恢復(fù)活力,航司機(jī)場重新繁忙,行業(yè)從低迷中觸底反彈。據(jù)《每日經(jīng)濟(jì)新聞》記者統(tǒng)計,六大上市航司2023年合計預(yù)計減虧超1200億元,三大民營航司率先扭虧為盈;五家上市機(jī)場均實現(xiàn)盈利。“固本培元、恢復(fù)發(fā)展。”民航局局長宋志勇如是描述中國民航的這一年。

2023年,也是國產(chǎn)大飛機(jī)騰飛的一年。C919成功實現(xiàn)商業(yè)首航,在ARJ21之后國產(chǎn)飛機(jī)商業(yè)飛行編隊再添一員。隨著ARJ21進(jìn)入高速交付期、C919投入商業(yè)運營,國產(chǎn)飛機(jī)在民航運輸機(jī)隊中的地位愈發(fā)重要。

同時,我們也看到,國際航線復(fù)蘇仍是困擾行業(yè)的一大考驗:2023年國內(nèi)航線旅客運輸量同比翻番且趕超疫情前,但國際旅客運輸量僅為2019年的39%。“三大航”接連在業(yè)績預(yù)告中坦言國際航線復(fù)蘇緩慢導(dǎo)致的經(jīng)營壓力。航班管家數(shù)據(jù)商業(yè)部總經(jīng)理王磊分析認(rèn)為,2024年國際市場恢復(fù)依舊是一個漸進(jìn)的過程。整體市場恢復(fù)有望進(jìn)一步提升,但大幅度增長可能性較小。

我們還看到,民航業(yè)愈加重視旅客體驗。民航局啟動專項整治工作,提升航班近機(jī)位靠橋率。提高航班靠橋率即提升航班靠接廊橋次數(shù),減少旅客乘坐擺渡車的次數(shù)。自專項整治工作開展以來,千萬級機(jī)場航班平均靠橋率提升3.41個百分點,惠及旅客2239萬人次。但靠橋率的進(jìn)一步提升仍受限于機(jī)場的硬件設(shè)施。

自2021年初開始,《每日經(jīng)濟(jì)新聞》每月、每年推出民航數(shù)據(jù)洞察系列報道,持續(xù)關(guān)注中國主流航司、機(jī)場運營表現(xiàn),長期追蹤和洞察中國民航業(yè)發(fā)展趨勢。本期特別推出《中國民航業(yè)數(shù)據(jù)洞察報告(2023)》,盤點2023年民航業(yè)全年運營情況。

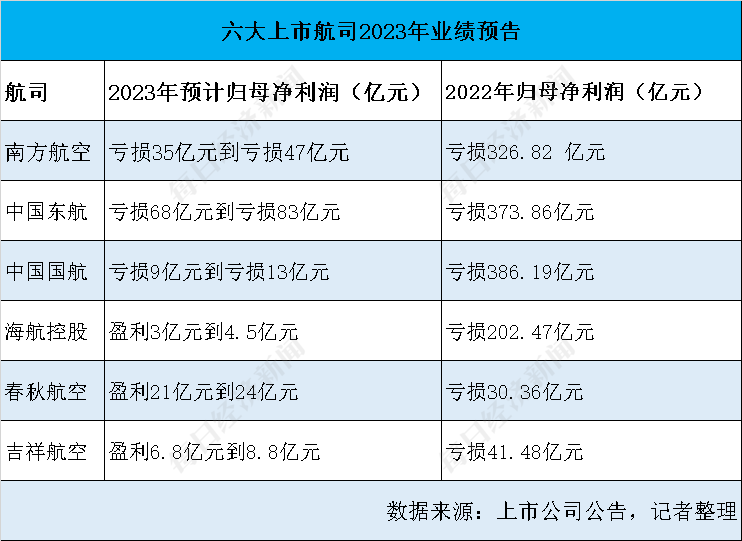

主要上市航司業(yè)績預(yù)告陸續(xù)披露,在業(yè)績向好趨勢上保持一致,但也存在明顯的盈虧分化。三大國有航司均預(yù)告虧損:南方航空(600029.SH,股價5.63元,市值1020億元)預(yù)計2023年虧損35億元到47億元,中國東航(600115.SH,股價3.75元,市值835.92億元)預(yù)計虧損68億元到83億元,中國國航(601111.SH,股價7.17元,市值1161.6億元)預(yù)計虧損9億元到13億元。三大民營航司——海航控股(600221.SH,股價1.38元,市值596.38億元)、春秋航空(601021.SH,股價53.68元,市值525.28億元)、吉祥航空(603885.SH,股價12.92元,市值286.05億元),則率先扭虧為盈。

整體來看,六大上市航司同比上一年度合計減虧超1200億元,行業(yè)經(jīng)營情況實現(xiàn)快速修復(fù)。其中,中國國航減虧額度最大,2022年其歸母凈虧損386.19億元,相比之下2023年預(yù)計減虧373億元以上。此外,南方航空、中國東航、海航控股的減虧額度均超200億元。

以載客量作為觀察指標(biāo),海航控股是6家航司中恢復(fù)最快的,2023年累計載客量同比增長182.27%,在6家航司中排名第一,預(yù)計盈利3億元到4.5億元。春秋航空盡管在載客量同比增幅上墊底,只增長了77.38%,但業(yè)績表現(xiàn)大幅領(lǐng)先,預(yù)計2023年歸母凈利潤為21億元到24億元,已經(jīng)超越疫情前(2019年)水平。

民航局局長宋志勇曾在2023年全國民航工作會議上透露,2022年全行業(yè)虧損達(dá)到2160億元。而根據(jù)1月初宋志勇在2024年全國民航工作會議上的報告,全行業(yè)在2023年已大幅減虧1872億元。

那么,尚未補齊的“窟窿”主要源于何處?

綜合六大航司在業(yè)績預(yù)告中的說法,國際航線恢復(fù)不及預(yù)期,是造成2023年未能扭虧的主要痛點。相比于民營航司,國際航線在三大國有航司運營中的比重更高,因此國際航線恢復(fù)緩慢帶來的經(jīng)營壓力也更大。此外,國內(nèi)市場競爭加劇、油價匯率等要素價格的波動也是不小的考驗。

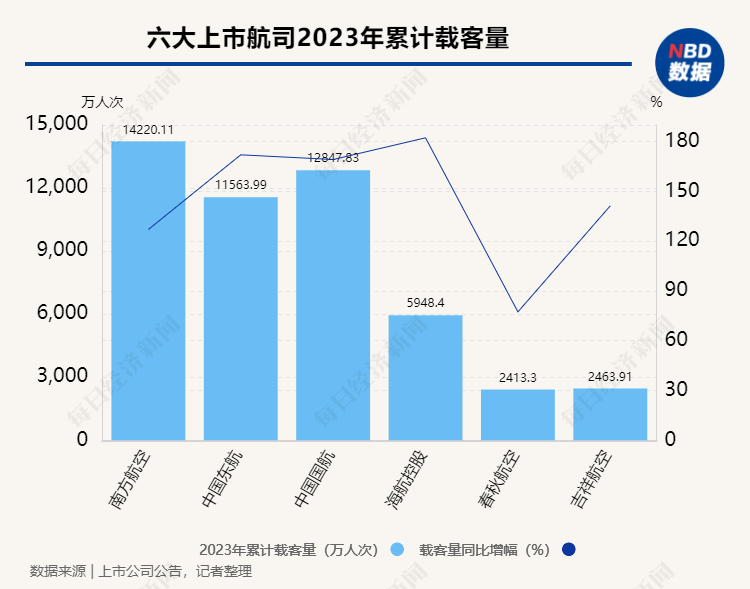

另一方面,三大國有航司在載客規(guī)模上仍然獨居一檔。2023年,南方航空、中國國航、中國東航累計載客量分別達(dá)到1.42億人次、1.28億人次和1.16億人次。排在第四的海航控股累計載客量為5948.4萬人次。吉祥航空和春秋航空較為接近,分別為2463.91萬人次和2413.3萬人次。

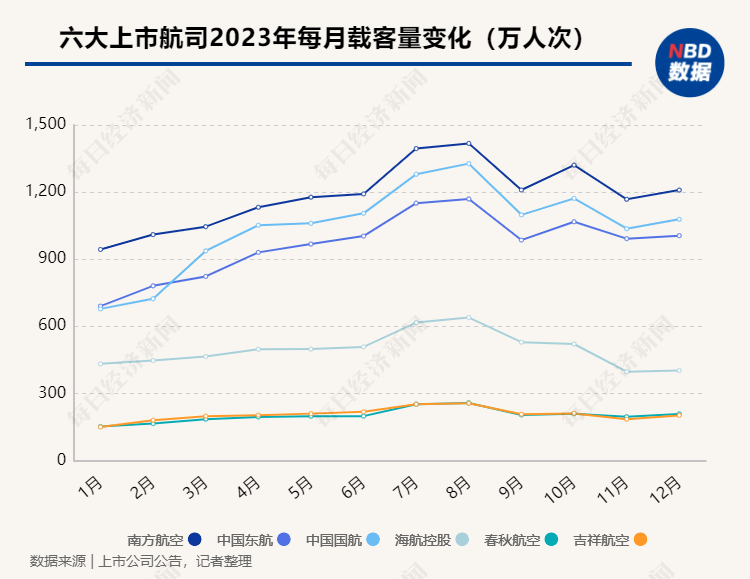

逐月來看,2023年六大上市航司載客量走勢類似:從1月開始一路上漲,在7月、8月到達(dá)第一個高峰,此時正值民航暑運旺季,進(jìn)入9月有所下滑,在10月國慶假期助推下到達(dá)第二個高峰。最后,趨近年底時再度呈現(xiàn)小幅上漲趨勢。三大國有航司由于載客規(guī)模龐大,在走勢圖上的波動體現(xiàn)得更加明顯。總體上,全年六大上市航司載客規(guī)模的排列格局較為穩(wěn)定。

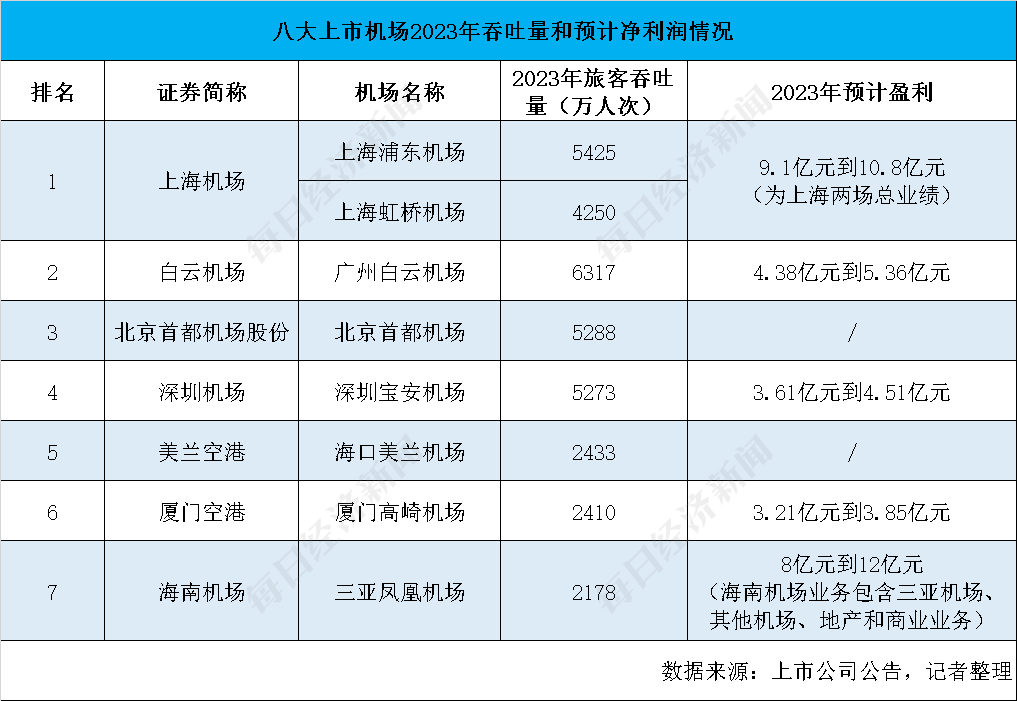

1月末,上市機(jī)場陸續(xù)公布2023年業(yè)績預(yù)告和年度吞吐量數(shù)據(jù)。隨著2023年民航業(yè)的全面復(fù)蘇,幾大上市機(jī)場均實現(xiàn)了盈利(未公布業(yè)績預(yù)告的除外)。其中,上海機(jī)場(600009.SH,股價34.27元,市值852.8億元)、白云機(jī)場(600004.SH,股價9.74元,市值230.52億元)、深圳機(jī)場(000089.SZ,股價6.33元,市值129.81億元)成功扭虧為盈,海南機(jī)場凈利潤同比減少約35.36%—56.90%,廈門空港(600897.SH,股價11.88元,市值49.53億元)凈利潤同比增加1042%—1270%。

總體來看,拋開非機(jī)場業(yè)務(wù)影響,上市機(jī)場的經(jīng)營業(yè)績與吞吐量成正相關(guān)關(guān)系:吞吐量越高,利潤水平越高。上海機(jī)場總吞吐量最高,旗下兩大機(jī)場合計實現(xiàn)旅客吞吐量9675萬人次,助力其實現(xiàn)上市機(jī)場最高利潤,約9.1億元到10.8億元。

而若從單一機(jī)場來看,上市機(jī)場中吞吐量排名最高的是廣州白云機(jī)場,達(dá)到6317萬人次,相比于其2019年的恢復(fù)率為86%。這已經(jīng)是白云機(jī)場自2020年以來第四年排名全國機(jī)場吞吐量第一。

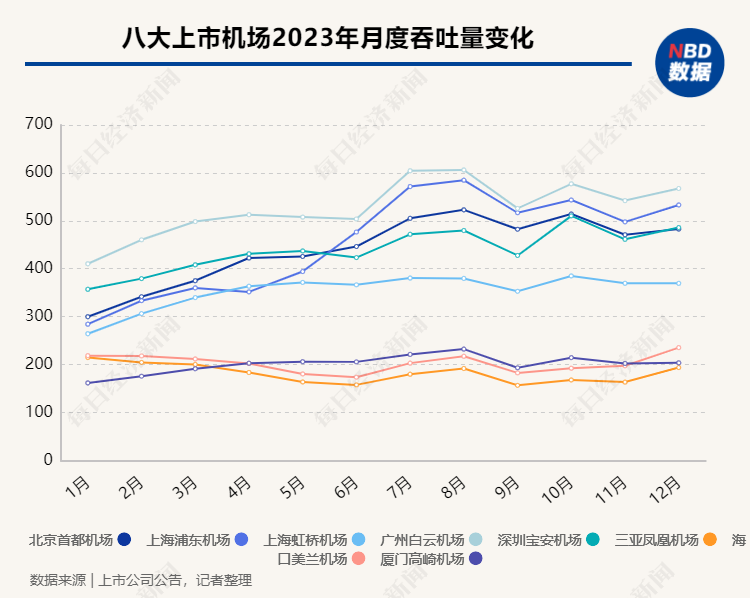

具體到各大機(jī)場的每月表現(xiàn),《每日經(jīng)濟(jì)新聞》記者梳理發(fā)現(xiàn),八大上市機(jī)場的吞吐量波動趨勢基本一致,均是在2023年7月及8月迎來年內(nèi)的吞吐量高峰,在2023年10月形成一個小高峰。這兩個峰值,分別是受益于暑期和國慶假期的旅游熱潮。

值得一提的是,在幾大機(jī)場吞吐量的月度變化中,上海浦東機(jī)場波動最大。從上圖可看到,上海浦東機(jī)場在2023年前三個月的吞吐量排名都為第四,4月甚至跌到了第五的水平,前五個月處于一年中的低位,但5月后上升幅度加大,6月至12月始終穩(wěn)居上市機(jī)場吞吐量第二。

另外,從上圖也可看到,三亞、海口、廈門這三個城市的機(jī)場與一線城市機(jī)場的吞吐量出現(xiàn)斷層,三家機(jī)場月均吞吐量在200萬人次左右,走勢較為平穩(wěn)。而北上廣深的單個機(jī)場吞吐量月均達(dá)到350萬人次以上,廣州白云機(jī)場則遙遙領(lǐng)先,月均吞吐量達(dá)到500萬人次。

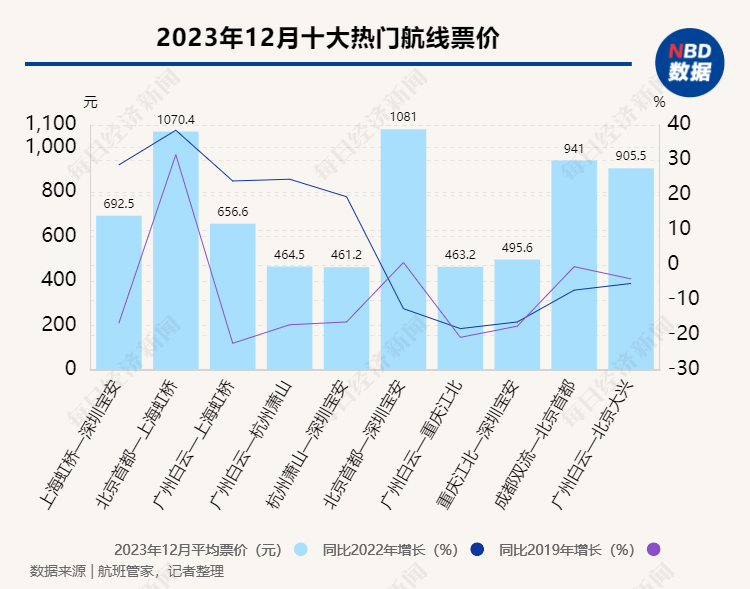

2023年,“上海虹橋—深圳寶安”(往返,下同)是國內(nèi)最繁忙的航線,累計航班量為28195架次,同比增長116.2%。緊隨其后的是“北京首都—上海虹橋”和“廣州白云—上海虹橋”,累計航班量分別為26840架次和25449架次。

民航是國民經(jīng)濟(jì)的晴雨表,那些最為繁忙的航線與機(jī)場反映著經(jīng)濟(jì)動脈中的重要節(jié)點。據(jù)航班管家數(shù)據(jù),2023年TOP10航線全部分布在北京、上海、廣州、深圳、杭州、成都、重慶這幾大航空樞紐之間。

相比于疫情前(2019年),“廣州白云—北京大興”由于是新開航線,其航班量與2019年相比增長顯著。在排除該航線后,還有4條航線的航班量已經(jīng)超過疫情前:“杭州蕭山—深圳寶安”與“廣州白云—杭州蕭山”兩條航線分別增長了13.9%和9.3%,增幅較大;“廣州白云—上海虹橋”與“廣州白云—重慶江北”有小幅增長,分別為0.2%和0.1%。不難看出,疫情前后,杭州相關(guān)航線表現(xiàn)突出。

與此同時,伴隨國內(nèi)市場復(fù)蘇,機(jī)票價格的波動頻頻引起旅客關(guān)注。以十大繁忙航線為例,2023年12月,其中半數(shù)航線的平均票價相比2022年同期出現(xiàn)上漲,漲價最多的是“北京首都—上海虹橋”航線,均價1070.4元,同比上漲38.5%;其余4條航線的漲價幅度也均在20%—30%之間。

不過,與疫情前(2019年)相比,這十大航線的票價水平整體仍處于低位。僅“北京首都—上海虹橋”的票價比疫情前高出31.5%,其余航線票價或基本保持不變,或比疫情前降價不少。

2023年,國際航空客運市場的修復(fù)比國內(nèi)市場更為緩慢。據(jù)民航局統(tǒng)計,2023年國內(nèi)航線旅客運輸量為5.91億人次,已經(jīng)超過2019年,但國際航線旅客運輸量為2905.8萬人次,僅為2019年的39.13%。此外,航班管家數(shù)據(jù)顯示,2023年全行業(yè)國際客運航班量為30.27萬架次,恢復(fù)率為38.7%。

部分通航國家的恢復(fù)率較為突出。據(jù)航班管家數(shù)據(jù),已經(jīng)有7個國家的國際航班恢復(fù)率超過100%(含),包括葡萄牙、匈牙利、烏茲別克斯坦、肯尼亞、埃及、馬爾代夫和阿爾及利亞,白俄羅斯、沙特阿拉伯、土庫曼斯坦等國的恢復(fù)率也超過90%。

東亞及東南亞一直是國內(nèi)旅客的熱門目的地,2023年前十大熱門國際航線也證明了這一點,上榜航線均為韓國、日本、泰國、馬來西亞、新加坡等國相關(guān)航線。整體來看,這十大國際航線的恢復(fù)率大致分布在40%—70%之間。其中,“仁川—青島膠東”航線的航班量最多,達(dá)到6718架次,恢復(fù)率為50.5%。

航班管家數(shù)據(jù)商業(yè)部總經(jīng)理王磊分析認(rèn)為,2024年國際市場恢復(fù)依舊是一個漸進(jìn)的過程,整體市場恢復(fù)有望進(jìn)一步提升,但大幅度增長可能性較小。從運力和需求來看,依舊集中在中短程航線,比如日韓及東南亞;遠(yuǎn)程航線發(fā)展有一定的難度,比如北美航線。

王磊指出,一方面,國外疫情對民航業(yè)結(jié)構(gòu)性損害很大,人員流失較多,對航班恢復(fù)保障產(chǎn)生較大影響;另一方面,收入增幅放緩,消費者更加理性,不可避免地降低了對航空旅行消費支出的預(yù)期。此外,經(jīng)濟(jì)形勢、地緣政治、安全事件、產(chǎn)業(yè)轉(zhuǎn)移等因素也都會對國際航線的復(fù)蘇產(chǎn)生影響。

不過,2023年以來,政策層持續(xù)釋放積極信號,為國際航線復(fù)蘇提供助力。例如,近期連續(xù)出臺多項免簽政策,加碼跨境旅游支持力度,進(jìn)一步便利中外人員往來。

對于常坐飛機(jī)的旅客而言,如果碰上需要搭乘擺渡車的情況,往往體驗會較差,這可以說是旅客最大的“痛點”之一。

乘坐擺渡車往返航站樓與遠(yuǎn)機(jī)位要花費更多時間,乘客需要待在狹小擁擠封閉的車內(nèi)空間,甚至在遭遇雨雪大風(fēng)等天氣時可能會經(jīng)歷無庇護(hù)乘機(jī)。相較于乘坐擺渡車,旅客往往更愿意選擇通過廊橋上下飛機(jī)。

2023年6月在民航局新聞發(fā)布會上,民航局機(jī)場司副司長馬志剛表示,近年來,國內(nèi)部分大型機(jī)場航班近機(jī)位靠橋率不高問題凸顯,很大程度影響了航空旅客出行便捷度,旅客反映比較多。為回應(yīng)旅客呼聲,提高航空旅客出行滿意度,民航局研究決定啟動專項整治工作。專項整治工作以十大國際航空樞紐城市的13個樞紐機(jī)場為重點,在全國41個千萬級機(jī)場全面開展提升航班近機(jī)位靠橋率專項行動。

提升航班靠橋率,顧名思義就是提升航班靠接廊橋次數(shù),減少旅客乘坐擺渡車的次數(shù)。那么,整治工作效果如何呢?2024年1月8日民航局公布的最新數(shù)據(jù)顯示,開展千萬級機(jī)場航班靠橋率專項整治后,平均靠橋率提升3.41個百分點,累計增加靠橋航班15萬架次、惠及旅客2239萬人次。

航班管家數(shù)據(jù)顯示,2023年國內(nèi)千萬級機(jī)場中,出港靠橋率最高的是武漢天河機(jī)場,達(dá)到99.1%。相比2022年,上述靠橋率排名前20的機(jī)場大部分靠橋率都得到提升,其中提升超過10個百分點的有青島膠東機(jī)場、海口美蘭機(jī)場、溫州龍灣機(jī)場和長春龍嘉機(jī)場。

2023年11月,民航局官網(wǎng)就曾發(fā)布文章,分享武漢天河機(jī)場靠橋率穩(wěn)居第一的經(jīng)驗。文章提到,武漢天河機(jī)場細(xì)化制定“調(diào)配廊橋機(jī)位關(guān)閉周期、避開航班高峰”“釋放長時占用的廊橋機(jī)位資源”“理論評估、模擬靠接、實地測試,增設(shè)CRJ、ARJ21、C919等非常見機(jī)型鼻輪線”“優(yōu)化旅客流程優(yōu)化,實現(xiàn)國際航班、國內(nèi)航班分層分流、機(jī)位轉(zhuǎn)換共享”“加強(qiáng)臨界航班放行協(xié)調(diào)、減少延誤航班對廊橋機(jī)位的占用”“‘插花式’分配機(jī)位,避免同一區(qū)域航班排隊”“評估航班結(jié)構(gòu)、調(diào)整航司運行區(qū)域、使東西區(qū)航班量達(dá)到動態(tài)平衡”等12項提升措施。

民航專家李瀚明告訴《每日經(jīng)濟(jì)新聞》記者:“靠橋率的提升一方面提升了旅客體驗,旅客不用攜帶行李爬樓梯,也不用在雨雪天氣挨淋受凍;另一方面也提升了安全性,減少了類似往發(fā)動機(jī)里扔硬幣這樣的事件發(fā)生。”

除了提升旅客體驗之外,民航業(yè)內(nèi)人士林智杰向記者分析稱:“飛機(jī)停靠廊橋,能夠使用橋載的電源空調(diào),進(jìn)而能夠減少燃油的消耗,減少溫室氣體的排放。”

不過,目前國內(nèi)機(jī)場要提升靠橋率,仍面臨不少障礙和挑戰(zhàn)。林智杰提到:“靠橋率主要還是受限于機(jī)場的硬件設(shè)施,機(jī)場在設(shè)計階段沒有打下很好的基礎(chǔ)。有的機(jī)場兩三千萬人次的吞吐量總共就二三十個廊橋,不論怎么提升,總是會有大量的飛機(jī)靠不上廊橋。而有的機(jī)場擁有上百個廊橋,靠橋率能夠輕易做得比較高。”林智杰建議,在當(dāng)下階段除了考核靠橋率之外,可以增加對廊橋每日使用時間的考核,“只要把廊橋的利用率提上來,就能夠?qū)崿F(xiàn)提升服務(wù)質(zhì)量的目的”。

2023年是國產(chǎn)大飛機(jī)騰飛的一年。2023年5月,C919成功實現(xiàn)商業(yè)首航,在ARJ21之后國產(chǎn)飛機(jī)商業(yè)飛行編隊再添一員。

航班管家發(fā)布的報告顯示,截至今年1月我國民航客機(jī)達(dá)3961架,對比2019年復(fù)合增長率達(dá)2.1%,機(jī)隊規(guī)模增速放緩。其中,國產(chǎn)客機(jī)增速較快,機(jī)隊占比已提升至3.4%。隨著ARJ21進(jìn)入高速交付期、C919投入商業(yè)運營,國產(chǎn)飛機(jī)在民航運輸機(jī)隊中的地位愈發(fā)重要。

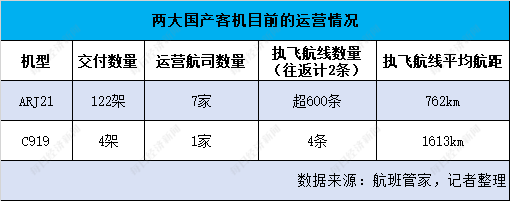

先看ARJ21。截至2023年12月末,ARJ21累計交付122架,國內(nèi)運營ARJ21的客運航司共7家。成都航空是擁有ARJ21數(shù)量最多的航司,總量達(dá)25架,三大航ARJ21數(shù)量逐漸增長,南方航空、中國國航均為24架,一二三航空(中國東航)為17架。

隨著機(jī)隊規(guī)模的增長,ARJ21執(zhí)飛航班量不斷攀升,2023年12月創(chuàng)新高,月度執(zhí)飛航班量達(dá)8429架次,航班占比進(jìn)一步提升,占民航客運航班總量的2.16%,占全國支線機(jī)型航班總量的46.0%,市場份額持續(xù)穩(wěn)步上升。2023年,ARJ21執(zhí)飛各航司航線合計超600條,平均航距762km。

再看C919。C919目前已累計交付4架,運營航司為中國東航,2023年定期執(zhí)飛“上海虹橋—成都天府”往返航線,2024年1月9日起新增執(zhí)飛“上海虹橋—北京大興”往返航線。2023年C919累計執(zhí)飛客運航班656班次,商業(yè)飛行超1600小時。

2023年,C919機(jī)型平均飛機(jī)利用率約4.1小時/天,平均客座率為77.5%,每機(jī)每日平均執(zhí)飛約1.6班次,平均航距約1613km。

除了國產(chǎn)飛機(jī)之外,進(jìn)口機(jī)型的新款飛機(jī)在國內(nèi)市場的增長也較快。據(jù)航班管家數(shù)據(jù),截至2023年末,A320NEO系列飛機(jī)在國內(nèi)機(jī)隊占比從6.10%提升到15.2%,占比提升約9個百分點。究其原因,A320NEO是老款A(yù)320的改進(jìn)款,換裝新型高效發(fā)動機(jī),可有效減少碳排放量,同時在運力上也表現(xiàn)出一定的優(yōu)勢。國內(nèi)現(xiàn)存機(jī)隊中,新款A(yù)320NEO每機(jī)平均運力要比老款高出10個座位數(shù)。

另外,減少較多的機(jī)型集中在A320CEO與B737機(jī)型上,多因為機(jī)齡較高退出運營。整體對比2019年來看,我國民航客運機(jī)隊呈現(xiàn)國產(chǎn)化、年輕化、低碳化的趨勢,由高速發(fā)展轉(zhuǎn)向高質(zhì)量發(fā)展。

(海報設(shè)計:蔡沛君)

如需轉(zhuǎn)載請與《每日經(jīng)濟(jì)新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2024 每日經(jīng)濟(jì)新聞報社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112