每日經濟新聞 2024-02-07 20:28:00

◎中國兩家大型鋰鹽企業與澳大利亞鋰礦生產商重新修訂購銷協議,折射鋰價下跌后供需雙方的議價權變化。

每經記者 胥帥 每經編輯 張海妮

在鋰價牛市階段,鋰鹽加工企業愿意主動與鋰礦企業簽訂長協,以求保障更多的資源供應。但在鋰價熊市階段,情況會反過來:鋰礦企業要主動為鋰鹽加工企業保障供應。

2月7日,澳大利亞鋰礦生產商Pilbara Minerals宣布擴大與盛新鋰能(002240.SZ,股價20.24元,市值186.57億元)的鋰精礦承購協議。此次修訂使承購協議顯著延長和擴大,直至2026年底。較早之前,Pilbara Minerals宣布擴大對贛鋒鋰業(002460.SZ,股價33.9元,市值683.82億元)的鋰精礦供應。

這可以看到Pilbara Minerals想穩住客戶的心理,結合最近Greenbushes(格林布什礦)等澳礦主動調整長協包銷定價模式,中國鋰鹽加工廠的議價權在提升,系列變化反映鋰產業鏈在價格低位的又一次利潤分配博弈。

對此,盛新鋰能今晚(2月7日)對這一事項也進行了公告。

2月7日,澳大利亞鋰礦生產商Pilbara Minerals宣布擴大與盛新鋰能的鋰精礦承購協議。

根據Pilbara Minerals與盛新鋰能在2023年簽署的一項現有短期協議,Pilbara Minerals同意在2024年向盛新鋰能供應7萬噸(kt)鋰輝石精礦。此次修訂使承購協議顯著延長和擴大,直至2026年底。

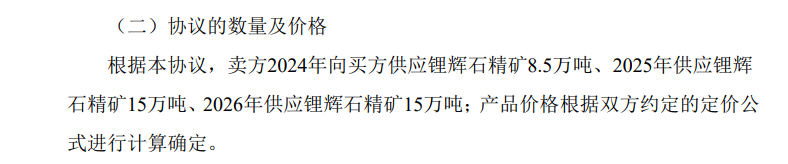

根據協議修訂條款,Pilbara Minerals在2024年將額外供應6萬噸鋰輝石精礦,使2024年的總供應量達到8.5萬噸;2025年將供應15萬噸鋰輝石精礦;2026年將供應15萬噸鋰輝石精礦。所有鋰輝石精礦的銷售都將基于市場現行價格定價。

Pilbara Minerals董事總經理兼首席執行官Dale Henderson表示,此次修訂凸顯了市場對 Pilbara Minerals產品的需求,也是與全球領先鋰生產商建立中期合作伙伴關系戰略的延續,同時公司也在推進長期下游合作伙伴關系戰略的制定。

盛新鋰能董事長周祎表示:“這項協議進一步深化了盛新鋰能與Pilbara Minerals的寶貴合作關系,期待通過繼續提供高質量和具有成本競爭力的鋰材料來支持我們的全球客戶。”

2月7日,《每日經濟新聞》記者向盛新鋰能方面求證,確認該消息屬實,鋰精礦承購量與上述協議基本一致。

Pilbara Minerals是澳大利亞最大規模的鋰礦生產商之一。今年甫一開始,Pilbara Minerals就動作不斷。除與盛新鋰能擴大鋰精礦承購協議之外,還和贛鋒鋰業有同樣類似操作。

1月15日,Pilbara Minerals公告表示,公司已與贛鋒鋰業及其子公司簽署了承購協議修訂案,將向贛鋒鋰業增加鋰輝石精礦供應量,從此前的每年16萬噸增加至未來3年的每年31萬噸。2017年,雙方首次簽署購銷協議,當時約定的每年供應量為16萬噸鋰輝石精礦。

中國兩家大型鋰鹽企業與澳大利亞鋰礦生產商重新修訂購銷協議,折射鋰價下跌后供需雙方的議價權變化。

2023年全年,鋰鹽價格的下滑幅度遠超鋰精礦價格。以電池級碳酸鋰為例,價格下降幅度高達80%。10萬元/噸左右的價格幾乎跌破了大部分鋰鹽廠商成本線,多家鋰鹽上市公司2023年凈利潤下滑超六成。根據業績預告,即便是天齊鋰業(002466.SZ,股價44.7元,市值733.63億元)和贛鋒鋰業兩大巨頭,去年第四季度利潤都存在虧損的可能。

根據盛新鋰能去年在投資者互動平臺披露的信息,鋰精礦成本占鋰鹽產品生產成本的80%以上。

相比鋰鹽的下跌,鋰精礦的價格下降幅度卻不足70%,價格依然保持在1000美元/噸以上。按照7噸鋰精礦提取1噸碳酸鋰的比例,僅外購精礦成本大約在5萬元/噸。

從2020年開始的鋰價上升階段,鋰精礦漲幅就跑過鋰鹽,在下跌階段,“面粉”比“面包”抗跌的效應也類似。究其原因仍然是可開采鋰礦在全球分布的不均衡,澳大利亞更是全球鋰礦產量的主要來源國。USGS(美國地質調查局)的統計數據顯示,2020年,全球鋰礦產量的48.7%在澳大利亞。

從今年開始,過去十分緊俏的上游端明顯感受到“寒氣”,澳大利亞鋰礦開始有主動產能收縮。1月5日,澳洲鋰礦生產商Core Lithium宣布為應對持續下行的鋰礦價格,公司將暫停旗下Finniss鋰項目的采礦作業。Core Lithium是2020年開始鋰價上漲周期中澳洲首家新投的鋰礦生產商。2018年到2020年,澳洲鋰礦曾開啟減停產潮,2020年產量低位較2019年高位時期下滑超過30%。上游減少礦山產能,鋰礦供應端出清加速,被視作上一輪鋰價結束“熊市”的重要因素。

與盛新鋰能、贛鋒鋰業大幅增加鋰精礦供銷協議,可以看到Pilbara Minerals想穩住客戶的心理,這也同樣可以看到中國鋰鹽加工廠的議價權在提升。

另一個與之相關的佐證是位于澳大利亞的全球最大鋰礦——Greenbushes(格林布什礦)長協包銷定價模式調整。在新機制下,格林布什礦出產的礦價將按月重新設定,參考Fastmarkets等四家價格報告機構的平均價格,以上月的平均價格為基礎。

格林布什礦場為天齊鋰業國內加工廠提供鋰精礦。

當時,有業內人士向記者表示,此舉將大幅度縮短鋰礦和鋰鹽加工之間的價格傳導時間,有利于增強鋰鹽加工端成本計量的準確性和透明度,體現了行業進入全球縱深發展階段的產業鏈競爭加劇趨勢。

《每日經濟新聞》記者注意到,盡管鋰價低迷,但中國鋰鹽加工企業也沒有“躺平”,而是在非洲等資源國尋求礦供給。1月31日,裝載著近300噸鋰精礦的卡車車隊從卡瑪蒂維礦山駛向貝拉港口,后續首批鋰精礦5000噸將陸續運達國內,這標志著雅化集團(002497.SZ,股價10.18元,市值117.33億元)自有礦山卡瑪蒂維正式加入公司鋰資源保障體系。雅化集團于2022年12月拿下該鋰礦,該項目位于非洲津巴布韋,總投資約18億元。一二期投產達標后項目年產鋰精礦將達35萬噸,屆時,雅化集團的鋰資源自給率將超過50%。

去年11月,中礦資源(002738.SZ,股價30.7元,市值224億元)投資建設的“津巴布韋Bikita鋰礦200萬噸/年(透鋰長石)改擴建工程項目”和“津巴布韋Bikita鋰礦200萬噸/年(鋰輝石)建設工程項目”也實現穩定生產,達到項目設計規劃的生產能力和產品質量。

另一方面,國內也在加強鋰礦勘探,尋找更多的鋰資源儲量。根據今年1月18日新華社的報道,中國“找鋰”在四川雅江有重大突破,探獲鋰資源近百萬噸,是亞洲迄今探明最大規模偉晶巖型單體鋰礦。

最近,電池巨頭寧德時代(300750.SZ,股價159.6元,市值7020.87億元)再次將視線聚焦到四川鋰資源。2月6日據寧德時代官微消息,寧德時代于2月4日與蜀道集團在成都簽署戰略合作協議。雙方將在礦產資源開發、鋰電新材料、場景電動化、新型儲能、綠電碳匯、電池回收、產業金融等領域加強合作,充分發揮各自優勢,共同助力四川打造世界級新能源產業高地。

根據寧德時代官微信息,四川擁有豐富的鋰電礦產資源和電動化場景資源。雙方力爭在綠色礦山開發,電動化交通施工,綠色干線交能融合等領域實現項目快速落地。本次合作雙方還將推廣新能源車換電項目,配套建設換電站;探索包括但不限于四川省高速公路等領域的超充網絡和換電服務網絡布局建設。此次寧德時代與蜀道集團簽約合作,正是不久前寧德時代與四川省人民政府簽署全面深化合作協議的落地舉措之一。

封面圖片來源:每日經濟新聞(資料圖)

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP