每日經濟新聞 2024-02-20 09:35:26

每經編輯 何小桃

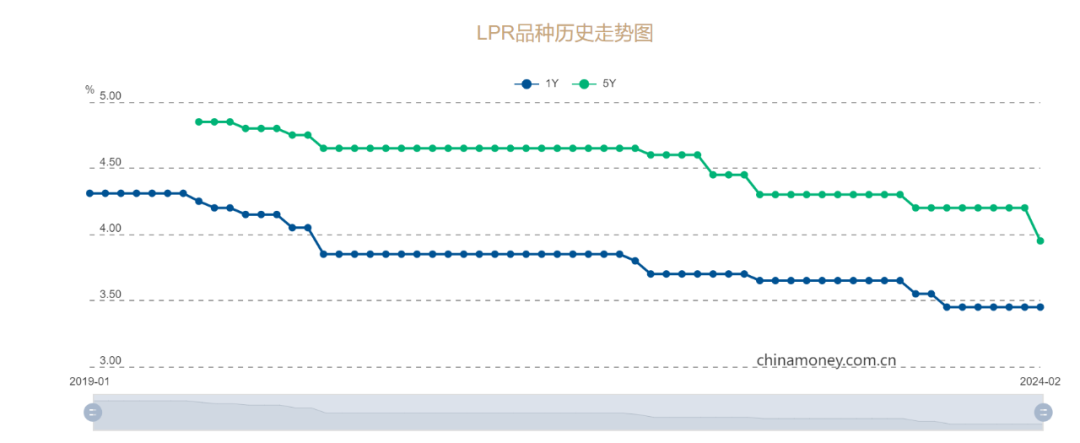

2月20日,最新貸款市場報價利率(LPR)出爐:1年期貸款市場報價利率(LPR)報3.45%,上月為3.45%;5年期以上LPR報3.95%,上月為4.2%。

LPR已成為貸款利率定價的主要參考基準

值得注意的是,此前2月MLF操作利率繼續“按兵不動”,但在央行釋放引導市場利率穩步下行積極信號的基礎上,市場普遍預期此次LPR有望下行。

今年以來,貨幣政策加大逆周期和跨周期調節力度,疊加前期銀行存款降息,為LPR下行鋪路,向實體經濟讓利的空間擴大,有助于穩增長、穩預期、穩市場。

1月24日,央行行長潘功勝在國新辦新聞發布會上表示,當前物價水平與價格預期目標相比仍有距離,前期國內銀行已適度下調存款利率,人民銀行又調降支農支小再貸款、再貼現利率以及存款準備金率,有助于推動做為信貸定價基準的LPR下行。

業內人士認為,未來宜進一步淡化LPR與MLF利率之間的關系,較之于MLF利率,實體經濟主體的融資成本能否下降對于經濟增長的作用更為重要,而這方面LPR的實際指示意義更強。同時,LPR能否下降,取決于銀行資金成本能否下行,存款成本是影響銀行資金成本的重要因素。主要銀行2022年以來四次下調存款利率,將進一步打開LPR下行和銀行讓利實體的空間。

“LPR已成為貸款利率定價的主要參考基準。”中信證券首席經濟學家明明稱,LPR由20家商業銀行報價形成,報價行的選擇、報價時點、最終公布的計算方法等都有公開的規則,每月20日報價一次,報價行報價時會根據自身資金成本、市場供求和風險溢價等因素調整報價。市場普遍認為,LPR作為銀行貸款定價的基準,直接關系到企業和居民的融資成本和財務支出變化,經營主體對LPR更加關注,反映也更為靈敏。LPR下行也有助于進一步帶動實際貸款利率降低,促進社會融資成本穩中有降。

房貸什么時候降?

根據央行發布的相關公告要求,自2020年3月1日起,金融機構應與存量浮動利率貸款客戶協商,利率定價方式二選一:固定利率或者浮動利率,即LPR+加點(加點可為負值)。通常情況下,選擇固定利率,每年的還款利率不變,直到還清所有貸款為止;但如果選擇浮動利率,房貸利率的定價則是由LPR為定價基準+基點(1個基點是0.01%)后構成。

需要注意的是,LPR調整后,用戶的房貸利率并非立即調整。一般來說,房貸利率的重定價日是每年的1月1日或貸款的發放日(不同銀行政策不同,用戶可在簽訂貸款協議時進行選擇)。所以,對于存量房貸來說,會在利率重定價日當天,按照最新LPR報價利率加上合同約定的基點得出新的利率,在下一周期執行。

值得注意的是,據貝殼研究院監測的數據顯示,2024年1月百城首套主流房貸利率平均為3.84%,二套主流房貸利率平均為4.41%。

編輯|何小桃 蓋源源

校對|湯亞文

封面圖片來源:每日經濟新聞 劉國梅 攝

每日經濟新聞綜合金融時報、第一財經、新京報

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP