每日經濟新聞 2024-02-21 10:00:18

每經記者 董天意 每經實習記者 苗詩雨 每經編輯 孫磊

2月19日,比亞迪率先打出“王炸”,宣布秦PLUS DM-i、驅逐艦05榮耀版,均7.98萬元起售,直言“電比油低”。這一舉動將原本平靜的節后車市激起千層浪。一日之內,長安啟源、五菱星光等品牌紛紛宣布,跟進降價!

從20余萬元到“7”打頭的價格區間,新能源汽車售價為何能一降再降?背后與動力電池成本的下行緊密相關。

以鋰電池的關鍵材料碳酸鋰價格為例,2月20日上海鋼聯發布數據顯示,今日電池級碳酸鋰價格下跌500元/噸,均價報9.7萬元/噸。對比2022年曾出現的60萬元/噸價格,近乎“腳踝斬”。

說起2023年動力電池行業的變化,多位業內資深從業人員向《每日經濟新聞》記者提及的最多的一個詞是,“意想不到”。

從事動力電池行業的趙杰向記者表示:“2023年,無論是原材料碳酸鋰價格下探,還是多家產品的激烈競爭,都有些出乎意料,‘卷’得厲害。”

與車市競爭態勢相仿,2023年動力電池行業也是“風起云涌”。原材料方面,碳酸鋰價格持續波動,產品端“短刀”“麒麟”等多款卷繞、疊片電池“神仙打架”,新舊產品快速迭代,貫穿全年的是此起彼伏的市場價格戰。面對激烈市場競爭,動力電池企業各尋出路,降本、增效、出海成為年度熱門詞。

在此情形下,有動力電池企業加薪、提前發年終獎,也有企業陷入困境,分化、增速放緩態勢已然顯現。面對愈加激烈的市場競爭,2024年動力電池行業將走向何處?

“繁花”散去,動力電池企業承壓前行

“從事行業10余年,見證了寧德時代的崛起,也感受到‘雙碳’概念下的多方資本涌入。2023年,產業從喧鬧回歸理性,擴產、跨界動力電池的企業,被行業愈發‘內卷’的現實上了一課,動力電池作為制造業,還是應該回歸制造屬性。”趙杰對記者說。

在趙杰看來,2023年有很多意料之外,比如碳酸鋰的價格,又比如市場熱度的降溫。“要知道在前一年(2022年),資本瘋狂涌入,彼時加速擴產、跨界都不是新鮮事,行業里大家甚至可以說有些不理智。”趙杰說。

動力電池行業從業者周鑫在接受記者采訪時也表示,2023年能感受到行業各家干勁十足,但其實(價格、市場份額)競爭也很激烈,有一種被“推著向前走”的意思。“甚至說,2023年行業曾一度陷入‘利潤怪圈’,價格的激烈競爭讓很多企業不惜降價,承壓前行。”周鑫說。

業內人士提到的市場變化,較集中反映在產業鏈價格、供需關系方面。

對動力電池行業來說,2022年是快速發展的一年。2022年,“白色石油”鋰資源價格一路上漲,碳酸鋰價格一度沖破60萬元/噸,多家企業不惜斥巨資拍賣鋰礦,涉足動力電池行業。彼時,行業盛傳“有鋰走遍天下”。

行業較明顯的風向變化出現在2023年。這一年,動力電池主要原材料碳酸鋰價格出現顯著波動。7月中旬,碳酸鋰期貨掛牌上市,而后因多種原因交織,碳酸鋰價格“過山車式”震蕩,一路下探,一度跌破10萬元/噸。業內人士彼時接受記者采訪時認為,碳酸鋰價格短期難有大幅增長。

另一方面,動力電池行業的加速“內卷”,也與供大于求的結構變化有關系。2022年~2023年,動力電池行業涌入諸多新賽手,產能快速釋放,到了2023年下半年,供需結構發生變化。高工產業研究院近期發布的數據顯示,我國動力電池產能利用率從2022年的超75%下降到2023年的平均不足65%。

“無序跟風生產,沒有大差異的產品,目前市場甚至存在一些無效產能。”趙杰對記者說,目前頭部動力電池企業的產能利用率大概為60%~70%,對于市場需求增長的判斷,大家預期過高。

按照中國汽車動力電池產業創新聯盟數據,2023年中國動力電池累計產量778.1GWh,同期動力電池累計裝車量數據僅為387.7GWh,產量與實際裝車數據存在較大差異。

深耕動力電池行業數年的張琦也向記者表示:“一方面,受諸多因素影響,動力電池行業需求沒有預期增長那么快;另一方面,確實因為前幾年大家快速進行產能擴張,導致目前供過于求,加劇競爭。在這樣供求關系的快速變化下,行業壓力還在增加,甚至到了真正考驗一個企業綜合實力的時候了。”張琦說。

業績“面紗”悄然揭開

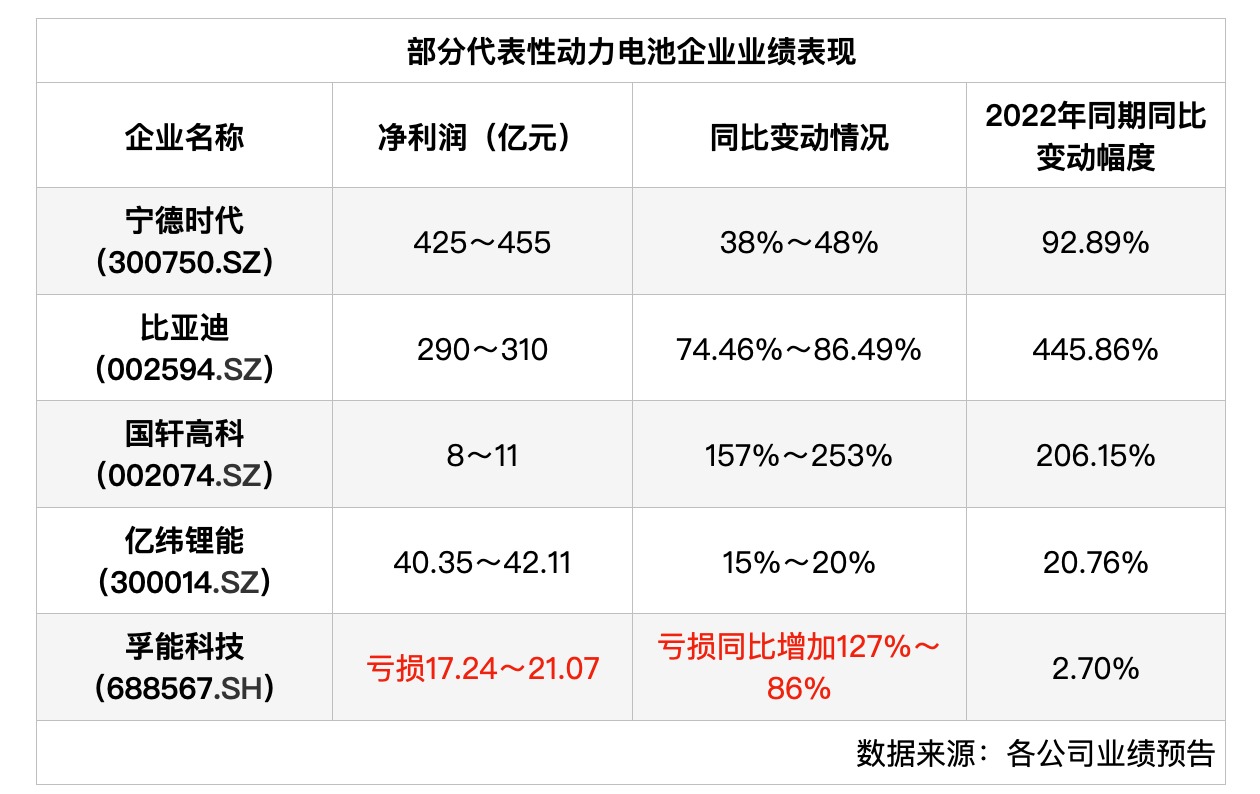

2023年動力電池行業究竟有多卷,價格競爭又究竟有多激烈?隨著日前A股多家動力電池企業發布2023年全年業績預告,“分化”“增速放緩”的現狀也被擺到臺前。

記者梳理部分代表性企業發現,以寧德時代、比亞迪為代表的第一梯隊動力電池企業,雖未出現類似前兩年(2021年、2022年)凈利潤同比大幅增長的情況,但2023年其仍保持凈利潤較快增速。而以國軒高科、億緯鋰能、孚能科技為代表的第二梯隊動力電池企業則出現分化態勢,凈利潤增速差距較為顯著。

根據wind動力電池指數盈利預測,2021年、2022年動力電池指數概念股的歸母凈利潤合計分別為434.58億元、844.44億元,增長率分別為126.98%、92.20%。而從2023年、2024年以及2025年預期看,動力電池指數概念股的歸母凈利潤增速放緩,預期增長率分別為24.93%、27.84%、25.44%。

在業績承壓的情況下,2023年多數動力電池企業的股價也受到一定影響。根據wind數據,自2022年7月起,“動力電池”指數震蕩下行,2023年以來該指數更是出現顯著下行。

“在‘雙碳’目標剛提出時,市場預期高,估值存在一定泡沫,過程中回歸理性是正常的,但目前其實動力電池相關板塊處在低估值區間。”周鑫對記者說。

周鑫認為,盡管股價波動給行業帶來了不確定性,但長期看,對新能源汽車以及動力電池行業的信心仍然至關重要。面對目前電池市場出現的供需關系波動,從業人員還是應當保持理性,關注行業長期發展趨勢。在周鑫看來,對待市場變化,“信心比黃金重要”。

分化態勢顯著 行業加劇洗牌

但不可否認的是,當前動力電池行業已經出現了洗牌、淘汰的信號。2023年內以捷威動力為代表的老牌動力電池企業,一度陷入停產危機。

“其實說到底,價格競爭、市場競爭激烈是由于產品的同質化。”趙杰接受記者采訪時表示,目前動力電池行業存在同質化競爭嚴重的問題,主要是因為技術創新遇到了瓶頸,導致產品性能大同小異。這種情況下,價格戰成為企業競爭的主要方式。

多位受訪人也向記者表示,從目前市場看,動力電池行業還沒有出現顛覆性的產品。

張琦更直白說道:“現在的電池僅僅是能用,還沒有達到好用、讓消費者放心用的階段,諸如低溫性、續航等問題還沒有解決。”

記者留意到,目前市場中,三元鋰電池、磷酸鐵鋰電池占據主力,雖然多家企業產品命名不同,但核心技術大同小異。由此可見,在競爭壓力下,一方面,動力電池企業為搶占市場份額,降價爭奪更多訂單成為主要形式,引發行業各家的激烈價格競爭;另一方面,產能過剩與缺乏優質產能的問題并存,導致動力電池行業產能整體利用效率不高,進一步加劇企業之間的競爭。

“隨著動力電池的發展,行業會經歷一定程度的洗牌過程,這是市場機制的自然結果。但作為動力電池的從業人員,呼吁大家還是要有責任感,要良性競爭,從而帶動整個行業的向好、高質量發展。”張琦向記者表示。

周鑫則認為:“2023年的分化態勢其實挺顯著的,比如我們公司加薪提前發年終獎,但也有同行裁員、降薪,還有些陷入停工停產的危機中。2024年上半年,可能還會出現企業退出的情況,下半年市場信心可能會有所恢復。”

對此,張琦也認為,在2024年以前,國內動力電池企業競爭格局、出貨排名可能還會發生變化,新進入者的機會或很少,目前很難判斷具體趨勢。“不過,現在已經到了考驗企業綜合實力的時候了,企業的資金、產線、訂單能力如何,不僅取決于企業的造血能力,還有股東的輸血能力,以及產品的綜合競爭力。”

綜合2023年年內韓國研究機構SNE Research已經發布的各月動力電池裝機量統計情況來看,全球動力電池裝機量前十名企業中,中國企業幾乎穩定占據六席,分別為寧德時代、比亞迪、中創新航、國軒高科、億緯鋰能,剩余一席名額在孚能科技與欣旺達(300207.SZ)之間轉換。

動力電池價格或將進一步下探

洗牌、競爭加劇之下,動力電池價格的變動趨勢也成為焦點,業內多方格外關注電池價格是否會繼續下跌。

趙杰向記者分析稱,目前新能源汽車整車市場價格戰十分激烈,鋰電池原材料碳酸鋰價格也處在低位運行區間,動力電池價格下行的邏輯仍舊存在,并且2024年可能也會延續。“不過,目前國內動力電池出貨量前十已經基本穩定,價格戰可能對第二、第三梯隊企業沖擊較大。”趙杰認為。

例如,2024年1月23日,據小鵬汽車官微消息,P7i鵬翼性能版鉅惠5萬,全系20.89萬元起。而根據行業研究機構鑫欏資訊2024年1月25日數據,磷酸鐵鋰方形動力電芯均價為0.38元/瓦時,三元方形動力電芯0.475元/瓦時。對比2023年同期價格近乎腰斬。

換言之,隨著原材料成本下行以及新能源汽車零售價的向下調整,動力電池產品的價格下行難以避免。

中國電動汽車百人會副理事長兼秘書長張永偉表示,2024年新能源汽車行業的發展環境將進入“內卷2.0”模式,產業鏈層面,電池和芯片等領域進入調整期。

“過去幾年,動力電池領域投融資一路高歌猛進,中國汽車動力電池產業創新聯盟數據顯示,截至2023年6月底,我國動力電池產能為1860Gwh。同時,動力電池產能進入釋放期,2022年中國動力電池產能利用率為51.6%,2023年可能降至41%。”張永偉表示。

不過,業內人士較一致認為,雖然未來動力電池市場的發展存在諸多不確定因素,但總體趨勢仍然是樂觀的。

張琦向記者表示,2024年總體預期偏樂觀,帶一些保守和謹慎。“因為電池的價格,目前無論是原材料價格的下降回落,帶來電池成本的大幅下降,還是大家‘內卷’的情況下,都會導致電池價格進一步的下探。”張琦說。

周鑫則表示,目前電池的價格已經降到了一個歷史相對低位,至于是否繼續下探還有待判斷,不過這種情況,無形中加速了新能源汽車的推廣,以及新能源汽車對燃油車的迭代速度。

這也意味著,盡管短期內價格仍可能面臨下跌壓力,但整體看,動力電池的成本下降趨勢也明確,一定程度上新能源汽車在未來的市場競爭優勢或加強。

根據中國汽車工業協會數據顯示,2023年我國新能源汽車產銷分別完成958.7萬輛和949.5萬輛,同比分別增長35.8%和37.9%,市場占有率達31.6%。方正證券發布研報顯示,預計2024年新能源乘用車銷量1106萬輛,同比增長25%,新能源乘用車銷量持續增長。

行業該“卷”向何處?

雖然從市場表現看,2023年動力電池行業貫穿“內卷”二字,但拋開價格,動力電池產品競爭可謂風起云涌。

例如,寧德時代推出磷酸鐵鋰“神行超充電池”,具備在10分鐘內充電400公里行駛里程以及單次充電超過700公里行駛里程的能力;蜂巢能源推出短刀快充迭代升級產品,覆蓋2.2C到5C全場景應用;欣旺達動力發布“閃充電池”,支持電動汽車輕松續航1000公里,10分鐘可從20%充至80%SOC,讓充電像加油一樣快。

“‘卷’其實不見得是壞事,但不應該僅僅是‘卷’價格,要在技術路線、性能指標等產品本身下功夫。”周鑫對記者說,長期的價格戰實際并不利于行業的健康發展,通過材料體系創新來實現動力電池的革新,才能打破目前的同質化競爭局面。

趙杰則認為:“‘內卷’之下,企業不應僅僅依賴價格競爭,而是要通過技術差異化和產品質量的提升來贏得市場,戰略也要根據終端市場(整車廠)的需求進行調整。”

在周鑫看來,動力電池行業仍要堅持技術創新,推動電池性能的提升和成本的降低,探索更安全、更環保的新材料和新技術;其次要開拓市場,通過產品和應用創新,拓展新的使用場景,增加消費者的接受度;并且要做好行業生態構建,包括建立公平競爭的市場環境、促進上下游產業鏈的協同發展等。

關于動力電池發展的方向問題,受訪者的多數建議都圍繞在戰略定位、技術路線以及國際化發展等方面。不過,受訪人一致向記者表示,動力電池市場不存在通吃型的產品。

“近幾年,可能商用市場大家經常提及磷酸鐵鋰電池,三元鋰電池的表現相對差一些,這背后是磷酸鐵鋰電池技術的突破更迭所致。如果三元鋰電池技術突然快速更新,主流電池可能又會發生更迭,說到底是此消彼長的過程。”張琦對記者說。

多位受訪人士接受記者采訪時也表示,不同電池產品有不同的適用環境場景。這也意味著,未來鈉離子電池、固態電池、磷酸鐵錳鋰電池等產品或將迎來不錯發展。

不過,張琦提醒道:“面對新的市場局面,整個行業都應該思考動力電池如何保持國際領先地位,如何進一步加強競爭力等問題,下一步行業還要協同、開放、共享技術,帶動更多產業電動化發展,不應局限在汽車行業。”

記者留意到,目前包括寧德時代、瑞浦蘭鈞、國軒高科等企業已經涉及電動船舶領域電池。據EV Tank統計數據,截至2023年底,中國電動船舶保有量已超過700艘,年內新增船舶數量已超過200艘,帶動船舶用鋰電池出貨量達到0.61GWh,同比增長80%以上。

(文中受訪者趙杰、周鑫、張琦均為化名)

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP