每日經濟新聞 2024-02-22 10:01:12

◎在聯儲證券總裁助理尹中余看來,相較于倒查IPO,A股市場更核心的問題在于整個生態環境,舉例來說,在A股市場去年下半年以來A股市場下跌的情況下,沒有出現發行失敗的發行人,相反出現了中簽率極低、新股上市首日頻頻大漲的情況。A股最主要的任務應該是優化整個市場生態,讓差公司無法發行成功。

每經記者 王琳 每經編輯 魏官紅

自2月7日吳清履新證監會主席以來,證監會維護市場穩定的政策動作頻頻。

2月18日至19日,短短兩天時間內,證監會已連開十余場座談會。據《21世紀經濟報道》,2月18日證監會座談會與會專家介紹,當前資本市場發展建議中,觀點分歧最大之處在于是否暫停IPO。但無論暫停與否,嚴把IPO準入關、加強IPO全流程嚴監管是各方共識。

值得注意的是,倒查IPO企業十年財務數據頗受各方關注,正處于IPO排隊階段、乃至已經撤回材料的企業同樣在倒查范圍之列。

就倒查IPO企業的相關消息,《每日經濟新聞》記者于2月21日致電上交所發行上市服務中心方面人士,但其婉拒了記者的采訪請求。

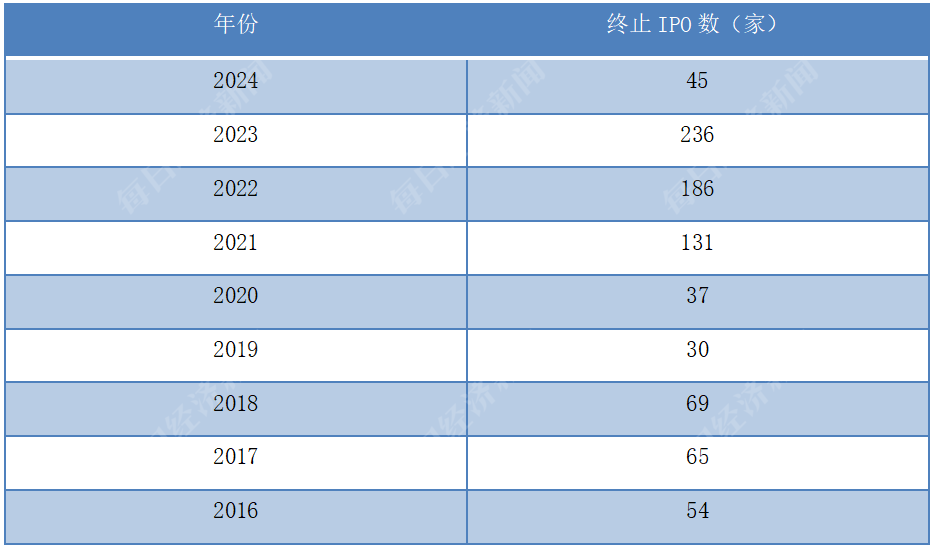

記者梳理發現,A股終止IPO的公司數量從2021年之前的每年數十家,快速增長至2023年的236家,今年以來,這一數據仍處于同比上升趨勢。另外,不少問題企業“一查就撤”,例如去年羊絨世家便被抽中現場檢查,從交表到終止僅一個多月。而若隨著IPO倒查,“一撤了之”的做法在監管面前就更行不通了。

在聯儲證券總裁助理尹中余看來,相較于IPO倒查,整個A股生態環境的問題才是核心所在,例如在去年下半年以來A股市場下跌的情況下,即便高發行市盈率,股票上市當天就遭到爆炒。記者注意到,監管層方面也坦言,新股合理定價始終是個難題。

如果A股IPO確實要倒查10年,可能會查什么?這或許可以從證監會方面近期的動態中尋找到線索。

“實踐中,證監會和交易所堅持從嚴審核,綜合運用審核問詢、現場檢查、專項核查等手段防范財務造假,強化內控和公司治理要求,關注持續經營能力,精準執行產業政策,整治信息披露中的過度包裝、‘偽創新’等問題,強化發行定價等行為監管,維護市場秩序。同時,我們堅決落實‘申報即擔責’,對審核和現場檢查發現問題的發行人、中介機構,按照問題性質,該整改的整改、該問責的問責、該移送立案的移送立案。”在今年1月19日的證監會新聞發布會上,證監會發行司司長嚴伯進表示。

記者注意到,針對各界所關注的欺詐發行,監管層近期的表態也愈發嚴厲。

今年2月4日,證監會官網發布的《證監會依法從嚴打擊欺詐發行、財務造假等信息披露違法行為》顯示,證監會始終對欺詐發行行為予以全方位“零容忍”打擊,堅決阻斷發行上市“帶病闖關”,從源頭上保護投資者合法權益。一是強化立體化追責,讓造假者“傾家蕩產、牢底坐穿”。如科創板上市公司澤達易盛、紫晶存儲的IPO發行文件存在重大財務造假,證監會分別對兩家公司及責任人處以1.425億元、9071萬元罰款,公安機關對十余名責任人員采取刑事強制措施,投資者獲得超過13億元民事賠償。二是貫徹“申報即擔責”理念,“一查就撤”休想“一走了之”。嚴肅查處5起在發行申報階段報送虛假財務數據的案件,對藍山科技、思爾芯兩家公司及其責任人,證監會分別處以1300萬元、1150萬元罰款。三是堅持全覆蓋打擊,涵蓋申報、注冊、發行等重點環節,涉及主板、科創板、創業板、北交所等重點板塊。

新華社在2月20日刊發報道《證監會密集召開系列座談會 廣泛聽取資本市場關切》,其中提到證監會在2月18日至19日召開的一系列座談會傳遞出不少各方如何共建市場的新信號,其中在“加強上市公司全過程的監管”方面,對于欺詐發行、系統性造假和配合造假、財務“洗澡”等重點問題,證監會將加強跨部門聯合防治、聯合執法,提高行政刑事銜接效率,提升“零容忍”執法效能,讓造假者及其“幫兇”真正痛到不敢再為。

.jpg "每經原創-J-機構-中國證券監督管理委員會、證監會(每經記者、韓陽、攝).jpg")

圖片來源:每經記者 韓陽 攝

記者注意到,在證監會近期的幾次會議中,均表態要貫徹“申報即擔責”理念,這針對的正是一些IPO公司“一查就撤”的現象。

記者根據Wind數據統計發現,2021年之前,A股每年的IPO終止數量均不超過百家,而2021年至2023年,分別大幅上升至131家、186家和236家。2024年以來,已有45家公司IPO終止,去年同期這一數據為31家,IPO終止的公司數量仍處于上升趨勢。

數據來源:Wind(包含終止撤回及終止審查)

進一步來看,2023年以來IPO終止的281家公司中,有21家公司是在2022年之前受理的,其中受理最早的是重數傳媒,其早在2017年首次IPO上會被否,隨后在2020年底“卷土重來”,申請上市創業板,最終在2023年3月終止IPO。

記者梳理發現,羊絨世家、華耀光電、中天氟硅3家公司從IPO受理到終止均不足一百天,是時間間隔最短的公司。其中,羊絨世家曾被監管機構抽中現場檢查,華耀光電在IPO終止之后,因IPO過程中存在違規問題,公司及3名實控人被深交所給予了公開譴責處分,其保薦券商和律所也被給予通報批評處分。

嚴伯進在前述證監會新聞發布會上就表示,試點注冊制5年來審結的1000多家企業中,撤回和否決比例近四成,堅決把“帶病闖關”和不符合條件的企業擋在市場大門之外。

IPO倒查,除了對過往IPO企業可能帶來影響,對潛在IPO企業來說又意味著什么?

某IPO律師向《每日經濟新聞》記者表示,相對于怕被查出來存在問題,企業其實更多還是擔心自己沒有能力和機會上市,因為滬深交易所若給的IPO指標少了,標準自然也就抬高了,一般的企業也去不了。再加上監管查得嚴,對企業的規范要求也更高了。

中介機構的履職情況也是被關注的重點之一,監管層之前多次對中介機構的履職盡責能力提出了更高要求。

在前述證監會的新聞發布會上,證監會綜合業務司主要負責人周小舟就披露,注冊制改革以來,證監會已對從事投行業務的69家證券公司、381名責任人采取了監管措施,特別是對問題嚴重的5家證券公司暫停保薦業務,對55名從業人員認定為不適當人選,行業機構合規意識明顯增強。

上述IPO律師表示,這幾年一直是從嚴監管,中介機構也不敢亂來。

此外,新華社的前述報道還提到,在退市方面,監管部門正在研究優化退市指標,設置更加精準、匹配的退市標準,著重加大對財務造假公司的出清力度,同時完善吸收合并等多元退出政策規定,進一步削減“殼”資源價值,推動企業主動退市。

事實上,在前述證監會的新聞發布會上,證監會上市司司長郭瑞明披露,全面注冊制改革3年來,共有127家公司退市,其中104家強制退市,強制退市數量是改革以前10年的近3倍。同時,郭瑞明表示,以美國為代表的境外市場退市是以私有化、被其他上市公司吸收合并為主,是自愿退市為主,有些市場自愿退市占總退市比例超過90%,真正強制退市的比例也不高。這些公司退市是自身公司戰略考量,主動作出的市場化選擇。A股強制退市的公司不少,但重組退市、主動退市案例大幅度少于境外市場。

在一位券商的保薦代表看來,如果要倒查IPO的話,重點查的除了有發行人業績造假,還有新股發行過程中的估值過高問題。

記者注意到,市場上也存在新股發行過程中串通報價等情況。去年12月,上交所曾發布《關于對武漢美陽投資管理有限公司予以監管警示的決定》,披露武漢美陽投資管理有限公司在參與金帝股份等3單主板首次公開發行證券項目詢價過程中,未做好報價相關工作人員管理,個別價格知悉人員在發行價格確定前向其他網下投資者泄露報價信息,導致當事人與其他投資者在上述3單項目中報價高度一致,對詢價秩序造成一定影響。

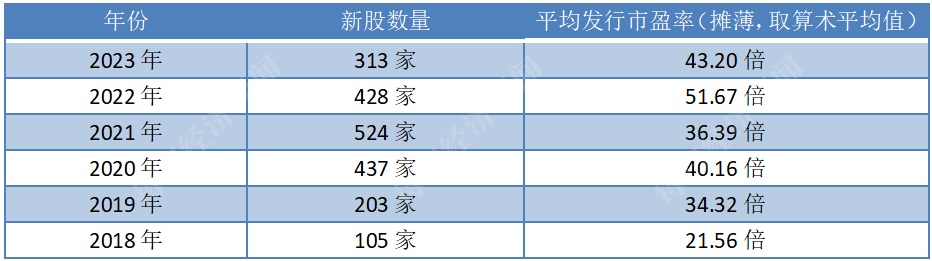

記者統計發現,2022年和2023年,A股市場分別上市428家和313家公司,新股平均的發行市盈率(攤薄)分別為51.67倍和43.20倍(取算術平均值,下同),為近年來的高點,其中科創板上市新股的平均發行市盈率更是分別達到101.21倍和89.83倍。

數據來源:Wind

在尹中余看來,相較于倒查IPO,A股市場更核心的問題在于整個生態環境,舉例來說,在去年下半年以來A股市場下跌的情況下,沒有出現發行失敗的發行人,相反出現了中簽率極低、新股上市首日頻頻大漲的情況。

記者梳理發現,去年下半年以來,A股市場新股在上市首日的漲幅平均數(取算術平均值)為85.46%。而且,自去年以來,A股市場上市首日漲幅超100%的新股有66家,其中有51家是在去年下半年以來上市的,占比達77.27%。去年以來上市首日漲幅最高的前10大新股,均為在去年8月之后上市的新股。如此看來,在二級市場表現較差的情況下,新股上市首日的漲幅反而偏高。

由此,次新股也成為去年下半年以來A股最“受傷”的群體之一,部分科創板次新股較上市后股價最高值的跌幅近七成。

一些股票以高發行市盈率上市,并在上市首日大漲,隨后便迎來持續的下跌之路,這也成為拖累大盤表現的因素之一。Wind數據顯示,截至2月21日收盤,科創板的動態市盈率算數平均值和中位數分別有95.35倍和46.27倍。

在尹中余看來,如果市場生態搞不好,勢必會吸引差公司來上市,甚至可能造成劣幣驅逐良幣,所以A股最主要的任務應該是如何優化整個市場生態,讓差公司無法發行成功。

在前述的新聞發布會上,周小舟也坦言,定價制度方面,我國新股發行長期處于“賣方市場”,合理定價始終是個難題。

封面圖片來源:視覺中國

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP