每日經濟新聞 2024-02-22 08:55:34

1、春節假期前,車市促銷活動持續,節前購車需求得到一定釋放,疊加上年同期受春節月份和促銷政策切換的影響基數較低,因此,2024年1月新能源汽車產銷同比呈高增態勢。春節假期后,車企陸續開啟降價促銷,有望帶動新能源汽車市場逐步回暖。隨著電池成本下降,供給持續豐富,以及快充、智能駕駛等新技術加快應用,全年新能源汽車銷量有望維持較快增長。可適當關注汽車ETF(516110)、新能源車ETF(159806)的投資機會。

2、央行5年以上LPR降25bps符合市場預期,對貸款利率更多地體現在長期的影響上。年初央行降準、再貼現利率下調,監管強調金融滿足房地產融資、支持實體經濟、防范金融風險等方面,下一步積極的財政政策及貨幣政策有望密集出臺。在政策預期帶動經濟預期改善背景下銀行作為實體經濟復蘇的重要一環,估值修復可期,有望持續實現絕對收益,可以關注金融ETF(510230)。

3、前期醫藥板塊的跌幅已經脫離基本面,節前幾個交易日醫藥板塊反彈幅度較大,超跌反彈或具備持續性。國內創新藥行業正處于蓬勃發展階段,從投資角度和行業本身發展角度來看,當前均有多個積極因素顯現。在國內外復雜的宏觀政治環境之下,醫藥作為需求確定性高的長期成長性行業,估值也有較大修復空間,當前投資性價比較高。可以持續關注創新藥滬深港ETF(517110)和生物醫藥ETF(512290)。

每經編輯 肖芮冬

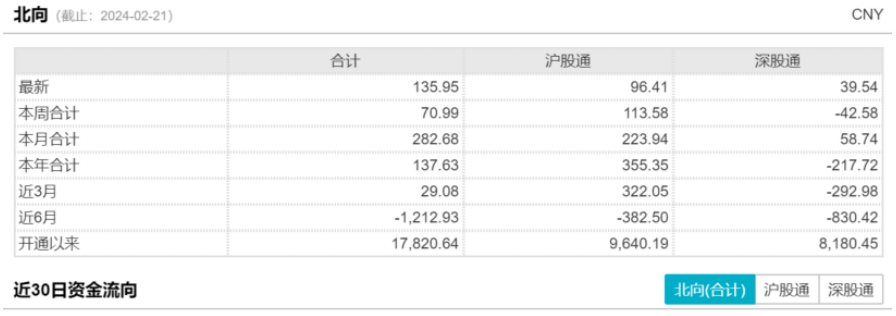

2月21日,A股低開高走,大金融引領市場。午后三大指數均放量上漲,滬指一度逼近3000點,基本收復年內失地。尾盤獲利了結情緒漸濃,A股出現回落,滬指漲幅回落至不足1%。截至收盤,上證指數收漲0.97%,錄得6連陽;深證成指漲0.79%,創業板指漲0.36%。從盤面上看,Sora概念股、教育、大金融、汽車等板塊領漲,通信、煤炭等板塊表現較弱。兩市全天成交9802億元,北向資金全天大幅凈買入135.95億元,創下年內新高。

2月21日,A股延續強勢反彈趨勢繼續上漲,其中汽車和銀行板塊領漲市場。

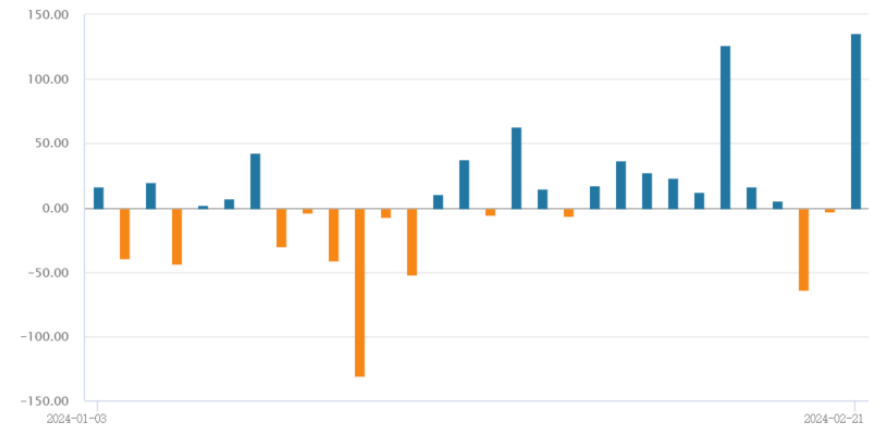

汽車行業2024迎來開門紅。1月,汽車產銷為241萬輛和243.9萬輛,同比分別增長51.2%和47.9%。出口方面延續高增速,1月,汽車出口44.3萬輛,同比增長47.4%,環比減少11.2%。新能車銷量方面也實現了同比高增長,1月國內新能源汽車產銷分別完成78.7萬輛和72.9萬輛,同比分別增長85.3%和78.8%,環比分別下降32.9%和38.8%。

春節假期前,車市促銷活動持續,節前購車需求得到一定釋放,疊加上年同期受春節月份和促銷政策切換的影響基數較低,因此,2024年1月新能源汽車產銷同比呈高增態勢;環比回落明顯主要系季節性因素影響,春節前后通常為車市淡季加之上年末銷量沖刺和各地促消費共同推動車市超預期火爆,已透支今年初部分需求。

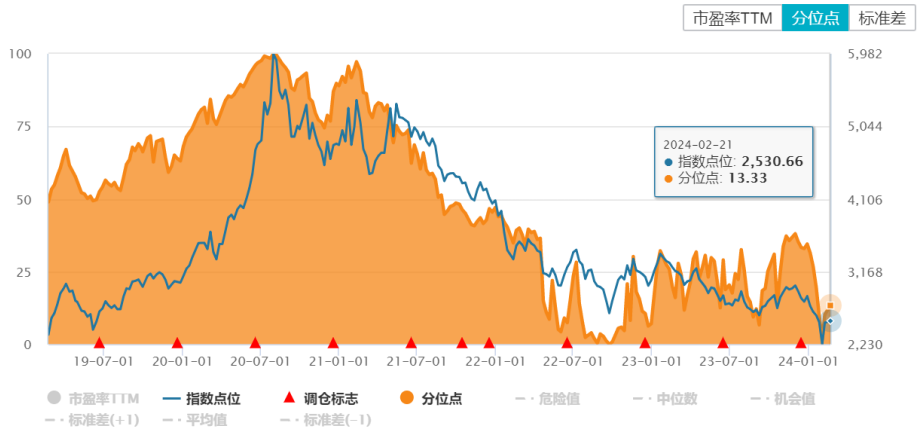

春節假期后,車企陸續開啟降價促銷,有望帶動新能源汽車市場逐步回暖。隨著電池成本下降,供給持續豐富,以及快充、智能駕駛等新技術加快應用,全年新能源汽車銷量有望維持較快增長。產業鏈方面,目前處于去庫階段,春節期間多數企業減產停產,節后產業鏈整體價格保持穩定,靜待下游需求回暖。現階段汽車板塊估值處在歷史低分位水平,投資者可關注汽車ETF(516110)、新能源車ETF(159806)的投資機會。

2月20日央行大力度降息,銀行板塊反而強勢反彈,相關產品金融ETF(510230)2月21日收漲1.98%。

2月20日,LPR下調,一年期LPR不變,5年期以上的LPR降25bps至3.95%。本次5年期LPR調降為2019年以來單次調降最大幅度。

5年期LPR調降對貸款利率短期影響較小,主要影響年內新發放及重定價貸款。通常來看,大部分存量貸款集中在1月份重定價,此時降息對于2024年全年貸款平均利率及息差影響較小。由于按揭貸款在每年1月1日重定價,因此本次調降主要是作用于年內新發放貸款以及重定價的貸款。此外,5年期LPR下調有利于刺激消費及按揭需求。我國個人住房貸款余額增速近年來呈下行趨勢,一方面,房貸壓力的減小可釋放收入,從而刺激消費。另一方面,能夠在一定程度上增加市場信心,提振居民中長期按揭貸款需求。

根據信達證券測算,此次降息主要影響新發放長端貸款及在年內重定價的長期貸款,進而影響2024年銀行業的息差及利潤。綜合來看,僅考慮此次降息對上市銀行整體影響為影響凈息差-5.1BP,拖累凈利潤-2.7%,整體影響或相對有限。

此次降息時點符合市場預期,對貸款利率更多地體現在長期的影響上。年初央行降準、再貼現利率下調,監管強調金融滿足房地產融資、支持實體經濟、防范金融風險等方面,下一步積極的財政政策及貨幣政策有望密集出臺。在政策預期帶動經濟預期改善背景下銀行作為實體經濟復蘇的重要一環,估值修復可期,有望持續實現絕對收益,投資者可以關注相關產品金融ETF(510230)的投資機會。

年初至今,醫藥行業各大板塊下跌幅度在10%~15%左右,表現相對較弱。

據《財經》雜志報道,國家醫保局近日發布了《關于建立新上市化學藥品首發價格形成機制鼓勵高質量創新的通知》。征求意見稿通過有關行業協會征求意見,文件主旨包括:堅持藥品價格由市場決定,更好發揮政府作用,整體提高新藥掛網效率,支持高質量創新藥品獲得“與高投入、高風險相符的收益回報”。若該政策得以實施,則新藥定價迎來市場化新模式,創新程度更高的產品有望受益。

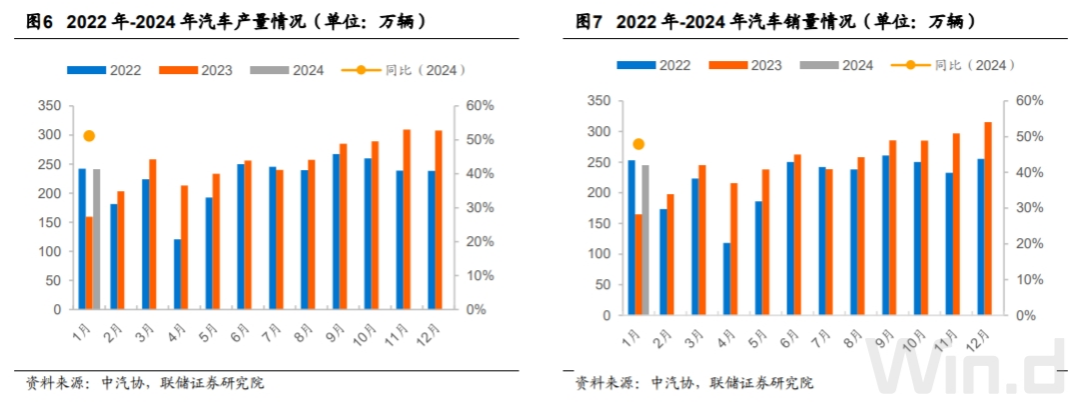

前期醫藥板塊的跌幅已經脫離基本面,節前幾個交易日醫藥板塊反彈幅度較大,超跌反彈或具備持續性。大部分企業在反腐常態化下,院內發貨趨于正常,院外市場也在零售和基層市場發力,目前整體庫存得到了快速消化,預計在今年下半年普遍出清。另外,內地資金正在加倉港股醫藥,截至2月8日,港股醫療保健業2月反彈幅度在12%左右,在所有子行業中排名第一。

國內創新藥行業正處于蓬勃發展階段,從投資角度和行業本身發展角度來看當前均有多個積極因素顯現。當前板塊受國內外醫藥投融資下滑影響業績承壓,但鑒于美聯儲加息預期逐步減弱,以及經過近兩年全球biotech領域估值泡沫的出清,創新藥投融資環境有望逐步回暖,板塊長期向好且短期或有改善。

在國內外復雜的宏觀政治環境之下,醫藥作為需求確定性高的長期成長性行業,估值也有較大修復空間,當前投資性價比較高。投資者可以持續關注創新藥滬深港ETF(517110)和生物醫藥ETF(512290)的低位布局機會。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP